Apa itu Aset Kontinjensi?

Aset kontinjensi adalah aset potensial perusahaan yang mungkin timbul di masa depan berdasarkan terjadi atau tidak terjadinya peristiwa kontinjensi yang berada di luar kendali perusahaan dan akan dicatat dalam neraca hanya jika telah dipastikan bahwa manfaat ekonomi akan mengalir ke perusahaan.

Dengan kata sederhana, Aset Kontinjensi adalah potensi manfaat ekonomi yang mungkin timbul bagi suatu perusahaan atau badan usaha berdasarkan terjadinya peristiwa masa depan yang tidak pasti. Perusahaan tidak memiliki kendali atas terjadinya peristiwa masa depan tersebut.

- Ini adalah keuntungan yang mungkin bagi Perusahaan yang kemunculannya tergantung pada peristiwa masa depan yang tidak pasti.

- Jumlah manfaat ekonomi tidak pasti.

- Aset ini tidak diakui dan diungkapkan dalam laporan keuanganLaporan KeuanganLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartalan, enam bulanan atau tahunan). Pernyataan-pernyataan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut, tidak seperti kewajiban kontinjensi, yang diungkapkan dalam laporan keuangan dengan mencatatnya.

- Hal ini umumnya diungkapkan dalam pernyataan direktur.

- Ketika ada kepastian untuk merealisasikan Aset tersebut, Aset tersebut tidak lagi menjadi Aset Kontinjensi. Ini menjadi aset aktual yang diakui dan diwakili dalam NeracaDiwakili Dalam NeracaLaporan neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik waktu tertentu. Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan.baca selengkapnya.

Dengan cara yang sama, Kewajiban Kontinjensi adalah kewajiban potensial yang mungkin timbul pada suatu perusahaan berdasarkan terjadinya peristiwa masa depan yang tidak pasti yang tidak berada dalam kendali Perusahaan/Perusahaan. Kewajiban Kontinjensi dilaporkan dalam laporan tahunan perusahaan dengan catatan ke akun atau bagian khusus yang didedikasikan untuk Kewajiban Kontinjensi. Namun, Aset Kontinjensi tidak menjadi bagian dari Laporan Tahunan Perseroan kecuali jika telah dipastikan.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Aset Kontingen (wallstreetmojo.com)

Contoh Aset Kontinjensi

Contoh 1

Litigasi Pengeluaran Biaya Pengembang Jalan dan Jalan Raya Terhadap Otoritas Jalan dan Jalan Raya

Pengembang Jalan dan Jalan Raya (‘Pengembang’) mengajukan tuntutan atas kelebihan biaya terhadap Otoritas Jalan dan Jalan Raya (‘Otoritas’) untuk penggantian kelebihan biaya yang dikeluarkan oleh Pengembang karena keterlambatan penyerahan tanah oleh Otoritas kepada Pengembang untuk pembangunan proyek;

Sesuai kontrak antara Pengembang dan Otoritas, pembebasan lahan untuk proyek tersebut seharusnya dilakukan oleh Otoritas dan diserahkan kepada Pengembang dalam jangka waktu tertentu. Karena Otorita tidak dapat menyerahkan tanah yang diperlukan kepada Pengembang untuk pengembangan Proyek sesuai jadwal dalam kontrak yang menyebabkan kenaikan biaya proyek secara keseluruhan, Pengembang mengajukan tuntutan hukum kepada Otorita untuk penggantian biaya tambahan yang dikeluarkan oleh Pengembang. .

Di bawah ini adalah tabel untuk tujuan demonstrasi-

|

Keterangan |

Juta ($) |

|

Estimasi Biaya Proyek sesuai Kontrak = A |

100 |

|

Biaya Proyek Selesai Sebenarnya = B |

150 |

|

Cost Overrun akibat keterlambatan serah terima tanah = AB |

50 |

Catatan – Hal ini didasarkan pada asumsi bahwa overrun seluruh biayaEntire Cost OverrunCost overrun, juga dikenal sebagai overrun anggaran, adalah skenario di mana biaya proyek atau bisnis cenderung naik di atas yang dianggarkan. Hal ini dapat terjadi karena penganggaran yang tidak tepat atau meremehkan biaya sebenarnya karena skenario yang tidak terduga yang tidak diperhitungkan dalam proses penganggaran. Baca lebih lanjut disebabkan oleh keterlambatan penyerahan tanah kepada Pengembang oleh Otoritas.

Dalam demonstrasi di atas, Pengembang telah mengajukan litigasi terhadap Otoritas untuk penggantian sebesar $50 juta, yang merupakan biaya tambahan. Biaya Tambahan Biaya tambahan adalah biaya tambahan yang terkait dengan produksi satu unit tambahan, dan hanya mempertimbangkan biaya yang kemungkinan akan perubahan sebagai akibat dari suatu keputusan tertentu, seperti penggantian mesin atau peralatan atau penambahan produk baru, dan lain-lain. Baca lebih lanjut yang timbul karena keterlambatan dari Pihak Kewenangan. Oleh karena itu, Aset Kontinjensi dalam hal ini adalah $50 juta. Aset ini tidak boleh diakui dalam Laporan Audit PengembangLaporan AuditLaporan audit adalah dokumen yang disiapkan oleh auditor eksternal pada akhir proses audit yang menggabungkan semua temuan dan pengamatannya tentang laporan keuangan perusahaan.baca lebih lanjut kecuali ada kepastian untuk penggantian jumlah kelebihan biaya dari Otorita.

Setelah litigasi ini diberikan kepada Pengembang oleh Otoritas terkait, ini akan menjadi Aset, yang akan diakui dalam Neraca Pengembang.

Contoh #2

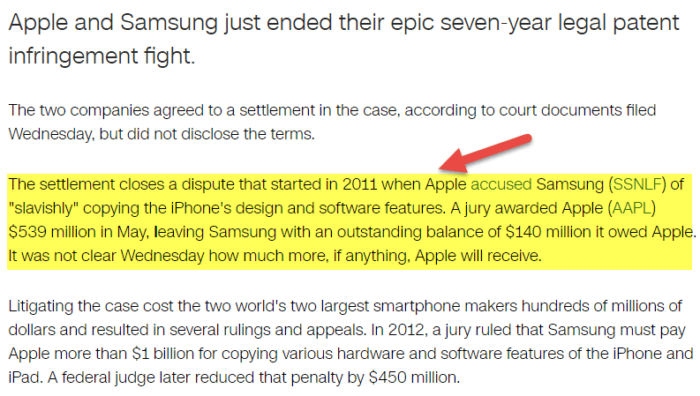

Kemungkinan Memperoleh Gugatan Terhadap Perusahaan atas Pelanggaran Paten

sumber: money.cnn.com

Contoh lain adalah kemungkinan keuntungan bagi suatu perusahaan dari gugatan pelanggaran paten terhadap perusahaan lain. Dalam hal ini, gugatan perusahaan atas pelanggaran paten merupakan Aset Kontinjensi bagi Perusahaan. Namun, merupakan Kewajiban Kontinjensi bagi Perseroan pada saat menerima akhir gugatan/penjawab gugatan. Secara historis, tuntutan hukum pelanggaran paten cukup umum di beberapa industri seperti Farmasi, Teknologi, dll.

Perlakuan Akuntansi untuk Aset Kontinjensi (IFRS)

Perlakuan akuntansi untuk Aset Kontinjensi, Kewajiban Kontinjensi, dan Provisi diatur oleh Standar Akuntansi Internasional 37 (IAS 37), bagian dari IFRS yang diadopsi oleh Dewan Standar Akuntansi Internasional.

Menurut IAS 37, aset kontinjensi tidak diakui, tetapi diungkapkan ketika besar kemungkinan arus masuk manfaat akan terjadi. Namun, ketika arus masuk manfaat hampir pasti, aset diakui dalam laporan posisi keuangan Laporan Posisi Keuangan Laporan Posisi Keuangan mewakili status keuangan entitas saat ini dalam hal aset dan liabilitas. Pernyataan ini digunakan oleh pemangku kepentingan dan pemegang saham karena mempengaruhi keputusan investasi mereka.baca lebih lanjut karena aset tersebut tidak lagi dianggap kontinjensi.

|

Probabilitas Kejadian |

Akuntansi Aset Kontinjensi |

|

Hampir Pasti |

Menyediakan |

|

Mungkin |

Menyediakan |

|

Bisa jadi |

Pengungkapan perlu dalam Catatan |

|

Terpencil |

Tidak Perlu Pengungkapan |

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Aset Kontinjensi dan artinya. Di sini kami membahas bagaimana akuntansi Aset Kontinjensi dilakukan beserta contoh-contoh praktisnya. Anda juga dapat melihat artikel kami yang lain yang disarankan –

- Definisi Kewajiban Kontinjensi

- Restrukturisasi Aset

- Akuntansi Penghapusan

- Hak Seret