Perbedaan Antara Persediaan dan Stok

Ada banyak kata kunci di bidang keuangan yang telah digunakan secara bergantian dalam banyak konteks. Namun, orang akan mengatakan bahwa kadang-kadang mungkin ada garis yang sangat tipis antara penggunaan kata-kata yang benar dan salah, tetapi dalam dunia keuangan, akurasi berarti segalanya. Salah satu pasangan yang menduduki puncak daftar adalah inventaris dan stok. Keduanya mungkin tampak sangat berkorelasi tetapi sangat jauh terpisah dalam arti sebenarnya, terutama ketika menyangkut konteks atau penilaian mereka.

Yang satu untuk kalangan akuntansi sedangkan yang satu lagi untuk dunia bisnis, terutama untuk bagian penjualan perusahaan karena sifatnya yang langsung mempengaruhi pendapatan perusahaan. Selain itu, yang satu lebih mengarah ke sisi penilaian biaya, dan yang lainnya lebih didorong oleh pasar dalam hal penilaian dalam dolar.

Penasaran?

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Inventaris vs Stok (wallstreetmojo.com)

Mari kita memulai perjalanan untuk mengetahui sifat sebenarnya dari masing-masing istilah ini secara mendetail.

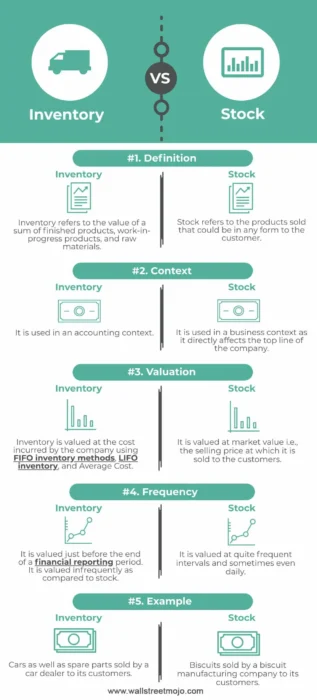

Inventaris vs Stok Infografis

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Inventaris vs Stok (wallstreetmojo.com)

Perbedaan Kunci

Pertama, mari kita mulai dengan apa arti kata inventaris dan stok dalam arti literal. Persediaan terdiri dari tiga bagian – bagian pertama mencakup nilai semua produk jadi yang dapat dijual langsung oleh perusahaan ke basis pelanggan yang dituju.

- Untuk perusahaan seperti IKEA, produk jadinya adalah furnitur yang dipamerkan di toko dan dijual ke pelanggan. Bagian kedua mencakup nilai dari semua inventaris barang dalam proses Inventaris Barang dalam prosesPersediaan WIP (Work-in-Progress) adalah barang-barang yang berada dalam berbagai tahap produksi. Inventaris WIP mencakup bahan-bahan yang dikeluarkan dari inventaris untuk proses tetapi belum selesai. Sistem akuntansi menghitung barang setengah jadi dalam kategori ini.baca selengkapnya yang saat ini sedang dalam tahap pemrosesan. Perusahaan bermaksud untuk mengubahnya menjadi produk akhir segera.

- Untuk IKEA, produk dalam proses akan menjadi produk furnitur yang masih memerlukan beberapa pemrosesan sebelum dapat dijual ke toko dan dijual ke pelanggan. Dan terakhir, bagian ketiga adalah bahan baku, yang mencakup semua komponen masukan dasar yang diperlukan untuk pembuatan produk akhir.

- Lalu bagaimana cara kerja siklus manufaktur? Pertama, perusahaan memperoleh bahan baku dari pemasoknya. Kemudian bahan mentah mengalami beberapa tahap pemrosesan yang disebut sebagai produk dalam proses. Akhirnya, setelah semua pemrosesan selesai, IKEA meluncurkan produk jadi ke pasar untuk dijual kepada pelanggan.

Sekarang datang ke Stock, bisa dikatakan itu lebih dari jane polos. Stok mengacu pada produk yang dijual perusahaan kepada pelanggannya. Sekarang ini mungkin terdengar sederhana, tetapi ada lebih dari yang terlihat. Sesuai definisi, barang jadi yang baru saja kita sebutkan di atas memenuhi syarat definisi stok, dan mungkin itu saja.

- Stok kata lebih merupakan kata kunci bisnis, tidak seperti inventaris, yang merupakan kata kunci akuntansi. Jadi, apa tangkapannya? Banyak perusahaan menjual banyak produk yang mungkin berada pada tingkat pemrosesan yang berbeda dalam rantai nilaiRantai NilaiRantai Nilai (VC) mengacu pada urutan aktivitas dan proses yang dilakukan bisnis untuk menambah nilai pada produk atau layanannya di setiap tahap dari awal hingga pengiriman. baca lebih lanjut ke berbagai basis pelanggan.

- Jika sebuah perusahaan menjual furnitur, maka unit furnitur jadi akhir disebut sebagai saham perusahaan. Tetapi jika perusahaan yang sama juga menjual kayu atau bahan mentah lainnya atau produk dalam proses apa pun kepada pelanggannya, maka mereka juga memenuhi syarat untuk ditandai sebagai stok.

- Stok dapat mencakup apa saja yang dijual perusahaan kepada pelanggan untuk memperkuat lini teratas, yaitu pendapatan.

- Misalnya, StarBucks menjual kopinya, yang merupakan produk jadi, kepada pelanggannya. Namun pada saat yang sama, ia juga menjual biji kopi mentah dan produk tambahan lainnya agar pelanggannya dapat menyeduh kopi yang sama dengan nyaman di rumah mereka. Oleh karena itu, semua barang yang dijual ke pelanggan adalah stok.

Tabel Perbandingan Inventaris vs Stok

|

Dasar |

Inventaris |

Saham |

|

Definisi |

Persediaan mengacu pada nilai sejumlah produk jadi, produk dalam proses, dan bahan baku. |

Stok mengacu pada produk yang dijual yang bisa dalam bentuk apapun kepada pelanggan. |

|

Konteks |

Ini digunakan dalam konteks akuntansi. |

Ini digunakan dalam konteks bisnis karena secara langsung mempengaruhi lini atas perusahaan. |

|

Penilaian |

Persediaan dinilai berdasarkan biaya yang dikeluarkan oleh perusahaan menggunakan metode persediaan FIFOMetode Persediaan FIFOBerdasarkan penilaian persediaan akuntansi metode FIFO, barang yang dibeli terlebih dahulu akan dihapus terlebih dahulu dari akun persediaan. Akibatnya, persediaan sisa pada pembukuan dinilai dengan harga terakhir yang dibayarkan untuk persediaan persediaan terbaru. Akibatnya, aset persediaan di neraca dicatat pada harga perolehan terbaru.Baca selengkapnya, LIFO persediaanLIFO InventarisLIFO (Last In First Out) adalah salah satu metode akuntansi untuk penilaian persediaan di neraca. Akuntansi LIFO berarti inventaris yang diperoleh pada akhirnya akan digunakan atau dijual terlebih dahulu. Baca lebih lanjut, dan Biaya Rata-Rata. |

Itu dinilai pada nilai pasar, yaitu harga jual di mana itu dijual kepada pelanggan. |

|

Frekuensi |

Itu dihargai tepat sebelum akhir pelaporan keuanganPelaporan KeuanganPelaporan keuangan adalah proses sistematis pencatatan dan mewakili data keuangan perusahaan. Laporan mencerminkan kesehatan dan kinerja keuangan perusahaan dalam periode tertentu. Manajemen, investor, pemegang saham, pemodal, pemerintah, dan badan pengatur mengandalkan laporan keuangan untuk pengambilan keputusan. Baca periode selanjutnya. Ini jarang dihargai dibandingkan dengan saham. |

Itu dinilai pada interval yang cukup sering dan kadang-kadang bahkan setiap hari. |

|

Contoh |

Mobil serta suku cadang yang dijual oleh dealer mobil kepada pelanggannya |

Biskuit yang dijual oleh perusahaan pembuat biskuit kepada pelanggannya |

Aplikasi

Aplikasi utama dari bifurkasi ini adalah ketika sampai pada konteks yang menjadi rujukan kata tersebut. Misalnya, inventaris digunakan dalam konteks akuntansi dan karenanya dinilai berdasarkan biaya menggunakan berbagai metode akuntansi inventaris seperti FIFO vs. LIFOFIFO Vs. LIFOFIFO mengimplikasikan bahwa inventaris yang ditambahkan terlebih dahulu ke dalam stok akan dihapus terlebih dahulu, sedangkan LIFO menyiratkan bahwa inventaris yang ditambahkan terakhir ke dalam stok akan dihapus terlebih dahulu. Baca lebih lanjut dan metode Biaya Rata-Rata.

Di sisi lain, saham digunakan dalam konteks bisnis yang lebih, yang dinilai dengan harga jual, dan karenanya secara langsung mempengaruhi top line perusahaan Top Line Perusahaan Top line adalah pendapatan yang diperoleh bisnis dengan menjual barang. atau jasa, dilaporkan dalam laporan laba rugi untuk periode tertentu. Baca selengkapnya. Jadi penilaian saham lebih bersamaan karena memperhitungkan nilai pasar. Sebaliknya, persediaan dinilai berdasarkan biaya yang harus dikeluarkan perusahaan untuk mendapatkan bahan baku, memprosesnya, dan akhirnya menjualnya ke pasar.

Kesimpulan

Persediaan mencakup produk jadi, produk dalam proses, dan bahan mentah yang digunakan untuk memproduksi produk jadi dan produk dalam proses. Pada saat yang sama, stok mengacu pada semua jenis produk yang dijual oleh perusahaan kepada pelanggannya untuk menghasilkan pendapatan.

Persediaan lebih banyak digunakan dalam pengertian aktuaria daripada konteks bisnis, sedangkan stok lebih kontemporer dalam hal penilaian. Penilaian persediaan biasanya dilakukan tepat sebelum periode pelaporan keuangan Periode Pelaporan Keuangan Periode pelaporan adalah bulan, kuartal, atau tahun di mana laporan keuangan organisasi disiapkan untuk penggunaan eksternal secara seragam di seluruh periode waktu agar masyarakat umum dan pengguna dapat menafsirkannya. dan mengevaluasi laporan keuangan.baca lebih lanjut, tetapi audit saham biasanya terjadi pada interval yang sangat sering atau kadang-kadang bahkan setiap hari. Meskipun ada banyak cara untuk menyuntikkan uang ke dalam bisnis seperti dengan menjual aset, itu tidak dihitung sebagai pendapatan Pendapatan Pendapatan adalah jumlah uang yang dapat diperoleh bisnis dalam kegiatan bisnis normalnya dengan menjual barang dan jasanya. Dalam kasus pemerintah federal, ini mengacu pada jumlah total pendapatan yang dihasilkan dari pajak, yang tetap tidak tersaring dari pengurangan apa pun.baca lebih lanjut. Arus kas dari penjualan saham dihitung sebagai aliran pendapatan Aliran PendapatanArus pendapatan mengacu pada berbagai sumber yang digunakan perusahaan untuk menghasilkan laba, seperti menjual produk, menyediakan layanan, atau menawarkan kombinasi barang dan layanan kepada klien.baca lebih lanjut .

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Inventaris vs. Stok. Di sini kita membahas perbedaan utama antara inventaris dan stok beserta infografis dan tabel perbandingan. Anda juga dapat melihat artikel berikut –

- Rasio Persediaan

- Apa itu Penyusutan Inventaris?

- Arti Saham Penutup

- Perbedaan Saham vs Obligasi