Prinsip Pengakuan Pendapatan

Prinsip pengakuan pendapatan adalah prinsip akuntansi yang berlaku umum (GAAP) yang menguraikan kondisi khusus di mana pendapatan diakui atau dipertanggungjawabkan. Kas dapat diterima lebih awal atau lebih lambat setelah barang dan jasa diserahkan kepada pelanggan dan pendapatan diakui.

Ini terutama akan menghasilkan dua jenis prinsip pengakuan pendapatan: pendapatan yang masih harus dibayar dan akun pendapatan yang ditangguhkanAkun pendapatanAkun pendapatan adalah akun yang melaporkan pendapatan bisnis dan dengan demikian memiliki saldo kredit. Pendapatan dari penjualan, pendapatan dari pendapatan sewa, pendapatan dari pendapatan bunga, adalah contoh umum.baca lebih lanjut.

#1 – Prinsip Pengakuan Pendapatan yang Masih Harus Dibayar

sumber: Pengajuan Colgate SEC

Di bawah akuntansi akrualAkuntansi AkrualAkuntansi Akrual adalah metode akuntansi yang secara instan mencatat pendapatan & pengeluaran setelah transaksi terjadi, terlepas dari kapan pembayaran diterima atau dilakukan. baca lebih lanjut, pendapatan harus dicatat dalam periode akuntansi yang sama dengan pendapatan, terlepas dari pengaturan waktu arus kas terkait dari transaksi tersebut.

Misalkan penjual ragu menerima jumlah dari pelanggan. Dalam hal itu, ia akan mengakui penyisihan piutang ragu-ragu Penyisihan piutang ragu-ragu Penyisihan piutang ragu-ragu terutama berarti membuat penyisihan untuk bagian yang diestimasi yang mungkin tidak tertagih dan dapat menjadi piutang tak tertagih dan ditampilkan sebagai akun kontra aset yang mengurangi piutang kotor pada neraca untuk mencerminkan jumlah bersih yang diharapkan akan dibayarkan. Baca lebih lanjut jumlah yang kemungkinan besar akan gagal dibayar oleh pelanggan.

Contoh

LMN Ltd. menagih Rs.100 per jam untuk layanan yang diberikan. Pada Januari 2017, dilakukan 6000 jam konsultasi, sehingga menghasilkan pendapatan sebesar Rs.6,00,000. Perusahaan memutuskan untuk menagih klien pada Februari 2017.

Perusahaan harus mencatat Rs.6,00,000 sebagai pendapatan akrual di neracaNeracaNeracaNeraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik waktu tertentu . Ini didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan. Baca lebih lanjut Januari 2017 dan pendapatan Rs.6,00,000 dalam laporan laba rugi Januari. Dengan demikian, tercatat perusahaan memperoleh pendapatan di bulan Januari meski belum menerima pembayaran untuk hal yang sama.

Perusahaan akan mengonversi Rs.6,00,000 dari pendapatan yang masih harus dibayar menjadi piutang setelah faktur dikirimkan. Piutang usaha akanPiutang usaha WillPiutang usaha adalah uang yang terhutang kepada bisnis oleh klien dimana bisnis telah memberikan layanan atau mengirimkan produk tetapi belum mengumpulkan pembayaran. Mereka dikategorikan sebagai aset lancar di neraca sebagai pembayaran yang diharapkan dalam satu tahun. baca lebih lanjut, pada gilirannya, akan dikonversi menjadi uang tunai saat pembayaran diterima dari masing-masing pelanggan.

#2 – Prinsip Pengakuan Pendapatan yang Ditangguhkan

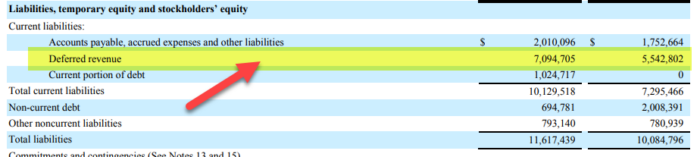

sumber: Pengajuan SEC Salesforce

Pendapatan Ditangguhkan Pendapatan Ditangguhkan Pendapatan Ditangguhkan, juga dikenal sebagai Pendapatan Ditangguhkan, adalah uang muka yang diterima Perusahaan untuk barang atau jasa yang akan disediakan di masa depan. Contohnya termasuk layanan berlangganan & premi di muka yang diterima oleh Perusahaan Asuransi untuk polis Asuransi prabayar dll. read more mengacu pada pembayaran yang diterima di muka untuk layanan namun belum diberikan atau barang belum dikirimkan. Pendapatan yang ditangguhkan diklasifikasikan sebagai aset setelah perusahaan memberikan layanan atau barang kepada pelanggan. Jika sebuah perusahaan menerima uang muka, itu mengklasifikasikannya sebagai kewajiban, karena layanan belum dilakukan dan perlu disampaikan di masa depan.

Salesforce.com melaporkan pendapatan yang ditangguhkan di bawah bagian kewajiban saat ini. Ini adalah $7.094.705 pada FY2018 dan $5.542.802 pada FY2017.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi?Tautan Artikel yang akan Di-Hyperlink

Misalnya: Sumber: Prinsip Pengakuan Pendapatan (wallstreetmojo.com)

Contoh

Perusahaan pembersih bernama XYZ Ltd. telah berkomitmen untuk memberikan layanan kepada pelanggan. Perusahaan menerima prabayar Prabayar Prabayar mengacu pada pelunasan biaya atau kewajiban hutang sebelum tanggal jatuh tempo. Seringkali, perusahaan melakukan pembayaran di muka untuk pengeluaran serta barang dan jasa untuk mengurangi beban keuangan mereka. Uang muka juga bertindak sebagai alat untuk mendapatkan keuntungan moneter. Contoh pembayaran di muka termasuk pembayaran pinjaman sebelum tanggal jatuh tempo, tagihan dibayar di muka, sewa, gaji, premi asuransi, tagihan kartu kredit, pajak penghasilan, pajak penjualan, jalur kredit, dll.baca lebih lanjut tentang biaya bulanannya sebesar Rs.300 di muka untuk setahun penuh. Uang muka ini dianggap sebagai pengeluaran pendapatan yang ditangguhkan dan harus diperlakukan sebagai kewajiban karena layanan tersebut belum dilakukan oleh perusahaan kebersihan. Uang muka yang diterima, yang secara efektif diterima di muka, diubah menjadi aset hanya setelah perusahaan kebersihan melakukan layanan bulanan seperti yang dijanjikan kepada pelanggan.

Contoh lainnya adalah pembayaran sewa di muka, pembayaran di muka tahunan untuk penggunaan perangkat lunak, asuransi dibayar di mukaAsuransi PrabayarAsuransi Prabayar adalah jumlah premi asuransi yang belum habis masa berlakunya yang dibayarkan oleh perusahaan dalam suatu periode akuntansi. Porsi asuransi yang belum kedaluwarsa ini merupakan aset dan akan ditampilkan di neraca perusahaan.baca lebih lanjut, pembayaran di muka untuk langganan surat kabar, dll.

Kriteria Pengakuan Pendapatan

Lima kriteria penting untuk mengidentifikasi fenomena tentang pengakuan pendapatan atas penjualan barang sebagaimana disediakan oleh IFRSIFRSIFRS atau Standar Pelaporan Keuangan Internasional mengacu pada seperangkat pedoman akuntansi dan pelaporan keuangan yang diterima secara global untuk menyiapkan dan menyajikan laporan keuangan. Ini memastikan keseragaman dalam praktik akuntansi yang membuat catatan keuangan dapat dibandingkan di berbagai entitas pelaporan di seluruh dunia. Selama bertahun-tahun, ini telah muncul sebagai standar dunia baru dalam akuntansi. Baca selengkapnya adalah sebagai berikut-

- Risiko dan manfaat telah dialihkan dari penjual ke pembeli.

- Penjual tidak memiliki kendali atas barang yang dijual.

- Pengumpulan pembayaran dari barang dan jasa cukup terjamin.

- Jumlah pendapatan dapat diukur secara wajar.

- Biaya untuk menghasilkan pendapatan dapat diukur secara wajar.

#1 – Performa

Kondisi (1) dan (2) mengacu pada kinerja. Itu terjadi ketika penjual telah menyelesaikan transaksi sebagaimana diharuskan baginya untuk diberikan pembayaran.

#2 – Kolektabilitas

Kondisi (3) mengacu pada Kolektibilitas. Penjual harus memiliki ekspektasi yang masuk akal bahwa dia akan dibayar untuk kinerjanya. Akun penyisihan harus dipertahankan jika penjual tidak sepenuhnya yakin menerima pembayaran.

#3 – Kemampuan terukur

Kondisi (4) dan (5) mengacu pada Measurability. Penjual harus mencocokkan pendapatan dengan biaya sesuai konsep prinsip pencocokan.

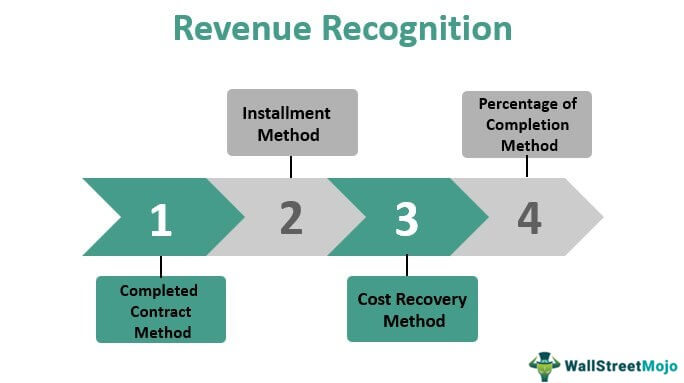

Metode Pengakuan Pendapatan

Metode pengakuan pendapatan dalam laporan laba rugi telah dijelaskan

1) – Metode Kontrak Selesai

Dengan metode ini, pendapatan yang terkait dengan transaksi diakui hanya setelah menyelesaikan transaksi. Metode ini umumnya digunakan jika ada ketidakpastian mengenai pengumpulan dana dari klien.

2) – Metode Angsuran

Penjual memperhitungkan transaksi dengan menggunakan metode cicilan ketika pelanggan diizinkan untuk membayar produk / layanan selama beberapa tahun.

3) – Metode Pemulihan Biaya

Sesuai dengan metode cost recovery Metode Cost RecoveryMetode Cost Recovery adalah salah satu metode pengakuan pendapatan dimana perusahaan tidak mencatat laba kotor atau pendapatan yang dihasilkan terhadap barang yang dijual kepada pelanggan sampai total elemen biaya yang terkait dengan penjualan tersebut telah diterima sepenuhnya oleh perusahaan dari pelanggan. Setelah jumlah biaya total diterima, sisanya dicatat sebagai pendapatan.Baca lebih lanjut, pengakuan pendapatan hanya dilakukan setelah faktor biaya penjualan dibayar oleh pelanggan secara tunai.

4) – Persentase Metode Penyelesaian

Penjual dapat mengakui beberapa keuntungan atau kerugian yang terkait dengan transaksi di setiap periode akuntansiPeriode AkuntansiPeriode Akuntansi mengacu pada periode di mana semua transaksi keuangan dicatat dan laporan keuangan disiapkan. Ini mungkin triwulanan, setengah tahunan, atau tahunan, tergantung pada periode di mana Anda ingin membuat laporan keuangan untuk disajikan kepada investor sehingga mereka dapat melacak dan membandingkan kinerja perusahaan secara keseluruhan.baca lebih lanjut di mana kesepakatan berlanjut berlaku. Metode ini biasanya diadopsi saat menangani proyek jangka panjang.

Kesimpulan

Sangat penting untuk memahami Prinsip pengakuan pendapatan dan mempertanggungjawabkannya dengan benar. Prinsip akrual pengakuan pendapatan dalam bantuan akuntansi dalam memahami tingkat sebenarnya dari kegiatan ekonomi dalam bisnis. Prinsip hasil akuntansi yang ditangguhkan dalam pelaporan aset dan kewajiban yang benar dan penjagaan terhadap perlakuan Pendapatan diterima di muka mengacu pada pendapatan tambahan yang dibuat dari sumber selain pekerjaan, seperti pengembalian investasi, dividen obligasi dan ekuitas, bunga tabungan, dll. .baca lebih lanjutpenghasilan yang diterima di mukaPenghasilan DitangguhkanPenghasilan di muka mengacu pada pendapatan tambahan apa pun yang dihasilkan dari sumber selain pekerjaan, seperti pengembalian investasi, dividen obligasi dan ekuitas, bunga tabungan, dll.baca lebih lanjut sebagai aset. Sangat penting untuk memahami Prinsip pengakuan pendapatan dan memperhitungkannya dengan benar.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan Prinsip Pengakuan Pendapatan. Di sini kita membahas dua jenis prinsip dalam pengakuan pendapatan, yaitu akun pendapatan yang masih harus dibayar dan ditangguhkan, beserta metode untuk mengakui pendapatan. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- 4 Contoh Teratas Pendapatan Ditangguhkan

- Jelaskan Pendapatan yang Diterima

- Prinsip Konservatisme Akuntansi

- Daftar Prinsip Akuntansi Teratas