")

20 Pertanyaan dan Jawaban Wawancara Keuangan Perusahaan Teratas

Pertanyaan wawancara keuangan perusahaan mencakup berbagai jenis pertanyaan yang diajukan pada saat wawancara seperti Bagaimana Anda menginterpretasikan laporan keuangan perusahaan dan apa yang diceritakannya?, Apa yang harus menjadi area fokus utama perusahaan sesuai keuangan terbaru pernyataan?, Jelaskan sumber keuangan jangka pendek., Akankah perusahaan membutuhkan lebih banyak pinjaman modal kerja dibandingkan dengan saat ini atau apakah diperlukan untuk mengurangi batas saat ini?, Jelaskan laporan arus kas perusahaan, dan apa saja area yang memakan kasus besar, dll.

Mempersiapkan Wawancara Keuangan Perusahaan? Daftar ini berisi 20 pertanyaan wawancara keuangan perusahaan teratas yang paling sering ditanyakan oleh pemberi kerja. Daftar ini dibagi menjadi 2 bagian

- Bagian 1 – Pertanyaan Wawancara Keuangan Perusahaan (Dasar)

- Bagian 2 – Pertanyaan Wawancara Keuangan Perusahaan (Lanjutan)

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Pertanyaan Wawancara Keuangan Perusahaan (dengan Jawaban) (wallstreetmojo.com)

Bagian 1 – Pertanyaan Wawancara Keuangan Perusahaan (Dasar)

Bagian pertama ini mencakup pertanyaan dan jawaban wawancara keuangan perusahaan dasar.

#1 – Apa itu Laporan Keuangan sebuah perusahaan dan apa yang mereka ceritakan tentang sebuah perusahaan?

Jwb. Laporan Keuangan suatu perusahaan adalah pernyataan, di mana perusahaan menyimpan catatan formal tentang posisi dan kinerja perusahaan dari waktu ke waktu. Tujuan Laporan KeuanganTujuan Laporan KeuanganTujuan utama dari analisis laporan keuangan untuk setiap perusahaan adalah untuk menyediakan data yang diperlukan oleh pengguna laporan keuangan untuk pengambilan keputusan yang informatif, menilai kinerja perusahaan saat ini dan masa lalu, memprediksi keberhasilan atau kegagalan bisnis. , dll.baca lebih lanjut adalah untuk memberikan informasi keuangan tentang entitas pelapor yang berguna untuk eksis dan calon investor, kreditur, dan pemberi pinjaman dalam membuat keputusan tentang apakah akan berinvestasi, memberikan kredit atau tidak. Terutama ada tiga jenis laporan keuangan Jenis Laporan Keuangan Ada tiga jenis laporan keuangan, yaitu Neraca, Laporan Laba Rugi dan Laporan Arus Kas. Catatan tertulis ini memfasilitasi analisis dan perbandingan posisi keuangan dan kinerja organisasi.baca lebih lanjut yang disiapkan perusahaan.

1. Laporan Laba RugiLaporan Laba Rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan pengeluaran perusahaan dari waktu ke waktu untuk menentukan laba atau rugi perusahaan dan mengukur aktivitas bisnisnya dari waktu ke waktu berdasarkan kebutuhan pengguna.baca lebih lanjut – Laporan Laba Rugi memberi tahu kita tentang kinerja perusahaan selama periode akun tertentu. Kinerja keuangan diberikan dalam bentuk pendapatan dan beban yang dihasilkan melalui aktivitas operasi dan non-operasi.

2. Neraca – Neraca Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset perusahaan pemegang saham pada titik waktu tertentu. Ini didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan. Baca lebih lanjut memberitahu kita tentang posisi perusahaan pada titik waktu tertentu. Neraca terdiri dari Aset, Kewajiban dan Ekuitas Pemilik. Persamaan Dasar Neraca: Persamaan Neraca: Formula Neraca adalah persamaan dasar akuntansi yang menyebutkan bahwa, untuk bisnis, jumlah ekuitas pemiliknya & total kewajiban sama dengan total asetnya, yaitu Aset = Ekuitas + Kewajibanbaca lebih banyak Aset = Kewajiban + Ekuitas Pemilik.

3.Laporan Arus Kas – Laporan Arus KasLaporan Arus Kas tLaporan Arus Kas adalah dokumen akuntansi yang melacak kas masuk dan keluar dan setara kas dari suatu bisnis.baca lebih lanjut memberitahu kita jumlah arus kas masuk dan keluar. Laporan Arus Kas memberi tahu kita bagaimana uang tunai yang ada di neraca berubah dari tahun lalu ke tahun berjalan.

#2 – Jelaskan Laporan Arus Kas secara detail

Jwb. Laporan Arus Kas adalah laporan keuangan penting yang memberi tahu kita tentang arus kas masuk dan arus kas keluar dari perusahaan. Arus Kas dapat disusun dengan metode Langsung dan metode Tidak Langsung. Umumnya perusahaan menggunakan metode Direct untuk menyusun Laporan Arus Kas seperti yang terlihat pada laporan tahunan perusahaanLaporan Tahunan PerusahaanLaporan tahunan adalah dokumen yang diterbitkan suatu perusahaan untuk pemangku kepentingan internal dan eksternal untuk menggambarkan kinerja perusahaan, informasi keuangan , dan pengungkapan terkait dengan operasinya. Seiring waktu, laporan ini telah menjadi persyaratan hukum dan peraturan.baca lebih lanjut. Metode langsung dimulai dengan kas yang dikumpulkan dari pelanggan menambahkan bunga dan dividen dan kemudian dikurangi kas yang dibayarkan kepada pemasok, bunga yang dibayarkan, pajak penghasilan yang dibayarkan. Metode tidak langsung dimulai dari laba bersih dan kemudian kita tambahkan kembali semua biaya non tunai yang merupakan depresiasiDepresiasiDepresiasi adalah metode alokasi sistematis yang digunakan untuk memperhitungkan biaya aset fisik atau berwujud selama masa manfaatnya. Nilainya menunjukkan berapa banyak nilai aset yang telah digunakan. Depresiasi memungkinkan perusahaan untuk menghasilkan pendapatan dari aset mereka sambil hanya membebankan sebagian kecil dari biaya aset yang digunakan setiap tahun. baca lebih lanjut dan biaya amortisasi, kami juga menambahkan perubahan modal kerja.

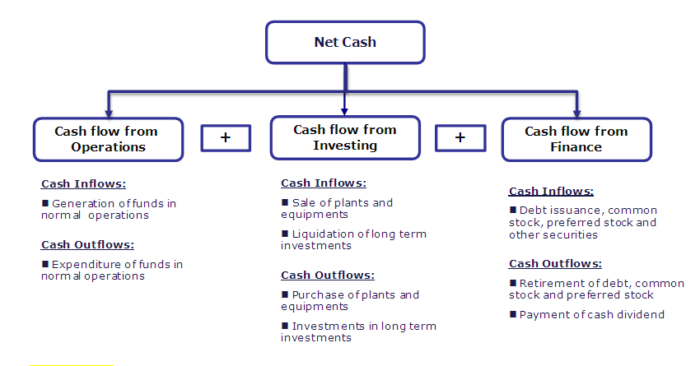

Laporan Arus Kas dikategorikan ke dalam tiga aktivitas: Arus Kas dari Operasi, Arus Kas dari Investasi dan Arus Kas dari Pembiayaan.

Arus Kas dari OperasiArus Kas Dari OperasiArus kas dari Operasi adalah bagian pertama dari tiga bagian laporan arus kas yang menunjukkan arus kas masuk dan keluar dari bisnis operasi inti dalam satu tahun akuntansi. Aktivitas Operasi meliputi penerimaan kas dari Penjualan, pengeluaran kas yang dibayarkan untuk biaya langsung serta pembayaran yang dilakukan untuk pendanaan modal kerja.baca lebih lanjut terdiri dari arus kas masuk dan keluar yang dihasilkan dari bisnis inti atau produk perusahaan. Arus Kas dari InvestasiArus Kas Dari InvestasiArus kas dari aktivitas investasi mengacu pada uang yang diperoleh atau dihabiskan untuk pembelian atau pelepasan aset tetap (baik berwujud maupun tidak berwujud) untuk tujuan bisnis. Misalnya, pembelian tanah dan investasi usaha patungan adalah arus kas keluar, sedangkan penjualan peralatan adalah arus kas masuk.baca lebih lanjut terdiri dari arus kas masuk dan keluar dari perusahaan dalam bentuk investasi seperti pembelian atau penjualan PP&E (properti, pabrik & peralatan). Arus Kas dari PembiayaanArus Kas Dari PembiayaanArus kas dari aktivitas pembiayaan mengacu pada arus kas masuk dan keluar dari aktivitas pembiayaan seperti perubahan modal dari sekuritas seperti ekuitas atau saham preferen, penerbitan utang, surat utang atau pelunasan utang, pembayaran dividen atau bunga tentang sekuritas.baca lebih lanjut terdiri dari arus kas masuk dan keluar yang dihasilkan dari semua aktivitas pembiayaan perusahaan seperti penerbitan Obligasi atau pelunasan dini Hutang.

Mari kita beralih ke pertanyaan wawancara Corporate Finance berikutnya.

#3 – Jelaskan tiga sumber Keuangan jangka pendek yang digunakan oleh perusahaan

Jwb. Pembiayaan jangka pendek Pembiayaan jangka pendek Pembiayaan jangka pendek mengacu pada pembiayaan bisnis kurang dari satu tahun untuk menghasilkan uang tunai untuk biaya kerja dan operasional, biasanya untuk jumlah yang lebih kecil. Ini termasuk memperoleh dana melalui pinjaman online, jalur kredit, dan pembiayaan faktur.baca lebih lanjut dilakukan oleh perusahaan untuk memenuhi kebutuhan uang tunai saat ini. Sumber keuangan jangka pendek harus dilunasi dalam waktu 12 bulan sejak tanggal pembiayaan. Beberapa sumber pembiayaan jangka pendek adalah: Trade Credit, Unsecured Bank Loans, Bank Over-drafts, Commercial PapersCommercial PapersCommercial Paper adalah instrumen pasar uang yang digunakan untuk mendapatkan pendanaan jangka pendek dan sering diterbitkan oleh bank-bank kelas investasi dan korporasi dalam bentuk surat promes.baca lebih lanjut, Pinjaman Jangka Pendek Terjamin.

- Dagang Kredit adalah perjanjian antara pembeli dan penjual barang. Dalam hal ini pembeli barang membeli barang secara kredit yaitu pembeli tidak membayar tunai kepada penjual pada saat membeli barang, hanya membayar pada tanggal yang ditentukan kemudian. Kredit PerdaganganKredit PerdaganganIstilah “kredit perdagangan” mengacu pada kredit yang diberikan oleh pemasok kepada pembeli barang atau jasa. Hal ini memungkinkan untuk membeli barang atau jasa dari pemasok secara kredit daripada membayar tunai di muka. Baca lebih lanjut didasarkan pada rasa saling percaya bahwa pembeli barang akan membayar sejumlah uang tunai setelah tanggal yang ditentukan

- Cerukan Bank adalah jenis kredit jangka pendek yang ditawarkan kepada individu atau badan usaha yang memiliki giro yang tunduk pada peraturan bank. Dalam hal ini, individu atau badan usaha dapat menarik uang tunai lebih dari yang ada di rekening. Bunga dikenakan atas jumlah cerukan yang ditarik sebagai kredit dari bankKredit Dari BankKredit bank biasanya disebut sebagai pinjaman yang diberikan untuk keperluan bisnis atau kebutuhan pribadi kepada pelanggannya, dengan atau tanpa jaminan atau agunan, dengan harapan mendapatkan bunga periodik atas jumlah pinjaman. Jumlah pokok dikembalikan pada akhir tenor pinjaman, sepatutnya disepakati, dan disebutkan dalam perjanjian pinjaman.baca lebih lanjut.

- Pinjaman Bank Tanpa Agunan adalah jenis kredit yang siap diberikan bank dan dilunasi dalam waktu 12 bulan. Alasan mengapa disebut pinjaman bank tanpa jaminan adalah karena tidak ada jaminan yang diperlukan oleh individu atau badan usaha yang mengambil pinjaman ini.

#4 – Tentukan Modal Kerja

Jwb. Modal Kerja pada dasarnya adalah Aset LancarAset LancarAset lancar mengacu pada aset jangka pendek yang dapat digunakan secara efisien untuk operasi bisnis, dijual untuk mendapatkan uang tunai segera atau dilikuidasi dalam waktu satu tahun. Ini terdiri dari inventaris, kas, setara kas, surat berharga, piutang, dll.baca lebih lanjut dikurangi Kewajiban Lancar Kewajiban Lancar Kewajiban Lancar adalah hutang yang kemungkinan akan diselesaikan dalam waktu dua belas bulan pelaporan. Biasanya berupa utang gaji, utang biaya, pinjaman jangka pendek, dll.baca lebih lanjut. Modal kerja memberi tahu kita tentang jumlah modal yang terkait dengan bisnisnya (aktivitas sehari-hari) seperti piutang dagang Piutang Usaha Piutang usaha adalah uang yang terhutang kepada bisnis oleh klien yang bisnisnya telah memberikan layanan atau mengirimkan produk tetapi belum mengumpulkan pembayaran . Mereka dikategorikan sebagai aset lancar di neraca sebagai pembayaran yang diharapkan dalam satu tahun. baca lebih lanjut, hutang, persediaan di tangan dan banyak lagi. Modal KerjaModal KerjaModal kerja adalah jumlah yang tersedia bagi perusahaan untuk pengeluaran sehari-hari. Ini adalah ukuran likuiditas, efisiensi, dan kesehatan keuangan perusahaan, dan dihitung menggunakan rumus sederhana: “aset lancar (piutang, uang tunai, persediaan barang yang belum selesai dan bahan baku) MINUS kewajiban lancar (hutang, hutang jatuh tempo dalam satu tahun)”baca lebih lanjut juga dapat memberi tahu kami jumlah uang tunai yang diperlukan untuk melunasi kewajiban perusahaan yang harus dilunasi dalam waktu 12 bulan.

#5 – Perusahaan membeli aset; memandu saya melalui dampak pada 3 laporan keuangan

Jwb. Pembelian Aset merupakan transaksi yang dilakukan oleh perusahaan yang akan berdampak pada ketiga pernyataan perusahaan tersebut. Katakanlah aset tersebut adalah peralatan senilai $5 juta.

- Dalam Neraca, uang tunai akan turun sebesar $5 juta; mengurangi sisi aset neraca dan pada saat yang sama aset tersebut akan dicatat sebagai peralatan sebesar $5 juta yang akan meningkatkan sisi aset neraca dengan jumlah yang sama. Oleh karena itu, neraca perusahaan akan dihitung.

- Dalam Laporan Laba Rugi, tidak akan ada dampak pada laporan laba rugi tahun pertama tetapi setelah tahun pertama, perusahaan harus membebankan biaya penyusutan atas peralatan yang dibeli. setelah dikurangi nilai sisa selama umur peralatan. Ini menurunkan nilai jual kembalinya. Baca lebih lanjut yang harus ditunjukkan perusahaan dalam Laporan Laba Rugi perusahaan.

- Laporan Arus Kas, dengan asumsi bahwa hanya uang tunai yang dibayarkan oleh perusahaan untuk membeli peralatan. Arus Kas dari Investasi akan menghasilkan arus kas keluar sebesar $5 juta.

#6 – Apa itu EPS dan bagaimana cara menghitungnya?

Jwb. EPS adalah Laba per Saham perusahaan Laba Per Saham Perusahaan Laba Per Saham (EPS) adalah metrik keuangan utama yang digunakan investor untuk menilai kinerja dan profitabilitas perusahaan sebelum berinvestasi. Ini dihitung dengan membagi total pendapatan atau total pendapatan bersih dengan jumlah total saham yang beredar. Semakin tinggi laba per saham (EPS), semakin menguntungkan perusahaan tersebut.baca lebih lanjut. Ini dihitung untuk pemegang saham biasa perusahaanPemegang Saham PerusahaanPemegang saham adalah orang, perusahaan, atau lembaga yang memiliki satu atau lebih saham perusahaan. Mereka adalah pemilik perusahaan, tetapi kewajiban mereka terbatas pada nilai saham mereka.baca lebih lanjut. Seperti namanya, itu adalah pendapatan per saham perusahaan. Ini bertindak sebagai indikator profitabilitasSebagai Indikator ProfitabilitasProfitabilitas mengacu pada kemampuan perusahaan untuk menghasilkan pendapatan dan memaksimalkan keuntungan di atas pengeluaran dan biaya operasionalnya. Itu diukur dengan menggunakan rasio tertentu seperti gross profit margin, EBITDA, dan net profit margin. Ini membantu investor dalam menganalisis kinerja perusahaan.baca lebih lanjut. Perhitungan:

EPS = (Pendapatan Bersih – Dividen Preferen) / rata-rata tertimbang jumlah saham beredar Rata-rata tertimbang Jumlah Saham Beredar Rata-Rata Tertimbang Saham Beredar adalah perhitungan yang digunakan untuk memperkirakan variasi saham beredar suatu Perusahaan selama periode tertentu. Ini ditentukan dengan mengalikan jumlah saham yang beredar (pertimbangkan penerbitan & pembelian kembali) dalam periode pelaporan tertentu dengan porsi tertimbang waktunya masing-masing. baca lebih lanjut sepanjang tahun

#7 – Berbagai jenis EPS

Jwb. Pada dasarnya ada tiga jenis EPS yang dapat digunakan seorang analis untuk menghitung pendapatan perusahaan: EPS Dasar, EPS Dilutif, dan EPS Anti-Dilutif.

- EPS Dasar EPS Dasar EPS Dasar mewakili pendapatan perusahaan untuk setiap saham biasa. Dengan kata lain, itu adalah apresiasi nilai saham biasa yang dihasilkan dari pemerataan keuntungan perusahaan sebagai dividen di antara pemegang saham biasa.Baca lebih lanjut: Berguna untuk perusahaan yang memiliki struktur modal sederhana. Dengan kata lain, ini dapat digunakan untuk menghitung pendapatan perusahaan yang tidak memiliki sekuritas konversi yang beredar seperti obligasi konversi atau saham preferensi konversi.

- EPS Dilutif: Ini memiliki karakteristik dilutif yang melekat padanya. Ketika sebuah perusahaan memiliki struktur modal yang kompleks, lebih baik menghitung Dilutive EPS daripada Basic EPS. Dengan kata lain, ketika sebuah perusahaan memiliki sekuritas yang dapat dikonversi seperti obligasi konversi, saham preferen yang dapat dikonversi dan/atau opsi saham yang setelah konversi, melemahkan pendapatan yaitu menurunkan pendapatan yang dihitung untuk pemegang saham biasa perusahaan.

- Anti-Dilutive EPS: Ini adalah jenis EPS di mana sekuritas yang dapat dikonversi Sekuritas yang Dapat Dikonversi Efek yang dapat dikonversi adalah sekuritas atau investasi (saham preferen atau obligasi yang dapat dikonversi) yang dapat dengan mudah dikonversi menjadi bentuk yang berbeda, seperti saham dari saham biasa entitas, dan merupakan biasanya dikeluarkan oleh entitas untuk mengumpulkan uang. Dalam kebanyakan kasus, entitas memiliki kendali penuh atas kapan konversi terjadi. Baca lebih lanjut setelah konversi, meningkatkan pendapatan bagi pemegang saham biasa perusahaan.

Mari kita beralih ke pertanyaan wawancara Corporate Finance berikutnya.

#8 – Apa perbedaan antara Kontrak Berjangka dan Kontrak Forward?

Jwb. Kontrak berjangka adalah kontrak standar yang berarti pembeli atau penjual kontrak dapat membeli atau menjual dalam ukuran lot yang telah ditentukan oleh bursa dan diperdagangkan melalui bursa. Pasar masa depan memiliki lembaga kliring yang mengelola pasar dan oleh karena itu, tidak ada risiko rekanan.

Kontrak Forward adalah kontrak yang dapat disesuaikan yang berarti bahwa pembeli atau penjual dapat membeli atau menjual sejumlah kontrak yang mereka inginkan. Kontrak ini adalah OTC (over the counter Counter Over the counter (OTC) adalah proses perdagangan saham untuk perusahaan yang tidak memiliki tempat di daftar bursa formal. Jaringan broker-dealer memfasilitasi perdagangan derivatif, ekuitas, dan instrumen utang yang terdesentralisasi .baca lebih lanjut) kontrak yaitu tidak ada pertukaran yang diperlukan untuk perdagangan. Kontrak-kontrak ini tidak memiliki lembaga kliring dan oleh karena itu, pembeli atau penjual kontrak terkena risiko pihak lawan Terkena Risiko Pihak Lawan Risiko pihak lawan mengacu pada risiko potensi kerugian yang diharapkan untuk satu pihak lawan sebagai akibat dari gagal bayar pihak lawan lain pada atau sebelumnya. jatuh tempo kontrak derivatif.baca lebih lanjut.

Juga, periksa artikel terperinci ini tentang kontrak Forwards vs FuturesForwards Vs FuturesForward dan kontrak masa depan sangat mirip. Namun, perbedaan utama adalah bahwa kontrak berjangka adalah kontrak standar yang diperdagangkan di bursa yang diatur, sedangkan kontrak berjangka adalah kontrak OTC, yang merupakan singkatan dari “over the counter.”baca lebih lanjut

#9 – Apa saja jenis Obligasi?

Jwb. Obligasi adalah sekuritas pendapatan tetap yang memiliki pembayaran kupon yang melekat padanya yang dibayarkan oleh penerbit obligasi setiap tahun atau sesuai dengan kondisi yang ditetapkan pada saat penerbitan. Berikut adalah jenis-jenis obligasi:

- Corporate BondCorporate BondCorporate Bonds adalah surat berharga pendapatan tetap yang diterbitkan oleh perusahaan yang menjanjikan pembayaran tetap secara periodik. Pembayaran tetap ini dipecah menjadi dua bagian: kupon dan nilai nosional atau nominal. Baca lebih lanjut, yang dikeluarkan oleh korporasi.

- Obligasi Supra-Nasional diterbitkan oleh entitas super-nasional seperti IMF dan Bank Dunia.

- Obligasi Nasional Negara adalah obligasi yang diterbitkan oleh pemerintah negara tersebut.

#10 – Apa itu Obligasi Sekuritisasi?

Jwb. Obligasi yang dilunasi oleh entitas penerbit dengan arus kas yang berasal dari aset yang dijadikan jaminan atas obligasi yang diterbitkan dikenal sebagai Obligasi sekuritisasi. Kita dapat memahami dengan contoh: Sebuah bank menjual pinjaman rumah kepada Entitas Bertujuan KhususEntitas Bertujuan KhususEntitas bertujuan khusus dibuat untuk memenuhi tujuan tertentu, termasuk menyusun langkah-langkah untuk profil risiko keuangan dan hukum yang sesuai. Ini memiliki tujuan yang telah ditentukan dan ruang lingkup terbatas dalam hal aktivitas dan kadang-kadang digunakan sebagai solusi jangka pendek untuk masalah saat ini atau potensial. Baca lebih lanjut dan kemudian entitas menerbitkan obligasi yang dilunasi oleh arus kas yang dihasilkan oleh pinjaman rumah tersebut , dalam hal ini adalah pembayaran EMI yang dilakukan oleh pemilik rumah.

>Bagian 2 – Pertanyaan Wawancara Keuangan Perusahaan (Lanjutan)

Mari kita lihat Pertanyaan Wawancara Keuangan Korporat tingkat lanjut.

#11 – Apa itu Kewajiban Pajak Tangguhan dan mengapa hal itu dapat dibuat?

Jwb. Kewajiban Pajak Tangguhan adalah suatu bentuk beban pajak yang tidak dibayarkan kepada fiskus pada tahun-tahun sebelumnya tetapi diharapkan akan dibayarkan pada tahun-tahun mendatang. Ini karena alasan bahwa perusahaan membayar lebih sedikit pajak kepada otoritas pajak penghasilan daripada yang dilaporkan sebagai hutang. Misalnya, jika sebuah perusahaan menggunakan metode garis lurusMetode Garis LurusMetode Depresiasi Garis Lurus adalah salah satu metode penyusutan yang paling populer di mana aset terdepresiasi secara seragam selama masa manfaatnya dan biaya aset tersebar merata selama masa manfaat dan fungsionalnya. kehidupan. baca lebih lanjut untuk membebankan depresiasi dalam laporan laba ruginya untuk pemegang saham tetapi menggunakan metode penurunan ganda dalam laporan yang dilaporkan kepada otoritas pajak penghasilan dan oleh karena itu, perusahaan melaporkan Kewajiban Pajak Tangguhan sebagai pembayaran kurang dari yang harus dibayar.

#12 – Apa itu Pemodelan Keuangan dalam Keuangan Perusahaan?

- Pertama-tama, pemodelan keuangan adalah analisis kuantitatif yang digunakan untuk membuat keputusan atau ramalan tentang suatu proyek umumnya dalam model penetapan harga aset atau keuangan perusahaan. Variabel hipotetis yang berbeda digunakan dalam formula untuk memastikan apa yang akan terjadi di masa depan untuk industri tertentu atau untuk proyek tertentu.

- Dalam Corporate Finance, Pemodelan keuangan berarti Sarana Pemodelan Keuangan Pemodelan keuangan mengacu pada penggunaan model berbasis excel untuk mencerminkan proyeksi kinerja keuangan perusahaan. Model seperti itu mewakili situasi keuangan dengan memperhitungkan risiko dan asumsi masa depan, yang sangat penting untuk membuat keputusan penting di masa depan, seperti meningkatkan modal atau menilai bisnis, dan menafsirkan dampaknya.baca lebih lanjut laporan keuangan perusahaan peramalan seperti Neraca, Arus Kas, dan Laporan Laba Rugi. Peramalan ini pada gilirannya digunakan untuk penilaian perusahaan dan analisis keuanganAnalisis FinansialAnalisis keuangan adalah analisis proyek / kegiatan terkait keuangan, laporan keuangan perusahaan (neraca, laporan laba rugi, dan catatan ke akun) atau rasio keuangan untuk mengevaluasi hasil perusahaan, kinerja , dan tren, yang berguna untuk membuat keputusan penting seperti investasi, perencanaan proyek, dan aktivitas pembiayaan.baca lebih lanjut.

- Sehubungan dengan Investment BankingInvestment BankingInvestment banking adalah aliran perbankan khusus yang memfasilitasi entitas bisnis, pemerintah dan organisasi lain dalam menghasilkan modal melalui hutang dan ekuitas, reorganisasi, merger dan akuisisi, dll.baca lebih lanjut, Anda dapat berbicara tentang Model Keuangan yang Anda telah disiapkan. Anda dapat merujuk ke Templat Pemodelan Keuangan iniTemplat Pemodelan KeuanganAnda dapat mengunduh banyak templat pemodelan keuangan, termasuk model IPO Alibaba, model Box IPO, model keuangan Colgate, arus kas bebas ke model perusahaan, model analisis sensitivitas, model analisis perusahaan yang sebanding, PE dan PE band chart.baca lebih lanjut.

Mari kita beralih ke pertanyaan wawancara Corporate Finance berikutnya.

#13 – Kelipatan apa yang paling umum digunakan dalam penilaian?

Ada beberapa kelipatan umum yang sering digunakan dalam penilaian –

- EV/SalesEV/SalesEV to Sales Ratio adalah metrik penilaian yang digunakan untuk memahami penilaian total perusahaan dibandingkan dengan penjualannya. Ini dihitung dengan membagi nilai perusahaan dengan penjualan tahunan perusahaan yaitu (Kapitalisasi Pasar Saat Ini + Utang + Hak Minoritas + saham pilihan – uang tunai)/Pendapatanbaca lebih lanjut

- EV/EBITDAEV/EBITDAEV to EBITDA adalah rasio antara nilai perusahaan dan laba sebelum bunga, pajak, depresiasi, dan amortisasi yang membantu investor dalam penilaian perusahaan pada tingkat yang sangat halus dengan memungkinkan investor membandingkan perusahaan tertentu dengan perusahaan sejenis dalam industri secara keseluruhan, atau industri komparatif lainnya.baca lebih lanjut

- EV/EBITEV/EBITRasio EV ke EBIT adalah metrik penilaian penting yang menentukan apakah saham perusahaan mahal atau murah dibandingkan dengan pasar yang lebih luas atau pesaing.baca lebih lanjut

- Rasio PE Rasio PE Rasio harga terhadap pendapatan (PE) mengukur nilai relatif dari saham perusahaan, yaitu apakah undervalued atau overvalued. Ini dihitung sebagai proporsi dari harga per saham saat ini terhadap laba per saham. Baca selengkapnya

- Rasio PEG Rasio PEG Rasio PEG membandingkan rasio P/E suatu perusahaan dengan tingkat pertumbuhan yang diharapkan. Rasio PEG 1,0 atau lebih rendah, secara rata-rata, menunjukkan bahwa suatu saham dinilai terlalu rendah. Rasio PEG yang lebih besar dari 1,0 menunjukkan bahwa suatu saham dinilai terlalu tinggi.baca lebih lanjut

- Price to Cash FlowPrice To Cash FlowPrice to Cash Flow Ratio adalah indikator nilai yang mengukur harga saham perusahaan dalam kaitannya dengan jumlah arus kas yang dihasilkannya. Ini ditentukan sebagai rasio Harga Per Saham terhadap Arus Kas Operasional Per Saham. Baca selengkapnya

- Rasio P/BV Rasio P/BV Rasio Harga terhadap Nilai Buku atau Rasio P/B membantu mengidentifikasi peluang saham di perusahaan Keuangan, terutama bank, dan digunakan dengan alat penilaian lain seperti Rasio PE, PCF, EV/EBITDA. Rasio Harga terhadap Nilai Buku = Harga Per Saham / Nilai Buku Per Saham read more

- EV/AsetEV/AsetRasio EV terhadap Aset adalah metrik penilaian penting yang digunakan untuk membandingkan nilai perusahaan dengan total asetnya. Ini dihitung dengan membagi nilai perusahaan dengan total aset perusahaan.baca selengkapnya

#14 – Jelaskan WACC dan komponennya

Jwb. WACCWACC Biaya modal rata-rata tertimbang (WACC) adalah tingkat pengembalian rata-rata yang diharapkan dibayarkan perusahaan kepada semua pemegang saham, termasuk pemegang utang, pemegang saham ekuitas, dan pemegang saham ekuitas pilihan. Rumus WACC = [Cost of Equity * % of Equity] + [Cost of Debt * % of Debt * (1-Tax Rate)]read more adalah Weighted Average Cost of Capital yang diharapkan perusahaan bayar atas modal yang dimiliki dipinjam dari berbagai sumber. WACC terkadang disebut sebagai Biaya Modal Perusahaan. Biaya perusahaan untuk meminjam modal ditentukan oleh sumber eksternal di pasar dan bukan oleh manajemen perusahaan. Komponennya adalah Hutang, Ekuitas Biasa, dan Ekuitas Pilihan.

Rumus WACCFormula WACC Biaya modal rata-rata tertimbang (WACC) adalah tingkat pengembalian rata-rata yang diharapkan dibayarkan perusahaan kepada semua pemegang saham, termasuk pemegang utang, pemegang saham ekuitas, dan pemegang saham ekuitas pilihan. Formula WACC = [Cost of Equity * % of Equity] + [Cost of Debt * % of Debt * (1-Tax Rate)]read more = (Wd*Kd) + (We*Ke) + (Wps*Kps).

#15 – Jelaskan Rasio P/E

Jwb. P/E Ratio disebut juga dengan Price to Earnings Ratio merupakan salah satu Valuation Ratio yang digunakan oleh para analis untuk melihat apakah saham perusahaan overvalued atau undervalued. Rumusnya adalah sebagai berikut P/E = harga pasar saat ini dari saham perusahaan dibagi dengan Laba per Saham perusahaan.

#16 – Apa itu Opsi Saham?

Jwb. Opsi Saham Opsi Saham Opsi Saham adalah instrumen derivatif yang memberikan hak kepada pemegangnya untuk membeli atau menjual saham apa pun dengan harga yang telah ditentukan sebelumnya terlepas dari harga pasar yang berlaku. Ini biasanya terdiri dari empat komponen: harga kesepakatan, tanggal kedaluwarsa, ukuran lot, dan premi saham.baca lebih lanjut adalah opsi untuk dikonversi menjadi saham biasa dengan harga yang telah ditentukan. Opsi ini diberikan kepada karyawan perusahaan untuk menarik mereka dan membuat mereka bertahan lebih lama. Opsi umumnya diberikan oleh perusahaan kepada manajemen puncaknya untuk menyelaraskan kepentingan manajemen dengan kepentingan pemegang sahamnya. Stock Options pada umumnya memiliki venting period yaitu masa tunggu sebelum karyawan benar-benar dapat mengeksekusi opsinya untuk dikonversi menjadi saham biasa. Opsi yang memenuhi syarat adalah opsi bebas pajak yang berarti opsi tersebut tidak dikenakan pajak setelah konversi. Opsi yang tidak memenuhi syarat adalah opsi kena pajak yang dikenakan pajak segera setelah konversi dan sekali lagi ketika karyawan menjual saham tersebut.

#17 – Apakah metode DCF itu?

Jwb. DCF adalah DCFDCFDiscounted cash flow analysis adalah metode menganalisis nilai sekarang dari perusahaan, investasi, atau arus kas dengan menyesuaikan arus kas masa depan dengan nilai waktu uang. Analisis ini menilai nilai wajar aset, proyek, atau perusahaan saat ini dengan mempertimbangkan banyak faktor seperti inflasi, risiko, dan biaya modal, serta menganalisis kinerja masa depan perusahaan. metode selengkapnya. Metode ini digunakan oleh analis untuk menilai perusahaan dengan mendiskontokan arus kas masa depan dan menurunkannya ke nilai saat ini. Arus Kas Terdiskonto menggunakan teknik berbeda untuk menilai perusahaan. Teknik atau metode tersebut adalah:

DDMDDMDividend Discount Model (DDM) adalah metode menghitung harga saham berdasarkan kemungkinan dividen yang akan dibayarkan dan mendiskontokannya pada tingkat tahunan yang diharapkan. Dengan kata lain, ini digunakan untuk menilai saham berdasarkan net present value dividen masa depan. Baca lebih lanjut, FCFFFCFFFCFF (Free cash flow to firm), atau arus kas tidak rata, adalah sisa kas setelah penyusutan, pajak, dan biaya investasi lainnya dibayarkan dari pendapatan. Ini mewakili jumlah arus kas yang tersedia untuk semua pemegang dana – pemegang utang, pemegang saham, pemegang saham preferen atau pemegang obligasi. Baca lebih lanjut, dan Arus Kas Bebas ke Ekuitas Arus Kas Bebas Ke EkuitasFCFE (Arus Kas Bebas ke Ekuitas) menentukan sisa kas dengan investor perusahaan atau pemegang saham ekuitas setelah memberikan dana untuk pelunasan hutang, pembayaran bunga dan reinvestasi. Ini merupakan indikator manajemen modal ekuitas perusahaanbaca lebih lanjut.

Mari kita beralih ke pertanyaan wawancara Corporate Finance berikutnya.

#18 – Apa itu Pemecahan Saham dan Dividen Saham?

Jwb. Pemecahan saham adalah ketika perusahaan membagi sahamnya menjadi 2 bagian atau lebih. Misalnya pembagian 2 untuk 1. Sebuah perusahaan membagi sahamnyaPerusahaan Berpisah Pemecahan sahamnya mengacu pada proses dimana perusahaan meningkatkan jumlah sahamnya, mengurangi harga per saham dari saham tersebut. baca lebih lanjut karena berbagai alasan. Salah satu alasannya adalah untuk menyediakan saham bagi investor yang berinvestasi di saham perusahaan yang tidak mahal. Probabilitas pertumbuhan untuk saham-saham tersebut juga meningkat. Dividen Saham Dividen Saham Dividen saham mengacu pada saham bonus yang dibayarkan kepada pemegang saham, bukan uang tunai. Perusahaan menggunakan dividen seperti itu ketika ada krisis uang tunai. Pemegang saham diberikan persentase kepemilikan saham tertentu.Baca lebih lanjut adalah ketika perusahaan membagikan saham tambahan sebagai pengganti uang tunai sebagai dividen.

#19 – Apa itu Rights Issue?

Jwb. Penawaran hak adalah masalah yang ditawarkan kepada pemegang saham perusahaan yang ada saja dan dengan harga yang telah ditentukan. Perusahaan mengeluarkan penawaran ini ketika perlu mengumpulkan uang. Right IssuesRights Issue Istilah “right issue s