Definisi Opini Auditor

Pendapat auditor adalah pernyataan yang disajikan oleh auditor independen yang mengungkapkan keaslian laporan keuangan perusahaan. Karena menunjukkan kewajaran pelaporan keuangan perusahaan, pemangku kepentingan perusahaan mengandalkannya untuk membuat keputusan pembiayaan yang penting. Opini audit yang positif memperkuat hubungan antara perusahaan dan pemangku kepentingannya.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Opini Auditor (wallstreetmojo.com)

Opini audit adalah bagian yang relevan dari laporan auditLaporan AuditLaporan audit adalah dokumen yang disiapkan oleh auditor eksternal pada akhir proses audit yang menggabungkan semua temuan dan pengamatannya tentang laporan keuangan perusahaan.baca lebih lanjut menyajikan kondisi keuangan suatu perusahaan dari sudut pandang auditornya. Ini meyakinkan bahwa laporan disusun sesuai dengan aturan dan peraturan kerangka pelaporan keuangan yang berlaku. Opini audit terdiri dari empat jenis, yaitu opini audit wajar tanpa pengecualian, opini audit dengan pengecualian, opini audit tidak wajar, dan disclaimer.

Takeaway kunci

- Opini auditor adalah sertifikasi formal atas kebenaran dan kewajaran laporan keuangan suatu entitas oleh auditor independen. Ini memastikan transparansi akuntansi perusahaan.

- Auditor menggunakan penilaian profesional dan pertimbangan hukum mereka untuk membentuk pendapat yang akurat membantu membina hubungan antara entitas dan investor.

- Ada empat jenis opini auditor, yaitu Unqualified, Qualified, Adverse, dan Disclaimer.

- Auditor memeriksa apakah kontrol operasional dan kebijakan akuntansi organisasi sesuai dengan GAAP (Prinsip Akuntansi yang Diterima Secara Umum).

Pendapat Auditor Dijelaskan

Audit keuanganAudit KeuanganAudit keuangan adalah pemeriksaan independen atas laporan keuangan suatu entitas terlepas dari ukurannya. Hal ini dilakukan oleh auditor atau firma audit yang memberikan pendapat mengenai pandangan yang akurat dan wajar atas fakta & angka yang disebutkan dalam laporan keuangan. Proses selanjutnya adalah penilaian terhadap urusan keuangan suatu perusahaan. Hal ini memungkinkan seorang akuntan independen, biasanya berkualitas dan bersertifikat, untuk meneliti laporan keuangan Laporan Keuangan Laporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartal, enam bulanan atau tahunan). Pernyataan-pernyataan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut dan menyatakan pendapat atas keakuratan dan integritas. Pendapat auditor dikomunikasikan melalui laporan audit.

Laporan audit adalah produk akhir dari proses audit. Ini mengkomunikasikan berbagai aspek keuangan bisnis, yang paling penting adalah pendapat auditor. Investor mengandalkan opini audit untuk mengetahui apakah mereka dapat mempercayai laporan keuangan perusahaan untuk membuat keputusan.

Penyusunan Opini Audit

Prosedur audit tahunan dimulai setelah administrasi bisnis menawarkan informasi akuntansi kepada komite audit. Selanjutnya, auditor Auditor Auditor adalah seorang profesional yang ditunjuk oleh suatu perusahaan untuk analisis independen atas catatan akuntansi dan laporan keuangan mereka. Seorang auditor mengeluarkan laporan tentang keakuratan dan keandalan laporan keuangan berdasarkan undang-undang operasi lokal negara tersebut.baca lebih lanjutmemeriksa apakah perusahaan menggunakan GAAPGAAPGAAP (Prinsip Akuntansi yang Diterima Secara Umum) adalah pedoman standar untuk akuntansi dan pelaporan keuangan.baca lebih lanjut (Prinsip Akuntansi yang Diterima Secara Umum) ) untuk menghasilkan rincian keuangan. Mereka juga mengevaluasi metodologi dan pendekatan yang digunakan oleh perusahaan.

Setelah itu, mereka memastikan bahwa catatan keuangan bebas dari salah saji material, kesalahan, atau kecurangan. Kemudian, mereka membentuk opini atas laporan akuntansi perusahaan Laporan Akuntansi Laporan akuntansi atau laporan akun mengacu pada dokumen yang meringkas rincian keuangan suatu akun selama periode tertentu. Contoh laporan akuntansi adalah laporan rekening bank. Laporan rekening bank mencerminkan sumber dan jumlah setiap transaksi dalam periode yang dipilih. Pernyataan akuntansi yang berbeda melayani tujuan lain, tetapi semuanya bertindak sebagai bukti tertulis yang membantu menyelesaikan perselisihan.Baca lebih lanjutberdasarkan bukti auditBukti AuditBukti audit adalah informasi yang dikumpulkan oleh auditor selama audit, baik internal, menurut undang-undang, atau lainnya. Fakta-fakta ini menjadi dasar opini dalam laporan audit.read more dikumpulkan selama proses audit.

Akhirnya, mereka menyusun opini audit dan membubuhkannya dalam laporan audit. Bagian opini audit biasanya mencakup empat bagian. Ini mencakup paragraf pengantar, uraian tentang tanggung jawab manajemen, penjelasan tentang tugas auditor, dan paragraf opini.

Tujuan Opini Audit

Auditor pada dasarnya adalah individu yang tidak terkait dengan perusahaan yang diaudit untuk menjamin proses audit yang transparan. Oleh karena itu, opini audit mencerminkan perspektif yang tidak bias terhadap pelaporan keuangan entitas.

Ini memberi tahu masyarakat umum dan calon pemegang saham Pemegang SahamPemegang saham adalah individu atau lembaga yang memiliki satu atau lebih saham di perusahaan publik atau swasta dan, oleh karena itu, merupakan pemilik sah perusahaan. Persentase kepemilikan bergantung pada jumlah saham yang mereka pegang terhadap total saham perusahaan. Baca selengkapnya tentang kejujuran, tanggung jawab, dan keaslian entitas. Hal ini memaksa perusahaan untuk meninjau dan mengubah pelaporan keuangannyaPelaporan KeuanganPelaporan keuangan adalah proses sistematis pencatatan dan mewakili data keuangan perusahaan. Laporan mencerminkan kesehatan dan kinerja keuangan perusahaan dalam periode tertentu. Manajemen, investor, pemegang saham, pemodal, pemerintah, dan badan pengatur mengandalkan laporan keuangan untuk pengambilan keputusan. Baca lebih lanjut teknik untuk memproyeksikan kejelasan.

Oleh karena itu, perusahaan harus memastikan efektivitas dan analisis konstan kebijakan akuntansi merekaKebijakan AkuntansiKebijakan akuntansi mengacu pada kerangka atau prosedur yang diikuti oleh manajemen untuk pembukuan dan penyusunan laporan keuangan. Ini melibatkan metode dan praktik akuntansi yang ditentukan di tingkat perusahaan. Baca lebih lanjut dan kontrol operasional untuk mendapatkan opini audit wajar tanpa pengecualian.

Jenis Opini Auditor

Ada empat jenis opini audit penting:

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Opini Auditor (wallstreetmojo.com)

#1 – Opini audit wajar tanpa pengecualian

Opini Audit Wajar Tanpa PengecualianOpini Audit Wajar Tanpa Pengecualian disimpulkan oleh auditor yang ditunjuk oleh perusahaan setelah membuat prosedur substansial untuk memeriksa kebijakan dan prosedur di tempat dan mengumpulkan bukti optimal bahwa organisasi tidak memasukkan perbedaan material atau salah saji.baca lebih lanjut mengungkapkan kepuasan auditor dengan pelaporan keuangan entitas. Artinya, perusahaan telah menyiapkan dan menyajikan catatan akuntansinya secara adil dan akurat sesuai dengan GAAP dan undang-undang lain yang berlaku.

Sebagian besar perusahaan mencari pendapat seperti itu sebagai stempel validasi yang membantu perusahaan mendatangkan lebih banyak investor dan rentenir. Dianggap sebagai laporan yang bersih, tidak ada komentar atau penafian yang tidak menyenangkan tentang metode audit.

#2 – Opini audit yang memenuhi syarat

Opini audit dengan pengecualian Opini audit dengan pengecualian Auditor perusahaan mengeluarkan opini dengan pengecualian dalam laporan audit jika ditemukan bahwa laporan keuangan perusahaan disajikan secara wajar, tetapi dengan pengecualian pada bidang-bidang tertentu. Ini adalah satu tingkat di bawah Opini Wajar Tanpa Pengecualian (yaitu Opini Bersih) dan diberikan ketika Auditor yakin laporan keuangan belum disusun sesuai dengan peraturan yang ditetapkan berdasarkan ketentuan GAAP atau IFRS.read more menyatakan detail yang tidak dapat diverifikasi dan batasan apa pun ruang lingkup pekerjaan yang dilakukan oleh seorang auditor. Hal ini menunjukkan keengganan auditor untuk mengeluarkan opini wajar tanpa pengecualian karena kurangnya bukti audit, masalah kepatuhan GAAP (non-pervasif), atau pembatasan proses audit.

Akibatnya, opini wajar dengan pengecualian menegaskan kewajaran catatan akuntansi dengan beberapa pengecualian. Oleh karena itu, pendapat tersebut dapat dianggap netral, dengan jelas mengutip kekhawatiran auditor. Laporan pendapat wajar tanpa pengecualian dan dengan pengecualian ditulis dengan cara yang sama, kecuali yang terakhir menyertakan alasan di balik laporan yang tidak bersih.

#3 – Opini audit yang merugikan

Adverse Opini Adverse Opini Opini tidak wajar adalah temuan auditor atas kesalahan penyajian dan salah saji kesehatan dan kinerja keuangan perusahaan seperti yang diidentifikasi dalam laporan keuangan. Ini adalah kesimpulan dari penilaian profesional atas akun perusahaan yang menggambarkan praktik bisnis yang salah atau tidak adil. Baca lebih lanjut menentukan pernyataan akuntansi yang sangat mencurigakan yang dapat mengurangi posisi pasar perusahaan, terkadang menyebabkan tuntutan hukum. Auditor yang menemukan salah saji material yang ekstensif dan sangat tidak puas dengan laporan akuntansi harus menyajikan sudut pandang seperti itu.

Tingkat misrepresentasi yang tinggi juga dapat mengakibatkan aktivitas penipuan. Tidak perlu, pemodal dan investor melihat ini sebagai bendera merah yang menghindari aktivitas komersial apa pun dengan entitas yang diaudit.

#4 – Penafian

Penafian terjadi ketika tidak ada opini audit karena kurangnya dokumen akuntansi atau tidak adanya kerjasama dari tim eksekutif klien. Misalnya, auditor menghindari memberikan pandangan ketika pertanyaan mereka tetap tidak terjawab atau diakui secara tidak benar.

Mereka mungkin gagal mengumpulkan bukti yang cukup untuk mendukung statistik keuangan yang sangat baik atau tidak mampu mengidentifikasi sifat sebenarnya dari beberapa transaksi. Jadi, auditor yang tidak dapat meneliti proses operasional atau menilai teknik tertentu lebih memilih untuk mengeluarkan disclaimer.

Contoh Opini Auditor

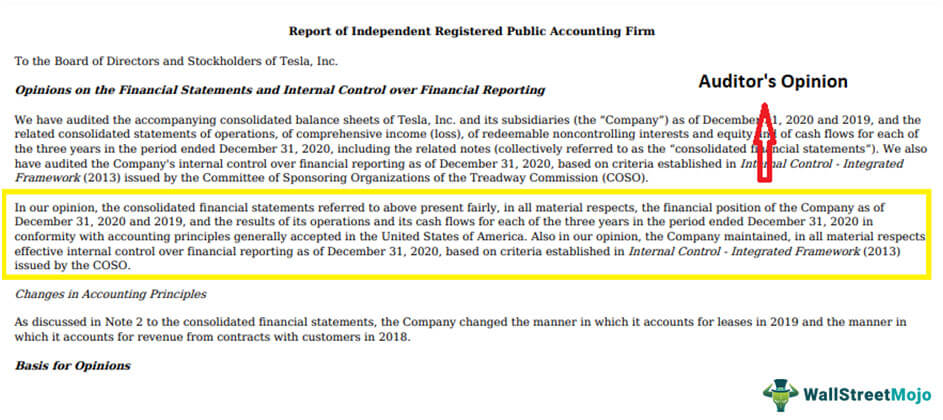

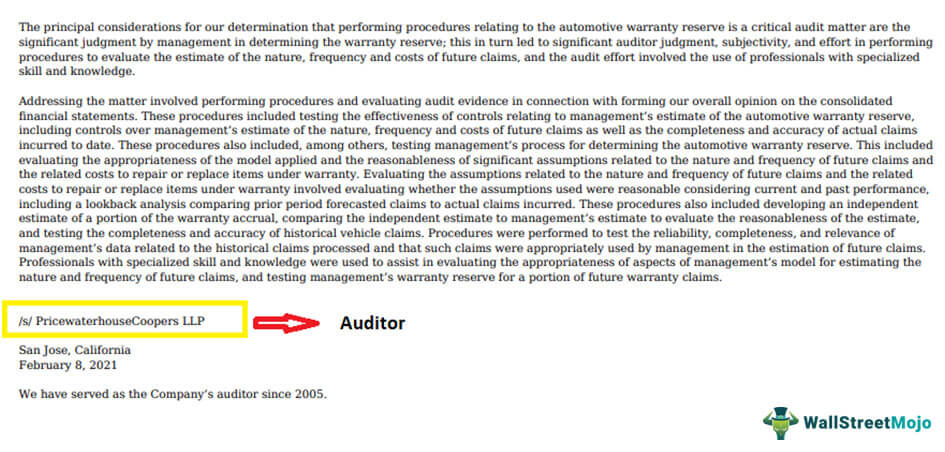

Berikut cuplikan laporan audit Tesla Inc. untuk tahun 2020. Auditornya adalah PricewaterCoopers LLP (PWC). Sebagai bukti, auditor mengeluarkan opini audit wajar tanpa pengecualian atas laporan keuangan Tesla untuk memastikan keakuratan dan keadilannya.

Cuplikan berita dari Reuters membahas kegagalan audit keempat Pentagon AS. Chief Financial Officer (CFO) departemen menyebutkan perjuangan perusahaan dengan masalah sistem dan akuntansi meskipun ia menyatakan kemajuan yang konsisten menuju kesuksesan.

Hampir 1200 auditor mengevaluasi prosedur dan sistem pencatatan secara global pada personel militer, properti, dan sistem persenjataan. Ini terjadi pada 1069 kunjungan virtual dan 278 kunjungan situs.

Audit tersebut secara substansial telah membantu Pentagon AS memoles kontrol dan sistemnya dari waktu ke waktu. Juga, itu telah membantu Departemen Pertahanan untuk menemukan inventaris yang hilang dan menghemat uang.

Pertanyaan yang Sering Diajukan (FAQ)

T#1 – Apa saja empat jenis opini audit?

A – Empat jenis opini audit utama adalah Wajar Tanpa Pengecualian, Memenuhi Syarat, Merugikan, dan Penafian. Dari jumlah tersebut, wajar tanpa pengecualian adalah yang paling dicari karena mengungkapkan kepuasan auditor dengan pelaporan keuangan entitas. Pendapat dengan pengecualian menyajikan pendapat yang menyoroti masalah tertentu. Namun, pendapat yang merugikan dan disclaimer mengungkapkan kekhawatiran utama dengan pelaporan keuangan.

T#2 – Apa yang dimaksud dengan pendapat auditor yang merugikan?

A – Opini audit tidak wajar mengacu pada penyajian yang salah secara lengkap atas laporan keuangan entitas. Dengan demikian, ini menghalangi refleksi akurat dari kinerja dan status keuangannya.

T#3 – Apa pentingnya opini auditor?

J – Pendapat auditor membantu mempertahankan transparansi dan akuntabilitas antara perusahaan dan investornya atau masyarakat umum. Jika diperlukan, ini memungkinkan perusahaan mengubah kebijakan akuntansinya untuk meningkatkan pelaporan operasinya.

T#4 – Apa opini auditor terbaik?

A – Opini auditor terbaik adalah opini wajar tanpa pengecualian. Ini memverifikasi keabsahan laporan keuangan entitas dan kepatuhannya terhadap standar GAAP. Ini dianggap sebagai jenis opini audit terbaik untuk diterima oleh bisnis.

Artikel yang Direkomendasikan

Ini telah menjadi panduan Opini Auditor & Definisinya. Berikut kami bahas pendapat auditor atas laporan keuangan beserta jenis & contohnya. Anda juga dapat melihat artikel berikut untuk mempelajari lebih lanjut –

- Program Audit

- Laporan Auditor Independen

- Tes Audit