Apa itu Metode Penjualan Angsuran?

Penjualan Angsuran adalah salah satu metode pengakuan pendapatan dimana penjual mengizinkan pembeli untuk membayar Angsuran selama jangka waktu tertentu tanpa sepenuhnya mengalihkan risiko dan manfaat pada saat penjualan. Penjual mengakui pendapatan dan beban pada saat penerimaan kas, bukan pada saat penjualan.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Penjualan Cicilan (wallstreetmojo.com)

Contoh Metode Penjualan Angsuran

Misalnya, Perusahaan Y ltd. Menjual barang secara angsuran pada tanggal 01-Agustus 2019. Terjadi kesepakatan antara pembeli dan penjual untuk menyerahkan barang kepada pembeli di awal Angsuran. Untuk ini, penjual mengizinkannya untuk melakukan pembayaran dengan Angsuran selama jangka waktu yang ditentukan. Rincian transaksinya adalah sebagai berikut:

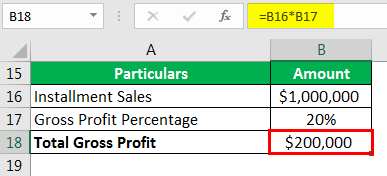

- Penjualan Angsuran: $1.000.000

- Harga pokok penjualan barang cicilan: $800.000

- Persentase laba kotor: 20%

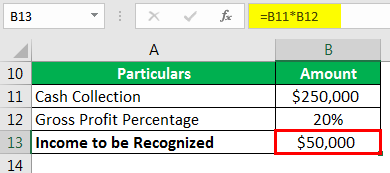

Diputuskan bahwa pembeli akan membayar tunai senilai $250.000 setiap tahun selama empat tahun mulai dari tahun 2019 itu sendiri. Bagaimana pendapatan yang akan diakui dalam pembukuan perusahaan untuk tahun 2019?

Larutan

Dalam contoh di atas Perusahaan Y ltd. Penjualan barang secara cicilan sebesar $1.000.000, dimana diputuskan bahwa pembeli akan membayar tunai pada penjualan cicilan senilai $250.000 setiap tahun selama empat tahun mulai dari tahun 2019. Dari penjualan Harga pokok penjualan barang yang dijual adalah $800.000, dan Persentase laba kotor digunakan oleh manajemen, investor, dan analis keuangan untuk mengetahui kesehatan ekonomi dan profitabilitas perusahaan setelah memperhitungkan harga pokok penjualan. Rumus persentase laba kotor = Laba kotor / Total penjualan * 100% read more persentase laba kotor Persentase Laba Kotor Persentase laba kotor digunakan oleh manajemen, investor, dan analis keuangan untuk mengetahui kesehatan ekonomi dan profitabilitas perusahaan setelah memperhitungkan harga pokok penjualan . Rumus persentase laba kotor = Laba kotor / Total penjualan * 100% baca lebih lanjut adalah 20%. Jadi, total laba kotor Laba Kotor Laba Kotor menunjukkan pendapatan entitas bisnis dari kegiatan bisnis intinya yaitu laba perusahaan yang diperoleh setelah dikurangi semua biaya langsung seperti biaya bahan baku, biaya tenaga kerja, dll dari pendapatan langsung yang dihasilkan dari penjualan barang dan jasanya.baca lebih lanjut mencapai $ 200.000 ($1.000.000 * 20%).

Ini adalah salah satu metode pengakuan pendapatan di mana penjual mengakui pendapatan dan beban pada saat kas telah dikumpulkan daripada mengakuinya pada saat penjualan dilakukan. Sekarang pendapatan yang akan diakui pada tahun 2019 akan dihitung dengan mengalikan pengumpulan kas tahun itu dengan persentase laba Persentase KeuntunganRumus persentase laba menghitung manfaat finansial yang tersisa dengan entitas setelah membayar semua biaya. Persentase keuntungan terdiri dari dua jenis – markup yang dinyatakan sebagai persentase dari harga biaya atau margin keuntungan yang dihitung menggunakan harga jual.baca lebih lanjut, yang mencapai $ 50.000 ($ 250.000 * 20%).

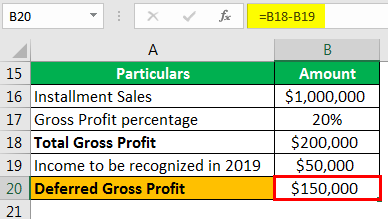

Selain itu, laba kotor yang ditangguhkan yang akan diteruskan ke tahun depan akan dihitung dengan mengurangkan pendapatan yang diakui dari total laba kotor perusahaan, yaitu $150.000 ($200.000 – $50.000).

Keuntungan

Keuntungan yang berbeda adalah sebagai berikut:

- Pembeli barang mendapat perpanjangan waktu dari penjual untuk pembayaran terhadap barang yang dibelinya. Jadi, pembeli tidak perlu mengatur seluruh jumlah uang di awal dan diberikan waktu untuk mengatur dana sambil mengirimkan barang yang dibutuhkan di awal.

- Dari sudut pandang penjual, pendapatan dan beban dengan metode pengakuan pendapatan penjualan angsuran diakui oleh penjual pada saat kas telah diterima daripada diakui pada saat penjualan dilakukan. Ini berguna ketika ada ketidakpastian dalam pengambilan uang tunai oleh penjual dari pembeli terhadap barang yang dijualnya.

- Metode pengakuan pendapatan oleh penjual terhadap barang yang dijualnya adalah metode konservatif untuk pengakuan pendapatan karena dalam hal ini terdapat penangguhan laba kotor dalam pembukuan penjual karena dalam kasus ketidakpastian tidak tepat untuk mengakui laba yang pengumpulannya tidak pasti.

- Dengan metode cicilan, penangguhan sebagian keuntungan modal, jika ada yang timbul selama transaksi barang, diperbolehkan untuk tahun-tahun perpajakan di masa mendatang.

Kekurangan

- Jika orang tersebut adalah dealer di pasar real estat. Tidak diperbolehkan mengikuti metode Penjualan Angsuran untuk mengakui pendapatan, dan hanya penjual dan pembeli individu yang dapat menggunakan metode pengakuan pendapatan ini.

- Akuntansi untuk metode pengakuan pendapatan ini adalah tugas yang membosankan dan memakan waktu, yang mengarah pada peningkatan biaya perusahaan.

Poin Penting

- Metode penjualan angsuran untuk mengakui pendapatan adalah salah satu metode konservatif untuk pengakuan pendapatan karena, dalam hal ini, ada penangguhan laba kotor dalam pembukuan penjual.

- Dalam hal Angsuran, pembeli penjual diwajibkan untuk melakukan pembayaran rutin kepada penjual tepat waktu sebagaimana diputuskan di antara mereka dalam perjanjian, beserta bunga yang ditentukan dalam hal Angsuran harus dibayar oleh pembeli pada tahun-tahun pajak berikutnya.

- Ini sangat umum dan dapat dengan mudah dilihat di pasar real estat. Namun, jika orang tersebut adalah dealer di pasar real estat. Tidak diperbolehkan mengikuti metode Penjualan Angsuran untuk mengakui pendapatan, dan hanya penjual dan pembeli individu yang dapat menggunakan metode pengakuan pendapatan ini.

Kesimpulan

Penjualan Angsuran adalah salah satu pendekatan pengakuan pendapatan oleh penjual terhadap barang yang dijualnya, dimana penjual mengakui pendapatan dan beban pada saat kas telah terkumpul daripada mengakuinya pada saat penjualan barang. terbuat. Dengan metode ini, penangguhan sebagian dari capital gain, jika ada yang timbul selama transaksi barang, diperbolehkan untuk tahun-tahun perpajakan di masa mendatang.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan tentang apa itu Penjualan Angsuran dan definisinya. Berikut kita bahas contohnya beserta kelebihan dan kekurangannya. Berikut adalah artikel lain dalam akuntansi yang mungkin Anda sukai –

- Rasio Akuntansi

- Contoh Pendapatan Akrual

- Prinsip Biaya dalam Akuntansi

- Prinsip Konservatisme

- Rumus Laporan Laba Rugi