Apa itu Metode Identifikasi Khusus?

Metode identifikasi khusus adalah salah satu metode akuntansi yang digunakan untuk penilaian inventaris di mana pelacakan setiap item inventaris yang digunakan di perusahaan disimpan, dari saat inventaris tersebut masuk ke bisnis hingga waktu keluar dari bisnis. , bersama dengan membebankan biaya ke setiap item tersebut satu per satu, bukan mengelompokkannya.

Perusahaan yang berurusan dengan barang bernilai tinggi seperti perhiasan, kerajinan tangan, dll., terutama menggunakan metode ini karena mencatat setiap barang yang memiliki nilai tinggi.

Contoh Metode Identifikasi Khusus dalam Akuntansi

Perusahaan Y ltd. Berurusan dengan pena perdagangan yang berbeda di pasar. Pada Agustus 2019, transaksi berikut terjadi di perusahaan.

|

Tanggal |

Transaksi |

Harga |

|

1-Agu-19 |

Dibeli 1000 Unit |

1.10 |

|

8-Agu-19 |

Dibeli 500 Unit |

1.20 |

|

22-Agu-19 |

Dibeli 700 Unit |

1.30 |

|

31-Agu-19 |

Dibeli 900 Unit |

1.25 |

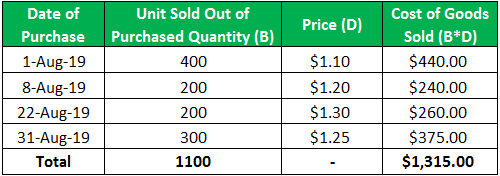

Pada Agustus 2019, perseroan berhasil menjual total 1.100 unit. Dari total persediaan yang terjual, 400 unit terjual habis dari pembelian pada 01-Agu-2019; 200 unit dari pembelian yang dilakukan pada 08-Agu-19; 200 unit dari pembelian yang dilakukan pada 22-Agu-19; sisa 300 unit dari pembelian yang dilakukan pada 31-Agu-19.

Menghitung nilai saham penutup perusahaan. Saham Penutup PerusahaanStok penutup atau persediaan adalah jumlah yang masih dimiliki perusahaan pada akhir periode keuangan. Ini mungkin termasuk produk yang diproses atau diproduksi tetapi tidak dijual. Bahan mentah, barang dalam proses, dan barang jadi semuanya termasuk dalam level yang luas.baca lebih lanjut di akhir Agustus 2019 dan barang yang dijual selama Agustus 2019.

Larutan

Perhitungan stok penutupan akhir Agustus 2019;

Dengan demikian, nilai penutupan saham pada akhir Agustus 2019 adalah $2.420.

Perhitungan harga pokok penjualan bulan Agustus 2019;

Dengan demikian nilai harga pokok penjualan untuk bulan Agustus 2019 adalah $1.315.

Keuntungan

- Keuntungan pertama dan paling penting dari penggunaan metode Identifikasi khusus adalah membantu bisnis melacak setiap item inventaris yang digunakan di perusahaan sejak inventaris tersebut masuk ke bisnis hingga waktu keluar dari bisnis.

- Dengan menggunakan identifikasi khusus, biaya metode dibebankan ke setiap item yang digunakan di perusahaan secara individual. Dalam persediaan LIFO LIFO InventoryLIFO (Last In First Out) merupakan salah satu metode akuntansi untuk penilaian persediaan pada neraca. Akuntansi LIFO berarti inventaris yang diperoleh pada akhirnya akan digunakan atau dijual terlebih dahulu.baca lebih lanjut dan metode FIFOMetode FIFOBerdasarkan penilaian inventaris metode FIFO, barang yang dibeli pertama kali akan dihapus dari akun inventaris. Akibatnya, persediaan sisa pada pembukuan dinilai dengan harga terakhir yang dibayarkan untuk persediaan persediaan terbaru. Akibatnya, aset inventaris di neraca dicatat pada biaya terbaru.Baca lebih lanjut, biaya dibebankan ke inventaris dengan mengelompokkannya berdasarkan kriteria yang ditentukan. Ini memastikan tingkat akurasi yang tinggi dalam penilaian stok penutupan pada akhir periode tertentu dan penilaian harga pokok penjualan selama periode tersebut.

Kekurangan

- Karena melacak setiap item inventaris yang digunakan di perusahaan sejak inventaris tersebut masuk ke bisnis hingga waktu keluar dari bisnis disimpan, diperlukan banyak upaya dan waktu dari orang yang bertanggung jawab untuk pelacakan tersebut.

- Jika perusahaan menggunakan metode identifikasi khusus, maka dalam situasi tersebut laba bersih perusahaan dapat dengan mudah dimanipulasi oleh manajemen perusahaan.

- Karena perusahaan memiliki jumlah transaksi yang sangat banyak, sulit untuk mengidentifikasi produk yang dibeli, sehingga metode ini jarang digunakan. Ini terbatas pada bisnis yang berurusan dengan barang bernilai tinggi.

Poin Penting

- Dengan metode ini, setiap barang yang dijual selama periode tersebut dan setiap barang yang tersisa sebagai bagian dari persediaan perusahaan diidentifikasi dan dibebankan biaya secara terpisah. Setelah itu, biaya barang-barang tertentu yang dijual perusahaan selama suatu periode dimasukkan ke dalam harga pokok penjualan selama periode tersebut, dan biaya barang-barang yang tersisa sebagai bagian dari persediaan perusahaan pada akhirnya adalah dimasukkan sebagai saham penutup perusahaan untuk periode tersebut.

- Perusahaan yang berurusan dengan barang bernilai tinggi seperti perhiasan, kerajinan tangan, dll., terutama menggunakan metode identifikasi khusus karena mencatat setiap barang yang memiliki nilai tinggi.

Kesimpulan

Metode Identifikasi Spesifik merupakan salah satu penilaian persediaan yang vital. , dan dengan demikian memiliki dampak finansial pada angka garis bawah perusahaan dan situasi arus kas. Baca lebih lanjut konsep akuntansi di mana setiap item inventaris dan biaya terkaitnya dilacak untuk mengidentifikasi item penting seperti Harga pokok penjualanHarga Pokok PenjualanHarga Pokok Terjual (HPP) adalah total kumulatif dari biaya langsung yang dikeluarkan untuk barang atau jasa yang dijual, termasuk biaya langsung seperti bahan baku, biaya tenaga kerja langsung dan biaya langsung lainnya. Namun, itu tidak termasuk semua biaya tidak langsung yang dikeluarkan oleh perusahaan. baca lebih lanjut, persediaan awal dan persediaan akhirPersediaan AkhirPersediaan akhirRumus persediaan akhir menghitung nilai total produk jadi yang tersisa dalam stok pada akhir periode akuntansi penjualan. Itu dievaluasi dengan mengurangi harga pokok penjualan dari total persediaan awal dan pembelian.baca lebih lanjut. Namun, tidak demikian halnya di perusahaan di mana FIFO (First in, first out), LIFO (Last in, first out), atau metode lain untuk penilaian persediaan digunakan karena metode tersebut mengelompokkan item yang berbeda berdasarkan pada kriteria tertentu yang ditentukan.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Metode Identifikasi Khusus. Di sini kita membahas cara menggunakan metode ini dan contoh, kelebihan, dan kekurangan. Anda dapat mempelajari lebih lanjut tentang keuangan dari artikel berikut –

- Selasa Hitam

- Persediaan Bahan Baku

- Sistem Persediaan Berkala

- Rumus Persediaan Rata-Rata