Apa itu Kepentingan Non Pengendali?

Kepentingan non-pengendali mengacu pada pemegang saham minoritas perusahaan. Mereka memiliki kurang dari 50% dari keseluruhan modal saham dan karena itu tidak memiliki kendali atas proses pengambilan keputusan perusahaan.

Umumnya, dalam kasus perusahaan publik, sebagian besar pemegang saham adalah pemegang saham minoritas, dan hanya promotor yang dapat dikategorikan sebagai pemegang saham mayoritas atau pengendali. Dalam kasus konsolidasi akun, jumlah yang dapat diatribusikan kepada minoritas, berdasarkan nilai aset bersih, disajikan secara terpisah sebagai kepentingan Nonpengendali dalam cadangan Neraca dan surplus entitas.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Kepentingan Non-Pengendali (wallstreetmojo.com)

Jenis Kepentingan Nonpengendali

Ada dua jenis – Langsung dan Tidak Langsung.

#1 – Langsung

Ini adalah salah satu pemegang saham minoritas Pemegang Saham MinoritasKepentingan minoritas adalah kepemilikan saham investor yang kurang dari 50% saham yang ada atau hak suara di perusahaan. Pemegang saham minoritas tidak memiliki kendali atas perusahaan melalui hak suara mereka, sehingga memiliki peran yang sedikit dalam pengambilan keputusan perusahaan.baca lebih lanjut mendapatkan bagiannya dalam ekuitas yang tercatat dari anak perusahaan Perusahaan Anak Perusahaan anak perusahaan dikendalikan oleh perusahaan lain, lebih baik dikenal sebagai perusahaan induk atau induk perusahaan. Kontrol diberikan melalui kepemilikan lebih dari 50% saham berhak suara anak perusahaan. Anak perusahaan didirikan atau diakuisisi oleh perusahaan pengendali.baca lebih lanjut. Semua ekuitas yang tercatat di sini berarti jumlah sebelum dan sesudah akuisisi.

Misalnya:

Perusahaan B telah mencadangkan pada 31.03.2018, berjumlah $550.000. Pada tanggal 04-01-2018, Tuan X membeli 10% saham perusahaan B. Karena ini merupakan kasus kepentingan Non-pengendali Langsung, Tuan X akan berhak atas 10% dari laba yang sudah ada/masa lalu Perusahaan B, sebagai tambahan ke laba masa depan yang diperoleh setelah 04.01.2018.

#2 – Tidak Langsung

Ini adalah salah satu di mana pemegang saham minoritas hanya menerima alokasi proporsional keuntungan pasca akuisisi, yaitu, dia tidak akan menerima bagian dalam laba perusahaan yang sudah ada sebelumnya.

Misalnya:

Perusahaan A memiliki 20% saham di Perusahaan B, dan Perusahaan A juga mengakuisisi 60% saham Perusahaan P, yang memegang 70% saham Perusahaan B. Dengan demikian, kepemilikan saham Perusahaan P dan Perusahaan B akan terlihat seperti di bawah, setelah- Akuisisi:

Perusahaan P:

- Saham yang dimiliki oleh Perusahaan A: 60%

- Kepentingan Nonpengendali Langsung: 40%

Perusahaan B:

- Saham yang dimiliki oleh Perusahaan A: 62%

- Kepentingan Nonpengendali Langsung: 40%

Kepentingan Nonpengendali Tidak Langsung: Dihitung dengan menggunakan kepentingan langsung pada Neraca P ltd, yaitu 40% * 70% = 28%

Akuntansi untuk Kepentingan Non Pengendali di Neraca

Akuntansi untuk kepentingan minoritas muncul sementara konsolidasi pembukuan oleh perusahaan induk Holding Company Perusahaan induk adalah perusahaan yang memiliki saham mayoritas di perusahaan lain (anak perusahaan). Perusahaan ini juga umumnya mengendalikan manajemen perusahaan itu, serta mengarahkan arah dan kebijakan anak perusahaan.baca lebih lanjut. Konsolidasi mengacu pada proses dimana laporan keuangan dari dua atau lebih perusahaan digabungkan untuk membentuk satu set keuangan.

Konsolidasi berlaku ketika suatu entitas memegang saham mayoritas di entitas lain, yang dikenal sebagai entitas anak. Karena Konsolidasi menggabungkan dua atau lebih kumpulan laporan keuangan, ini memungkinkan para pemangku kepentingan, seperti investor, kreditur, pemberi pinjaman, dll., untuk melihat laporan keuangan gabungan dari ketiga entitas seolah-olah mereka adalah satu entitas.

Sementara konsolidasi laporan keuanganKonsolidasi Laporan KeuanganLaporan Keuangan Konsolidasi adalah laporan keuangan dari keseluruhan grup, yang mencakup ketiga laporan keuangan utama – laporan laba rugi, laporan arus kas, dan neraca – dan mewakili jumlah total induknya dan semua anak perusahaan.baca lebih lanjut anak perusahaan dengan perusahaan induk, nilai aset bersih dari saham yang dimiliki oleh pemegang saham minoritas diakui sebagai hak minoritas dalam cadangan dan surplus dalam laporan keuangan konsolidasian.

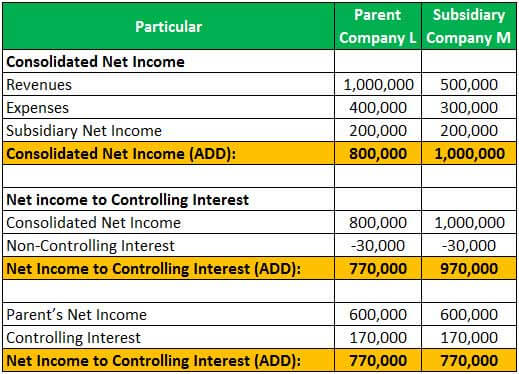

Contoh 1

Perusahaan L mengakuisisi 85% saham beredar Saham Beredar Saham beredar adalah saham yang tersedia bagi pemegang saham perusahaan pada titik waktu tertentu setelah mengecualikan saham yang telah dibeli kembali oleh entitas d. Itu ditampilkan sebagai bagian dari ekuitas pemilik di sisi kewajiban neraca perusahaan. Baca lebih lanjut Perusahaan M. Dengan demikian, sisa saham yang dipegang oleh pemegang saham minoritas adalah 15%. Pada akhir tahun, Perusahaan M melaporkan pendapatan sebesar $500.000 dan beban sebesar $300.000, sedangkan Perusahaan L melaporkan pendapatan sebesar $1.000.000 dan beban sebesar $400.000.

Laba bersih Perusahaan L dan M dapat dihitung sebagai berikut:

Alokasi laba bersih Perusahaan M, antara kepentingan pengendali dan nonpengendali, adalah sebagai berikut:

Laba bersih konsolidasi dapat dihitung sebagai berikut:

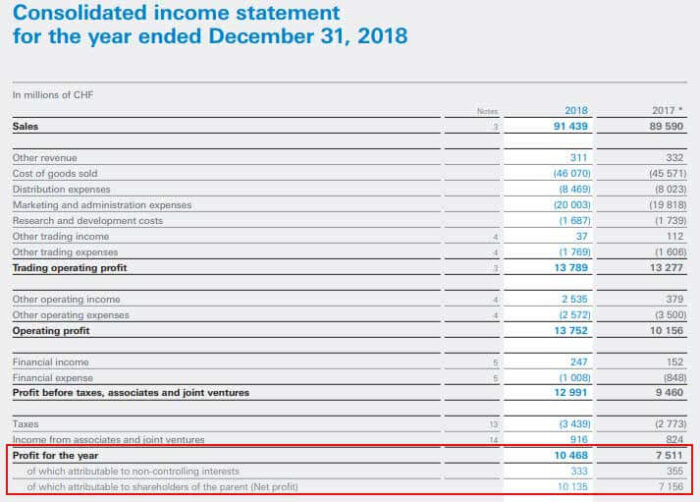

Contoh #2

Kutipan berikut dari laporan keuangan Nestle untuk tahun yang berakhir pada tanggal 31 Desember 2018, yang menunjukkan laba diatribusikan kepada kepentingan nonpengendali dan pemegang saham entitas induk:

Berikut kutipan neraca konsolidasi Nestle yang menunjukkan jumlah yang dapat diatribusikan kepada Kepentingan non-pengendali:

Sumber: www.nestle.com

Dengan demikian mewakili jumlah yang dapat diatribusikan kepada pemegang saham yang bukan pemegang saham signifikan perusahaan dan tidak memiliki wewenang untuk mengambil keputusan di perusahaan. Jumlah yang dapat diatribusikan kepada KNP disajikan secara terpisah dalam laporan keuangan konsolidasian, karena merupakan jumlah yang bukan merupakan milik entitas induk dan dapat diatribusikan kepada pemegang saham minoritas.

Artikel yang Direkomendasikan

Artikel ini adalah panduan tentang Apa itu Kepentingan Non Pengendali dan Pengertiannya. Di sini kita membahas dua jenis kepentingan non-pengendali di neraca dan akuntansinya sambil mengkonsolidasikan buku-buku dengan contoh-contohnya. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Pengembalian Aktiva Bersih

- Contoh Bunga Pengendali

- Apa itu Saham Kelas A?

- Nilai Nominal Saham

")