Apa itu Pajak Waralaba?

Pajak waralaba adalah pungutan yang dibebankan oleh pemerintah di beberapa negara bagian AS untuk hak istimewa yang tersedia bagi entitas untuk tetap ada dan beroperasi di negara bagian tersebut. Pajak dikenakan atas kekayaan bersih atau modal entitas, dan bukan atas pendapatan yang diperoleh entitas.

Bagaimana Pajak Waralaba Dihitung?

Negara bagian mungkin memungut pajak berdasarkan metode berikut:

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Pajak Waralaba (wal lstreetmojo.com)

#1 – Metode Margin Keuntungan Bisnis

Di bawah ini, margin keuntungan Margin Keuntungan Margin Keuntungan adalah metrik yang digunakan manajemen, analis keuangan, & investor untuk mengukur profitabilitas bisnis relatif terhadap penjualannya. Ini ditentukan sebagai rasio Jumlah Laba yang Dihasilkan terhadap Jumlah Pendapatan yang Dihasilkan. read more dihitung terlebih dahulu dengan mengurangkan biaya dan pengeluaran dari pendapatan korporasi dan mengalikan margin dengan persentase bisnis yang dilakukan di negara bagian tersebut. Misalnya, jika sebuah perusahaan hanya melakukan 70% dari bisnisnya di negara bagian tersebut, maka pajak akan dihitung dengan margin 70%. Untuk perusahaan yang beroperasi sepenuhnya di negara bagian akan membayar pajak waralaba atas 100% keuntungan. Margin yang dihitung kemudian dikenakan pajak sesuai tarif pajak yang berlaku di negara bagian.

#2 – Metode Saham Resmi

Pajak dihitung dengan mengalikan jumlah total saham resmi yang dimiliki perusahaan sesuai dengan piagamnya dengan pajak yang ditentukan per saham.

Contoh

Mari kita pahami metode di atas melalui contoh.

Contoh #1 – Metode Margin Keuntungan Bisnis

Sebuah perusahaan telah memperoleh pendapatan sebesar $5.000 selama tahun tersebut. Juga, perusahaan mengeluarkan biaya sebesar $3.500 untuk memperoleh pendapatan. Negara yurisdiksi memungut pajak dengan tarif 10%.

Larutan

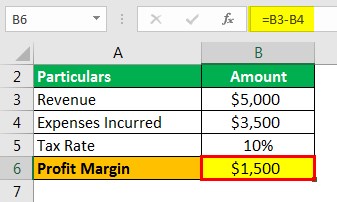

Perhitungan Margin Keuntungan

- = $5.000 – $3.500

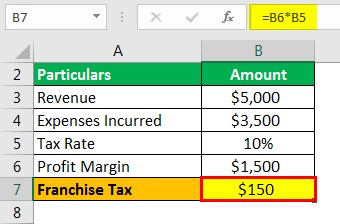

- Margin Keuntungan = $1.500

Pajak Waralaba dapat dihitung sebagai berikut:

- = $1.500 * 10% = $150

Contoh #2 – Metode Saham Resmi

Sebuah perusahaan memiliki 7.000 dari total saham resmi. Negara memungut pajak waralaba sebesar $2 per saham.

Larutan

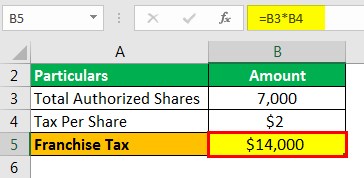

- = $2 * 7.000

- = $14.000

Bagaimana Perusahaan Membayar Pajak Waralaba?

Langkah-langkah berikut perlu diikuti oleh perusahaan untuk membayar Pajak Waralaba di negara bagian Texas:

- Estimasi pajak sesuai undang-undang negara bagian

Berdasarkan metode apa pun yang ditentukan oleh negara.

- Ajukan laporan pajak.

Laporan tersebut memuat rincian pendapatan serta perhitungan pajak yang dibayarkan. Ada beberapa jenis pengembalian berikut:

– Tidak ada pajak karena: Jika omset tahunan turun di bawah batas yang ditentukan, maka tidak ada pajak waralaba yang akan dikenakan, dan laporan pajak ini dapat diajukan. – Formulir Perhitungan Pajak EZ dan Formulir Panjang: Berdasarkan batas omset tahunan yang ditetapkan oleh negara, formulir dapat dipilih.

- Ajukan laporan informasi publik.

Ini adalah formulir yang harus diajukan oleh setiap perusahaan kepada negara.

- Ajukan formulir tambahan jika berlaku untuk Anda.

- Mempersiapkan dan mengajukan laporan pajak waralaba dengan negara bagian.

Pajak Waralaba vs. Pajak Penghasilan

Perusahaan dapat dikenakan pajak penghasilan atau pajak perusahaan. Sementara pajak penghasilan dikenakan atas laba yang diperoleh perusahaan sedangkan pajak waralaba tidak berlaku atas laba. Sebaliknya, korporasi dikenakan pajak untuk hak istimewa yang mereka nikmati beroperasi di negara bagian.

Pajak penghasilan dikenakan sesuai tarif tetap untuk korporasi atas keuntungan mereka. Di sisi lain, itu dapat didasarkan pada margin keuntungan atau modal saham Modal Saham Modal saham mengacu pada dana yang dihimpun oleh suatu organisasi dengan menerbitkan penawaran umum perdana, saham biasa, atau saham preferensi perusahaan kepada publik. Tampaknya sebagai ekuitas pemilik atau pemegang saham di sisi kewajiban neraca perusahaan.baca lebih lanjut.

Korporasi akan membayar pajak penghasilan hanya ketika memiliki keuntungan dan tidak dalam kasus kerugian. Tapi itu juga dapat dibayarkan tanpa adanya keuntungan karena hal yang sama juga dapat dikenakan atas dasar modal saham.

Kesimpulan

Pendirian atau operasi perusahaan di negara bagian harus memeriksa apakah negara bagian itu memungut Pungutan Retribusi adalah proses yang sah di mana properti debitur disita ketika debitur tidak dapat membayar hutang yang belum dibayar. Ini berbeda dengan hak gadai, karena hak gadai hanyalah klaim terhadap properti, sedangkan retribusi adalah pengambilalihan properti yang sebenarnya untuk memenuhi kewajiban. Baca lebih lanjut pajak waralaba atau tidak. Juga, berbagai jenis perusahaan dibebaskan dari jenis pajak ini. Seseorang harus memeriksa apakah mereka termasuk dalam lingkup pengecualian tersebut. Ini dibayarkan setiap tahun. Itu harus dibayar tanpa kegagalan atau penundaan, karena hal yang sama dapat menyebabkan pungutan penalti.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan tentang Pajak Waralaba dan definisinya. Di sini kita membahas cara menghitung pajak waralaba dengan bantuan contoh, bagaimana perusahaan membayarnya, dan perbedaannya dengan pajak penghasilan. Anda dapat mempelajari lebih lanjut tentang keuangan dari artikel berikut –

- Surat Pemberitahuan Pajak Hadiah

- Pajak Transfer

- Keringanan Pajak

- Pemotongan Pajak