Perbedaan Antara Bab 7 dan Bab 13

Ide dasar dari bab 7 kebangkrutan adalah bahwa orang tersebut perlu menyerahkan asetnya kepada para kreditur di mana seorang wali ditugaskan untuk mengelola properti dan diperlukan di mana orang tersebut tidak memiliki dana yang cukup untuk melunasinya. Di sisi lain, pasal 13 kebangkrutan dirancang untuk menjaga agar semua properti dan hutang Anda dibebaskan baik dengan restrukturisasi hutang agar dapat dikelola untuk membayar atau pengabaian sebagian hutang agar sisanya dapat dikelola untuk dibayar.

Sebagian besar kebangkrutan yang diajukan di Amerika Serikat adalah kasus kebangkrutan Bab 7 atau Bab 13. Kebangkrutan mana yang merupakan pilihan yang tepat tergantung pada pendapatan yang diperoleh, aset, hutang, dan tujuan keuangan?

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Bab 7 vs Bab 13 Kebangkrutan (wallstreetmojo.com)

- Di bawah Bab 7, Kebangkrutan atau “Likuidasi Aset,” aset konsumen tertentu dilikuidasi untuk melunasi hutang kepada kreditur. Setelah diajukan, jenis kebangkrutan iniJenis Kebangkrutan Kebangkrutan adalah tindakan hukum yang dapat digunakan individu atau organisasi ketika mereka tidak mampu membayar kewajiban utangnya. Kode Kepailitan Amerika Serikat mengidentifikasi lima jenis yang berbeda, termasuk Bab 7, 9, 11, 12, dan 13. Baca lebih lanjut biasanya habis sekitar tiga bulan kemudian tanpa pembayaran lebih lanjut yang dilakukan oleh konsumen.

- Bab 13 kebangkrutan juga dapat disebut rencana utang (disesuaikan) di mana pengadilan menyetujui rencana pembayaran kembali. Di bawah kebangkrutan bab 13, konsumen harus secara berkala melakukan pembayaran sebagian kepada krediturnya selama beberapa tahun. Setelah rencana pembayaran selesai, kebangkrutan habis.

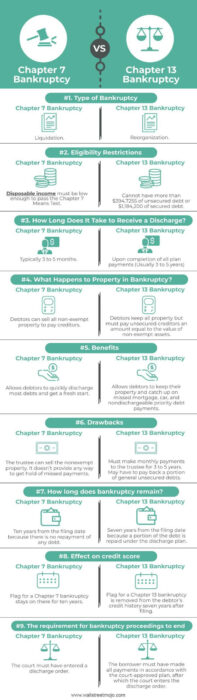

Bab 7 vs Bab 13 Infografis Kebangkrutan

Mari kita lihat perbedaan utama antara kebangkrutan bab 7 vs bab 13.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Bab 7 vs Bab 13 Kebangkrutan (wallstreetmojo.com)

Perbedaan Kunci Antara Bab 7 dan Bab 13

- Manfaat utama yang ditawarkan oleh Bab 7 adalah keringanan utang yang hampir dijamin. Keringanan Hutang Keringanan utang didefinisikan sebagai proses pengampunan utang seluruhnya atau sebagian yang dilakukan oleh individu, perusahaan, atau negara, dengan tujuan menghentikan atau memperlambat pertumbuhan utang dan memberikan keringanan kepada the debt taker.baca lebih lanjut. Di sisi lain, penawaran Bab 13 terkait dengan keuntungan atas utang yang dijamin. Misalnya, Bab 13 menghentikan proses penyitaan sehingga debitur yang tertinggal hipotek mereka dapat mengejar ketinggalan dari waktu ke waktu tanpa bahaya kehilangan rumah mereka.

- Setiap orang tidak berhak atas kebangkrutan Bab 7. Jika tingkat pendapatan berada di bawah batas tertentu, kasus tersebut akan memenuhi syarat. Kebangkrutan Bab 13 jauh lebih kompleks dan membutuhkan waktu lebih lama daripada Kebangkrutan Bab 7 menemukan bahwa 29% kebangkrutan adalah Kebangkrutan Bab 13. Sebaliknya, sebagian besar kasus kebangkrutan, yaitu sekitar 71%, adalah kebangkrutan Bab 7

- Di bawah kebangkrutan Bab 7, Anda hanya dapat menyimpan properti yang dikecualikan, yang dilindungi oleh kreditur berdasarkan undang-undang federal. Anda harus memberikan properti Anda yang tidak dikecualikan kepada wali kebangkrutan, yang dapat menjualnya dan membagikan hasilnya kepada kreditur Anda. Dalam Bab 13 kebangkrutan, Anda tidak harus menyerahkan properti apa pun. Sebaliknya, Anda membayar hutang Anda dari penghasilan Anda. Namun, itu tidak berarti bahwa Anda dapat menyimpan lebih banyak properti jika Anda mengajukan kebangkrutan berdasarkan Bab 7.

Bab 7 vs Bab 13 Tabel Perbandingan

|

Dasar perbandingan |

Bab 7 |

Bab 13 |

|

Jenis Kebangkrutan |

Likuidasi |

Reorganisasi |

|

Batasan Kelayakan |

Pendapatan sekali pakai Pendapatan sekali pakai Pendapatan sekali pakai adalah mekanisme penting untuk mengukur pendapatan rumah tangga, dan mencakup semua jenis pendapatan seperti upah dan gaji, pendapatan pensiun, keuntungan investasi. Dengan kata lain, itu adalah jumlah uang yang tersisa setelah melunasi semua pajak langsung. Baca lebih lanjut harus cukup rendah untuk lulus Bab 7 Tes Sarana |

Tidak boleh memiliki lebih dari $394.7255 utang tanpa jaminan atau $1.184.200 utang terjamin |

|

Berapa Lama yang Dibutuhkan untuk Menerima Discharge? |

Biasanya 3 sampai 5 bulan |

Setelah menyelesaikan semua pembayaran paket (Biasanya 3 hingga 5 tahun) |

|

Apa yang Terjadi pada Properti dalam Kebangkrutan? |

Debitur dapat menjual semua properti yang tidak dikecualikan untuk membayar kreditor. |

Debitur menyimpan semua properti tetapi harus membayar kreditur tanpa jaminan jumlah yang sama dengan nilai aset yang tidak dikecualikan. |

|

Manfaat |

Memungkinkan debitur untuk melunasi sebagian besar utang dengan cepat dan mendapatkan awal yang baru. |

Mengizinkan debitur menyimpan properti mereka dan mengejar ketinggalan pembayaran hipotek, mobil, dan hutang prioritas yang tidak dapat dicairkan. |

|

Kekurangan |

Wali amanat dapat menjual properti yang tidak dikecualikan. Itu tidak menyediakan cara apa pun untuk mendapatkan pembayaran yang terlewat. |

Harus melakukan pembayaran bulanan kepada wali amanat selama 3 sampai 5 tahun. Mungkin harus membayar kembali sebagian dari hutang tanpa jaminan umum. |

|

Berapa lama kebangkrutan bertahan? |

Sepuluh tahun sejak tanggal pengajuan karena tidak ada pembayaran utang apapun. |

Tujuh tahun sejak tanggal pengajuan karena sebagian utang dilunasi berdasarkan rencana pelepasan. |

|

Efek pada skor kredit |

Tandai kebangkrutan Bab 7 tetap ada di sana selama sepuluh tahun. |

Bendera untuk kebangkrutan Bab 13 dihapus dari riwayat kredit debitur tujuh tahun setelah pengajuan. |

|

Persyaratan untuk proses kebangkrutan berakhir |

Pengadilan harus memasukkan perintah pelepasan. |

Peminjam harus telah melakukan semua pembayaran sesuai dengan rencana yang disetujui pengadilan, setelah itu pengadilan memasukkan perintah pembebasan. |

Pikiran Akhir

Dua opsi kebangkrutan utama yang tersedia bagi orang-orang yang dikuasai oleh utang konsumen adalah kebangkrutan Bab 7 dan Bab 13. Keduanya juga dialokasikan pada jumlah pembayaran yang harus dibayarkan oleh debitur kepada kreditur mereka.

Karena Bab 7 memiliki aturan yang lebih ketat untuk pengajuan ulang, orang yang mengajukan kebangkrutan terpaksa memilih Bab 13 dalam beberapa tahun terakhir. Setelah menerima pelepasan Bab 7, debitur dilarang menerima kebangkrutan Bab 7 lainnya selama delapan tahun, tetapi mereka hanya perlu menunggu empat tahun untuk mengajukan berdasarkan Bab 13. Jika kasus debitur sebelumnya diberhentikan, tidak akan ada batas waktu.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Bab 7 vs. Bab 13 Kebangkrutan. Di sini kita membahas perbedaan teratas dengan infografis dan tabel perbandingan. Anda juga dapat melihat artikel berikut untuk mendapatkan pengetahuan lebih lanjut tentang Corporate Finance –

- Waktu vs Uang

- Perhitungan Pendapatan Sekali Pakai

- Kebangkrutan vs Konsolidasi Utang

- Kreditur vs Debitur

- Laporan Pendapatan Parsial