Definisi Akuntansi Keuangan

Akuntansi keuangan adalah prosedur sistematis untuk mencatat, mengklasifikasikan, meringkas, menganalisis, dan melaporkan transaksi bisnis. Tujuan utamanya adalah untuk mengungkapkan keuntungan dan kerugian bisnis. Akuntansi keuangan memberikan evaluasi bisnis yang benar dan adil. Oleh karena itu, melindungi kepentingan para pemangku kepentingan.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Akuntansi Keuangan (wallstreetmojo.com)

Akuntansi keuangan mencakup pembukuan transaksi keuangan seperti pembelian, penjualan, piutang, dan hutang. Akuntan mengikuti Prinsip Akuntansi yang Diterima Secara Umum (GAAP) untuk membuat laporan laba rugi, laporan arus kas, neraca, dan laporan ekuitas pemegang saham.

Takeaway kunci

- Akuntansi keuangan mencakup pembukuan, klasifikasi, dan interpretasi transaksi bisnis. Profitabilitas dan posisi keuangan perusahaan dipastikan.

- Ini mewakili pendapatan, beban, aset, kewajiban, dan ekuitas dalam laporan keuangan masing-masing, yaitu, laporan laba rugi, laporan arus kas, dan neraca.

- Informasi ini berfungsi sebagai dasar untuk banyak keputusan kritis. Data digunakan sesuai oleh manajer, pemegang saham, kreditur, pemberi pinjaman, dan investor.

- Akuntansi keuangan diatur dan diatur oleh Prinsip Akuntansi yang Diterima Secara Umum (GAAP) di AS.

Dasar-dasar Akuntansi Keuangan

Akuntansi keuangan hanyalah pembukuanPembukuanPembukuan adalah dokumentasi sehari-hari dari transaksi keuangan perusahaan. Transaksi ini meliputi pembelian, penjualan, kuitansi, dan pembayaran. Baca lebih lanjut dan interpretasi transaksi. Itu dilakukan untuk mengukur kinerja dan profitabilitas perusahaanProfitabilitasProfitabilitas mengacu pada kemampuan perusahaan untuk menghasilkan pendapatan dan memaksimalkan keuntungan di atas pengeluaran dan biaya operasionalnya. Itu diukur dengan menggunakan rasio tertentu seperti gross profit margin, EBITDA, dan net profit margin. Ini membantu investor dalam menganalisis kinerja perusahaan.baca lebih lanjut. Badan pengawas telah menyatakan beberapa prinsip dasar untuk membakukan proses. Di AS, perusahaan mengikuti pedoman GAAPGAAPGAAP (Prinsip Akuntansi yang Diterima Secara Umum) adalah pedoman standar untuk pelaporan akuntansi dan keuangan.baca lebih lanjut.

Semua transaksi keuangan berputar di sekitar lima komponen dasar, yaitu, aset, kewajiban, pendapatan, biaya, dan ekuitas. Juga, setiap transaksi keuangan memiliki dua aspek yang sama. Misalnya, jika kas ditarik dari bank dalam pembukuan perusahaan dengan sistem double-entry Sistem Double-entry Sistem Akuntansi Double Entry adalah pendekatan akuntansi yang menyatakan bahwa setiap & setiap transaksi bisnis dicatat setidaknya dalam 2 akun, yaitu Debit & sebuah kredit. Selain itu, jumlah transaksi yang dimasukkan sebagai debit harus sama dengan jumlah kredit. baca lebih lanjut, baik kas maupun bank akan terpengaruh. Di bawah sistem entri ganda, kami menyebut dua aspek ini; debit dan kredit. DebitDebitDebit mewakili kenaikan biaya perusahaan atau penurunan pendapatannya. read more adalah kenaikan aset dan beban atau penurunan kewajiban dan pendapatan. Kredit dapat berupa peningkatan kewajiban dan pendapatan atau penurunan aset dan beban.

Prinsip Akuntansi Keuangan

Karena akuntansi keuangan semata-mata disiapkan untuk mengungkapkan informasi keuangan perusahaanInformasi KeuanganInformasi Keuangan mengacu pada ringkasan data transaksi moneter yang membantu investor dalam memahami profitabilitas perusahaan, aset mereka, dan prospek pertumbuhan. Data Keuangan tentang individu seperti Laporan Bank Bulan lalu, Penerimaan pengembalian pajak membantu bank untuk memahami kualitas kredit pelanggan, kapasitas pembayaran, dll. Baca lebih lanjut, pernyataan dan laporan yang dihasilkan perusahaan harus valid dan kredibel. Perusahaan mengikuti aturan khusus yang dipetakan di bawah ‘Prinsip Akuntansi yang Diterima Secara Umum,’ disingkat GAAP.

GAAP mencakup prinsip akuntansi dasarPrinsip AkuntansiPrinsip akuntansi adalah pedoman dan aturan yang ditetapkan yang dikeluarkan oleh standar akuntansi seperti GAAP dan IFRS untuk diikuti perusahaan saat mencatat dan menyajikan informasi keuangan dalam pembukuan.baca lebih lanjut, termasuk prinsip kelangsungan usahaPrinsip Kepedulian Setiap analis menganalisis sebuah perusahaan akan dibiarkan pada asumsi dasar bahwa perusahaan tersebut tidak bangkrut atau mengajukan kebangkrutan bab 11. Asumsi dasar ini memungkinkan analis untuk berpikir bahwa tidak ada bahaya langsung bagi perusahaan. Perusahaan dapat beroperasi hingga tak terhingga disebut prinsip going concern.baca lebih lanjut, konsep pengungkapan penuh Konsep Pengungkapan Penuh Prinsip Pengungkapan Penuh adalah kebijakan akuntansi yang didukung oleh GAAP dan IFRS, meminta manajemen suatu organisasi untuk mengungkapkan setiap informasi keuangan yang relevan dan material kepada kreditur , investor dan pemangku kepentingan lainnya yang bergantung pada laporan keuangan dan proses pengambilan keputusan.baca lebih lanjut, konsep akrualKonsep AkrualAkuntansi Akrual adalah metode akuntansi yang secara instan mencatat pendapatan & pengeluaran setelah transaksi terjadi, terlepas dari kapan pembayaran diterima atau dilakukan. baca lebih lanjut, pencocokanPrinsip Pencocokan Akuntansi memberikan panduan akuntansi, yang menyatakan bahwa semua biaya harus diakui dalam laporan laba rugi periode di mana pendapatan yang terkait dengan biaya tersebut diperoleh. Artinya, terlepas dari kapan transaksi sebenarnya dilakukan, biaya yang dimasukkan ke sisi debit akun harus memiliki entri kredit yang sesuai pada periode yang sama. Baca lebih lanjut, biaya, konsistensi, entitas ekonomi, materialitasMaterialitasDalam akuntansi keuangan apa pun pernyataan, terdapat beberapa transaksi yang terlalu kecil untuk diakui dan transaksi tersebut mungkin tidak berdampak pada analisis laporan keuangan oleh pengamat eksternal; penghapusan informasi yang tidak relevan untuk menjaga agar laporan keuangan tetap segar dan terkonsolidasi disebut sebagai konsep materialitas. Baca lebih lanjut, periode, pengakuan pendapatan, dan unit moneter. GAAP memastikan laporan yang akurat dan andal. Namun, GAAP tidak selalu sama. Sebaliknya, itu terus diperbarui berdasarkan kompleksitas yang timbul dalam akuntansi.

Jenis Akuntansi Keuangan

Perusahaan dapat mencatat transaksinya dengan dua cara.

- Akuntansi Tunai: GAAP merekomendasikan metode ini. Akuntansi keuangan semacam ini mempertimbangkan transaksi tunai. Dengan demikian, setiap transaksi memiliki entri debit dan kredit.

- Akuntansi Akrual : Sebagian besar perusahaan lebih memilih metode ini untuk mencatat transaksi bisnis tunai dan non tunai. Transaksi BisnisTransaksi bisnis adalah pertukaran barang atau jasa dengan uang tunai dengan pihak ketiga (seperti pelanggan, vendor, dll.). Barang yang terlibat memiliki nilai ekonomi moneter dan berwujud, yang dapat dicatat dan disajikan dalam laporan keuangan perusahaan.baca lebih lanjut. Metode ini menekankan dokumentasi perdagangan saat dan ketika terjadi, terlepas dari pertukaran moneter.

Laporan keuangan

Setiap investor harus melalui empat laporan keuangan perusahaan berikut ini.

- Laporan Laba Rugi : Tujuan Laporan Laba RugiTujuan Laporan Laba Rugi Laporan laba rugi disusun untuk meringkas semua pendapatan dan pengeluaran dari waktu ke waktu untuk menentukan laba atau rugi perusahaan dan mengukur aktivitas bisnisnya dari waktu ke waktu, berdasarkan kebutuhan laporan laba rugi tersebut. users.read more adalah untuk menemukan laba bersih perusahaan untuk tahun ini. Akuntan mengambil semua transaksi akuntansi Transaksi Akuntansi Transaksi Akuntansi adalah kegiatan bisnis yang memiliki efek moneter langsung pada keuangan Perusahaan. Misalnya, Apple mewakili hampir $200 miliar dalam bentuk tunai & setara kas dalam neracanya adalah transaksi akuntansi. baca lebih lanjut (termasuk yang non tunai) dan lakukan analisis “pendapatan – biaya” untuk menentukan laba tahun itu.

- Neraca : Neraca Neraca Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik waktu tertentu. Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan. Baca lebih lanjut didasarkan pada persamaan berikut –

- Aset = Kewajiban + Ekuitas Pemegang Saham.

- Disebutkan bahwa Badan Usaha Badan Usaha Badan usaha adalah badan usaha yang menjalankan usaha sesuai dengan hukum negara. Itu bisa berupa perusahaan swasta, perusahaan publik, kemitraan terbatas atau tidak terbatas, perusahaan hukum, perusahaan induk, anak perusahaan, dan seterusnya.baca lebih lanjut memiliki dan berutang.

- Pernyataan Ekuitas Pemegang Saham : Merupakan pernyataan yang memuat ekuitas pemegang saham Ekuitas Pemegang Saham Ekuitas pemegang saham adalah sisa kepentingan pemegang saham di perusahaan dan dihitung sebagai selisih antara Aset dan Kewajiban. Pernyataan Ekuitas Pemegang Saham pada neraca merinci perubahan nilai ekuitas pemegang saham dari awal hingga akhir suatu periode akuntansi.baca lebih lanjut, laba ditahan Laba Ditahan Laba Ditahan didefinisikan sebagai laba kumulatif yang diperoleh perusahaan sampai dengan tanggal setelah menyesuaikan dengan pembagian dividen atau pembagian lainnya kepada investor perusahaan. Itu ditampilkan sebagai bagian dari ekuitas pemilik di sisi kewajiban neraca perusahaan. Baca lebih lanjut, cadangan, dan item terkait saham lainnya. Ini merupakan indikator perubahan kepemilikan pemangku kepentingan Pemangku kepentinganPemangku kepentingan dalam bisnis mengacu pada siapa saja, termasuk orang, kelompok, organisasi, pemerintah, atau entitas lain yang memiliki kepentingan langsung atau tidak langsung dalam operasi, tindakan, dan hasilnya. Baca selengkapnya.

- Laporan Arus Kas : Laporan arus kasLaporan Arus KasLaporan Arus Kas adalah dokumen akuntansi yang melacak kas masuk dan keluar dan setara kas dari suatu bisnis.baca lebih lanjut menggabungkan tiga pernyataan – arus kas dari aktivitas operasiArus Kas Dari Aktivitas OperasiArus kas dari Operasi adalah bagian pertama dari tiga bagian laporan arus kas yang menunjukkan arus kas masuk dan keluar dari bisnis operasi inti dalam satu tahun akuntansi. Aktivitas Operasi meliputi penerimaan kas dari Penjualan, pengeluaran kas yang dibayarkan untuk biaya langsung serta pembayaran yang dilakukan untuk pendanaan modal kerja.baca lebih lanjut, arus kas dari aktivitas pembiayaanArus Kas Dari Aktivitas PembiayaanArus kas dari aktivitas pembiayaan mengacu pada arus kas masuk dan kas keluar dari aktivitas pembiayaan seperti perubahan modal dari sekuritas seperti ekuitas atau saham preferen, penerbitan utang, surat utang atau pelunasan utang, pembayaran dividen atau bunga sekuritas.baca lebih lanjut, dan arus kas dari aktivitas investasiArus Kas Dari Aktivitas InvestasiArus kas dari investasi aktivitas mengacu pada uang yang diperoleh atau dihabiskan untuk pembelian atau pelepasan aset tetap (baik berwujud maupun tidak berwujud) untuk tujuan bisnis. Misalnya, pembelian tanah dan investasi usaha patungan merupakan arus kas keluar, sedangkan penjualan peralatan merupakan arus kas masuk.baca lebih lanjut.

Semua biaya non tunai Biaya non tunai Biaya non tunai adalah biaya yang dicatat dalam laporan laba rugi perusahaan untuk periode yang sedang dipertimbangkan; biaya tersebut tidak dibayar atau ditangani secara tunai oleh perusahaan. Ini melibatkan biaya seperti penyusutan. Baca lebih lanjut (atau kerugian) ditambahkan kembali. Secara bersamaan, semua pendapatan (atau laba) nontunai dikurangkan. Hasilnya, kami memperoleh arus kas masuk bersih untuk tahun tersebut, total arus kas masuk – dan total arus kas keluar.

Contoh Akuntansi Keuangan

Perhatikan contoh dari Nestle Holdings Inc. dan laporan keuangan tahun 2020. Perhatikan bagaimana mereka menyiapkan laporan keuangan.

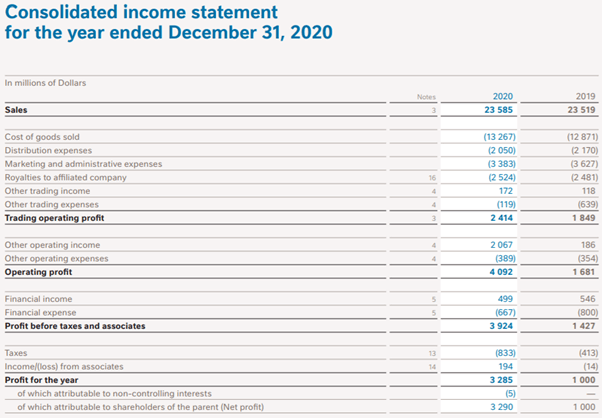

#1 – Laporan Pendapatan

Diberikan di bawah ini adalah kutipan dari laporan laba rugi konsolidasi Nestle untuk tahun 2020:

Seperti yang bisa kita lihat, perusahaan menghasilkan laba bersih sebesar $3290 juta pada tahun 2020, yang lebih dari tiga kali laba bersih tahun 2019.

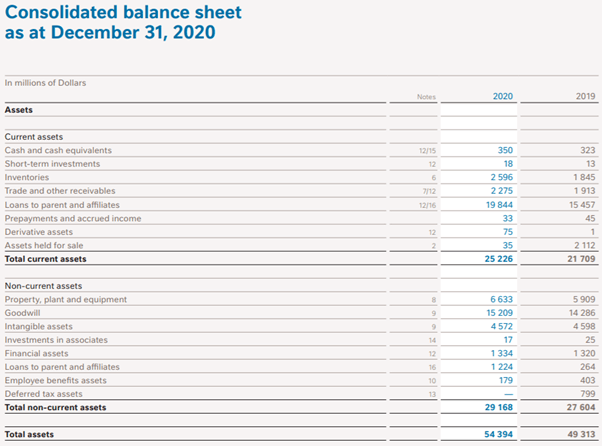

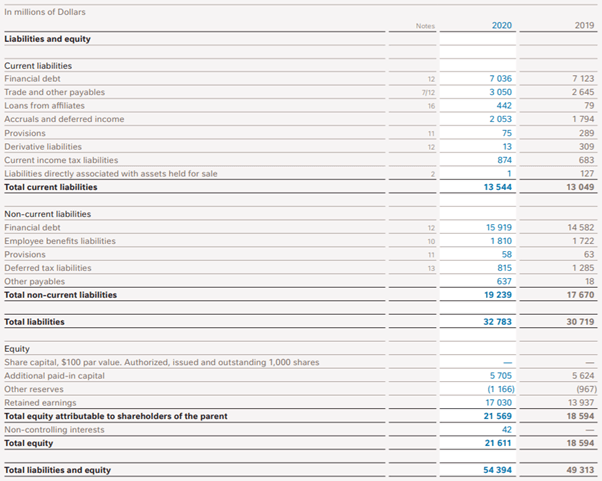

#2 – Neraca

Aset, kewajiban, dan ekuitas Perseroan untuk tahun 2020 tercatat sebagai berikut:

Oleh karena itu, berdasarkan data tersebut, kami dapat menyimpulkan hal-hal berikut:

- Terjadi kenaikan aset lancar dan tidak lancar perusahaan pada tahun 2020, yang menyebabkan total asetTotal AsetTotal Aset merupakan penjumlahan dari aset lancar dan tidak lancar perusahaan. Total aset juga sama dengan jumlah total kewajiban dan total dana pemegang saham. Total Aset = Kewajiban + Ekuitas Pemegang Sahambaca lebih lanjut bernilai $54394 juta.

- Demikian pula, kewajiban lancar dan tidak lancar perusahaan meningkat. Akibatnya, total kewajiban naik menjadi $32.783 juta.

- Pada tahun 2020, total ekuitas pemegang saham meningkat dari $18594 juta pada tahun 2019 menjadi $21611 juta.

#3 – Laporan Arus Kas

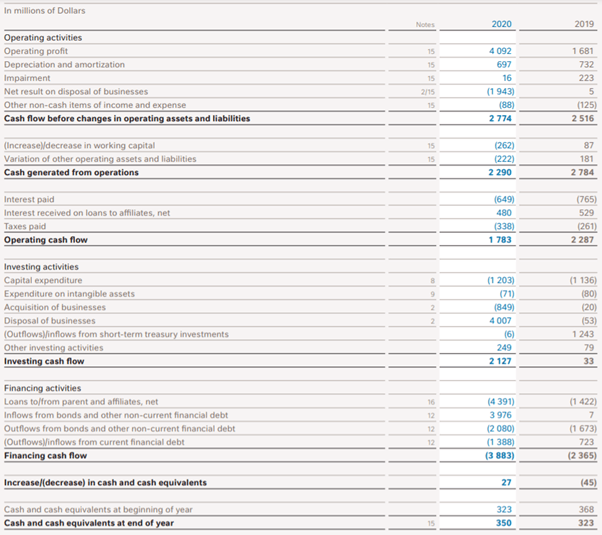

Sekarang mari kita lihat CFS Nestle untuk tahun 2020:

Laporan keuangan ini menandakan poin-poin berikut:

- Arus kas yang dihasilkan dari operasi relatif lebih sedikit, hanya sebesar $1783 juta pada tahun 2020. Sebagai perbandingan, $2287 juta dihasilkan pada tahun 2019.

- Sedangkan arus kas Nestle dari investasi meningkat menjadi $2127 juta. Ini karena pembuangan bisnis.

- Pembiayaan mewakili arus kas negatif sebesar $3883 juta pada tahun 2020. Ini sebagian besar merupakan hasil dari pinjaman yang diberikan kepada induk dan afiliasi.

- Namun, perusahaan memiliki saldo positif sebesar $350 juta pada tahun 2020. Ini termasuk kas dan setara kasKas Dan Setara KasKas dan Setara Kas adalah aset jangka pendek dan investasi sangat likuid yang dapat segera dikonversi menjadi kas dan memiliki risiko rendah dari fluktuasi harga. Uang tunai dan uang kertas, tagihan Departemen Keuangan AS, tanda terima yang belum disimpan, dan dana Pasar Uang adalah contohnya. Mereka biasanya ditemukan sebagai item baris di bagian atas aset neraca. baca selengkapnya di akhir tahun 2020. Jumlah saldo lebih besar dari tahun sebelumnya.

Penting untuk dicatat bahwa Nestle Holdings Inc. menggunakan tahun kalender untuk akuntansi keuangan.

Keuntungan Akuntansi Keuangan

Akuntansi adalah bagian tak terpisahkan dari bisnis apa pun karena mengungkapkan posisi keuangan aktual perusahaan. Oleh karena itu, catatan dipertahankan untuk setiap tahun operasi. Akibatnya, perbandingan antara periode akuntansi yang berbedaPeriode AkuntansiPeriode Akuntansi mengacu pada periode di mana semua transaksi keuangan dicatat dan laporan keuangan disiapkan. Ini mungkin triwulanan, semesteran, atau tahunan, tergantung pada periode di mana Anda ingin membuat laporan keuangan untuk disajikan kepada investor sehingga mereka dapat melacak dan membandingkan kinerja perusahaan secara keseluruhan.baca lebih lanjut dapat dilakukan. Juga, perusahaan dapat membandingkan laporan keuangan terhadap kinerja perusahaan lain. Selanjutnya, akuntansi sangat penting untuk perpajakan, dan catatan ini menjadi dokumen hukum yang penting jika dan ketika timbul perselisihan.

Selain itu, akuntansi mencegah praktik penipuan dan pencurian di dalam departemen. Transfer setiap sen terlihat. Dengan kata lain, transaksi penipuan juga meninggalkan jejak kertas. Selain itu, ini adalah dokumen berharga untuk pihak internal dan eksternal. Keputusan mulai dari arus kas dan status sumber daya hingga pemanfaatan yang efisien bergantung pada data ini. Merupakan masukan penting bagi investor kreditor KreditorKreditor adalah pihak yang melibatkan individu, lembaga, atau pemerintah yang memberikan kredit atau meminjamkan barang, properti, jasa, atau uang kepada pihak lain yang dikenal sebagai debitur. Kredit yang dilakukan melalui kontrak yang sah menjamin pembayaran kembali dalam jangka waktu tertentu yang disepakati bersama oleh kedua belah pihak. baca lebih lanjut, dan pemberi pinjaman karena memberi tahu mereka tentang kinerja bisnis dan potensi risiko.

Keterbatasan Akuntansi Keuangan

Data keuangan tidak sempurna. Itu gagal mencatat aspek non-keuangan seperti kepuasan karyawan dan retensi pelanggan. Faktor-faktor tersebut juga memainkan peran yang cukup besar dalam mempengaruhi kinerja. Sebagian besar data historis kurang relevan untuk perencanaan masa depan. Bahkan setelah mengambil semua langkah, akuntansi mungkin tidak mengungkap status bisnis yang sebenarnya. Hal ini terjadi ketika perusahaan mengadopsi basis akrual akuntansi atau mengikuti konsep biaya sedangkan aset nyata Aset Nyata Aset Nyata adalah aset berwujud yang memiliki nilai inheren karena atribut fisiknya. Aset ini termasuk logam, komoditas, tanah, dan aset pabrik, bangunan, dan infrastruktur. baca lebih lanjut biaya bervariasi.

Laporan keuangan rentan terhadap kesalahan manusia. Bias pribadi tidak bisa dihindari; setiap orang memiliki proses berpikir yang berbeda. Pendapat dan penilaian berdampak pada analisis pernyataan. Akuntansi keuangan mengungkapkan keuntungan bisnis secara keseluruhan daripada mengungkapkan pendapatan dan biaya setiap unit barang atau jasa. Akibatnya, manajemen biaya menjadi tidak efektifManajemen BiayaManajemen biaya merupakan bagian integral dari manajemen bisnis yang bekerja berdasarkan perkiraan, dimana berbagai kegiatan seperti pengumpulan data, analisis data dan mekanisme, evaluasi proses, dan pelaporan peristiwa dilakukan sehingga bahwa pembuat keputusan dapat merencanakan dan mengendalikan persyaratan anggaran organisasi, memungkinkan pembuat keputusan untuk membuat keputusan berdasarkan informasi.baca lebih lanjut.

Pertanyaan yang Sering Diajukan (FAQ)

Apa itu akuntansi keuangan?

Akuntansi keuangan berfokus pada mengklasifikasikan, mencatat, meringkas, menafsirkan, dan melaporkan transaksi bisnis. Penjualan, pembelian, pendapatan, pengeluaran, dan transaksi lainnya didokumentasikan dalam pembukuan perusahaan.

Apa tujuan utama akuntansi keuangan?

Aliran akuntansi ini terutama bertujuan untuk mewakili kinerja keseluruhan perusahaan secara akurat. Selain itu, data ini berfungsi sebagai informasi penting bagi pihak eksternal. Misalnya, kreditur, lembaga keuangan, pemberi pinjaman, investor, pemerintah, dan otoritas pajak bergantung pada catatan akuntansi.

Apa perbedaan antara akuntansi manajemen dan akuntansi keuangan?

Akuntansi manajemen mengacu pada prosedur akuntansi yang menentukan biaya bisnis dalam periode tertentu. Dengan demikian, ini membantu pengambilan keputusan manajerial. Akibatnya, manajer merencanakan dan mengembangkan kerangka kerja yang kompeten.

Di sisi lain, akuntansi keuangan melaporkan kinerja bisnis untuk memfasilitasi pihak eksternal. Berdasarkan data ini, investor, pemberi pinjaman, kreditur, pemegang saham, otoritas pajak, dan lembaga keuangan membuat keputusan.

Video Akuntansi Keuangan

Artikel yang Direkomendasikan

Ini adalah panduan tentang apa itu akuntansi keuangan dan definisinya. Kami menjelaskan dasar-dasar akuntansi keuangan, prinsip, jenis, contoh, kelebihan, dan keterbatasan. Anda dapat melihat artikel di bawah ini untuk mempelajari lebih lanjut –

- Audit Keuangan

- Contoh Praktek Akuntansi

- Akuntansi Obligasi

- Contoh Rekayasa Keuangan

")