Entri Jurnal Pendapatan Diterima Dimuka

Contoh entri jurnal pendapatan diterima dimuka berikut memberikan pemahaman tentang jenis situasi yang paling umum di mana Entri Jurnal tersebut diperhitungkan dan bagaimana seseorang dapat mencatat hal yang sama karena ada banyak situasi di mana Entri Jurnal untuk Pendapatan Diterima diterima, tidak mungkin untuk memberikan semua jenis contoh. Pendapatan diterima di muka adalah uang muka yang diterima oleh perusahaan untuk barang atau jasa yang belum disampaikan. Dengan kata lain, ini terdiri dari jumlah yang diterima untuk pengiriman barang yang akan dilakukan di masa mendatang.baca lebih lanjut Pendapatan DitangguhkanPendapatan DitangguhkanPendapatan Ditangguhkan adalah pembayaran di muka yang diterima oleh perusahaan untuk barang atau jasa yang belum diserahkan. Dengan kata lain, itu terdiri dari jumlah yang diterima untuk pengiriman barang yang akan dilakukan di masa mendatang. Baca lebih lanjut adalah di mana uang diterima, tetapi barang dan jasa belum dikirim. Sesuai konsep pengakuan pendapatanKonsep Pengakuan PendapatanPrinsip pengakuan pendapatan berada di bawah GAAP, yang menguraikan kondisi khusus di mana pendapatan diakui dan dicatat. Sebuah bisnis dapat menerima pembayaran lebih awal atau lebih lambat setelah mengirimkan barang dan jasa kepada pelanggan, dan tetap saja, pendapatan diakui. Baca lebih lanjut, itu tidak dapat diperlakukan sebagai pendapatan sampai barang atau jasa disediakan. Oleh karena itu diperlakukan sebagai kewajiban lancar Kewajiban Lancar Kewajiban Lancar adalah hutang yang kemungkinan akan diselesaikan dalam waktu dua belas bulan pelaporan. Biasanya berupa utang gaji, utang biaya, pinjaman jangka pendek, dll.baca lebih lanjut.

Langkah-langkah untuk Entri Jurnal Pendapatan Diterima Dimuka

Berikut ini adalah langkah-langkah yang perlu diikuti:

- Bagilah jumlah yang diterima untuk menyediakan barang atau memberikan jasa dengan jumlah bulan jasa/barang yang jumlah tersebut diterima. Misalnya, biaya profesional sebesar $6.000 diterima selama enam bulan. Oleh karena itu, $6.000 dibagi 6, yaitu $1.000, akan diakui sebagai pendapatan bulanan.

- Debet rekening kas/bank dengan jumlah total yang diterima, yaitu $6.000, dan buat kewajiban lancar dari pendapatan diterima di muka dengan mengkredit jumlah yang sama. Pendapatan belum diperoleh oleh bisnis, dan karenanya hal yang sama dikreditkan sebagai kewajiban. Karena uang tunai diterima, itu adalah penciptaan aset. Oleh karena itu, debit yang sesuai.

- Pada akhir setiap bulan, kewajiban pendapatan diterima di muka akan dikurangi sebesar $1.000 dengan mendebet jumlah tersebut, dan pendapatan akan ditingkatkan dengan mengkredit jumlah yang sama.

Bagaimana Cara Merekam?

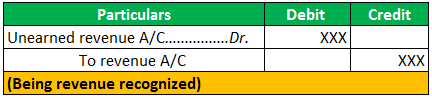

- Ketika pendapatan diterima dimuka diterima – Dalam situasi ini, uang tunai diterima, dan pendapatan saat ini muncul. Tercatat seperti di bawah ini:

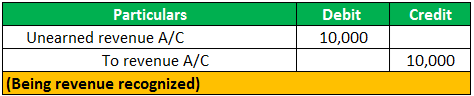

- Ketika pendapatan diterima di muka diperoleh – Dalam situasi ini, kewajiban pendapatan diterima di muka berkurang, dan pendapatan meningkat, entri dicatat sebagai berikut:

Konsep pendapatan diterima di muka adalah umum di industri di mana pembayaran diterima di muka. Beberapa contoh umum pendapatan diterima di muka adalah kontrak layanan seperti rumah tangga, kontrak asuransi, perjanjian sewa, layanan peralatan seperti perbaikan lemari es, tiket yang dijual untuk acara, dll.

Contoh Entri Jurnal Pendapatan Diterima Dimuka

Beberapa contoh entri jurnal pendapatan diterima dimuka dinyatakan di bawah ini:

Contoh 1

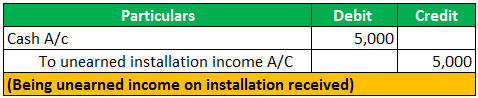

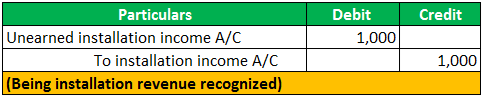

Pada tanggal 1 April , pelanggan membayar $5.000 untuk layanan pemasangan, yang akan dilakukan dalam lima bulan ke depan. Jumlah yang diterima akan dicatat sebagai pendapatan diterima dimuka booPenghasilan DitangguhkanPenghasilan ditangguhkan mengacu pada pendapatan tambahan yang dihasilkan dari sumber selain pekerjaan, seperti pengembalian investasi, dividen obligasi dan ekuitas, bunga tabungan, dll.baca lebih lanjut (kewajiban lancar). Selanjutnya, kewajiban pendapatan diterima di muka akan berkurang, dan pendapatan akan diakui setiap bulan.

Entri jurnal berikut akan dicatat:

Contoh #2

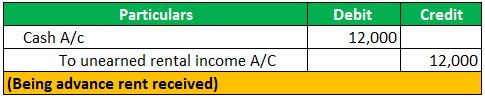

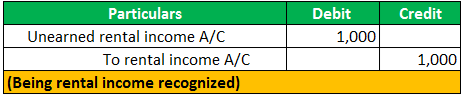

Pada tanggal 1 Maret , pemilik rumah menerima uang sewa 12 bulan di muka sebesar $12.000. Sewa yang diterima akan diakui dalam pembukuan sebagai sewa di muka, dan $1.000 akan diperlakukan sebagai pendapatan sewa setiap bulan. Entri jurnal berikut akan dicatat:

Contoh #3

Pada tanggal 31 Mei , seorang kontraktor menerima $100.000 untuk sebuah proyek yang akan dilaksanakan selama sepuluh bulan. $10.000 akan diakui sebagai pendapatan selama sepuluh bulan berikutnya dalam pembukuan kontraktor. Jumlah total yang diterima akan dicatat sebagai pendapatan diterima di muka karena proyek belum selesai.

Contoh #4

Pada tanggal 5 Juni , sebuah perusahaan asuransi menerima premi sebesar $24.000 dari Tn. XYZ selama 12 bulan. Karena periode yang dicakup adalah 12 bulan, jumlah awal yang diterima akan dicatat sebagai kewajiban dalam pembukuan penyedia asuransi. Selanjutnya, setiap bulan $2.000 akan diakui sebagai penghasilan. Entri jurnal berikut akan dicatat:

Contoh #5

Pada tanggal 10 Juni , seorang akuntan sewaan menerima $20.000 untuk mengisi pengembalian setengah tahunan untuk tahun tersebut. Karena jumlahnya berkaitan dengan dua pengembalian yang harus diisi setiap enam bulan, pendapatan ($10.000) akan diakui pada akhir setiap enam bulan dalam pembukuan. Entri jurnal berikut akan dicatat:

Contoh #6

Pada tanggal 10 Agustus , seorang pedagang menerima uang muka Pembayaran Uang Muka Pembayaran uang muka dilakukan oleh pembeli kepada penjual sebelum waktu sebenarnya yang dijadwalkan untuk menerima barang dan jasa. Ini melindungi penjual dari risiko non-pembayaran. Selain itu, ini membantu penjual secara finansial dalam produksi barang atau pemberian layanan. Baca lebih lanjut untuk barang senilai $2.000 yang akan dikirimkan pada bulan berikutnya. Jumlah yang diterima akan diperlakukan sebagai pendapatan diterima di muka sampai barang dikirimkan. Posting pengiriman. Jumlah tersebut akan diakui sebagai pendapatan dalam pembukuan. Entri jurnal berikut akan dicatat:

Entri di atas dicatat setelah pengakuan pendapatan. Konsep pengakuan pendapatan menyatakan bahwa pendapatan harus diakui pada saat barang diserahkan atau jasa diberikan, dan ada kepastian realisasi pembayaran. Oleh karena itu, pendapatan diterima di muka tidak boleh diakui sebagai pendapatan dan harus diperlakukan sebagai kewajiban sampai kondisi tersebut terpenuhi.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Entri Jurnal Pendapatan Diterima Dimuka. Di sini kita membahas Pendapatan Diterima Dimuka dan cara mencatat entri jurnal pendapatan diterima di muka. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Contoh Pendapatan Ditangguhkan

- Pendapatan Tambahan

- Biaya Ditangguhkan

- Entri Jurnal Penjualan Kredit