Contoh Kewajiban Jangka Panjang

Kewajiban Jangka Panjang mengacu pada kewajiban atau kewajiban keuangan perusahaan, yang harus dibayar oleh perusahaan setelah tahun depan. Contohnya termasuk bagian jangka panjang dari hutang obligasi, pendapatan yang ditangguhkan, pinjaman jangka panjang, bagian jangka panjang dari hutang obligasi, pendapatan yang ditangguhkan, pinjaman jangka panjang, deposito, kewajiban pajak, dll.

Perhatikan contoh raksasa ritel Amerika Walmart Inc. dalam kutipan neraca di atas. Kewajiban Jangka Panjang termasuk hutang jangka panjang Hutang Jangka Panjang Hutang jangka panjang adalah hutang yang diambil oleh perusahaan yang jatuh tempo atau harus dibayar setelah satu tahun pada tanggal neraca. Itu dicatat di sisi kewajiban neraca perusahaan sebagai kewajiban tidak lancar.baca lebih lanjut, sewa modal jangka panjang Sewa Modal Sewa modal adalah perjanjian hukum atas peralatan bisnis atau properti yang setara atau penjualan aset oleh satu pihak (lebih rendah ) kepada pihak lain (penyewa). Yang lebih rendah setuju untuk mengalihkan hak kepemilikan kepada penyewa setelah masa sewa selesai, dan umumnya tidak dapat dibatalkan dan bersifat jangka panjang.baca lebih lanjut, dan kewajiban keuangan dan pajak penghasilan tangguhan.

Contoh paling umum dari kewajiban jangka panjang Kewajiban Jangka Panjang Kewajiban Jangka Panjang, juga dikenal sebagai Kewajiban Tidak Lancar, mengacu pada kewajiban keuangan Perusahaan yang jatuh tempo lebih dari satu tahun (dari siklus operasinya atau Tanggal Neraca). baca lebih lanjut termasuk

- Hutang jangka panjang

- Sewa pembiayaanSewa pembiayaanSewa pembiayaan hanya mengacu pada metode penyediaan keuangan di mana perusahaan leasing membeli aset atas nama pengguna dan menyewakannya kepadanya untuk jangka waktu tertentu. Perusahaan leasing disebut sebagai lessor, dan pengguna disebut sebagai lessee.baca lebih lanjut

- kewajiban pajak tangguhan

- Kewajiban pensiun.

Kami akan membahas masing-masing contoh kewajiban jangka panjang beserta komentar tambahan sesuai kebutuhan.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Kewajiban Jangka Panjang Contoh (wallstreetmojo.com)

Contoh Kewajiban Jangka Panjang Paling Umum

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Contoh Kewajiban Jangka Panjang (wallstreetmojo.com)

Contoh #1 – Hutang Jangka Panjang

Terlepas dari konsep pinjaman bank yang lebih sederhana, utang jangka panjang juga mencakup obligasi, surat utang, dan wesel bayar. Notes PayableNotes Payable adalah surat promes yang mencatat janji tertulis peminjam kepada pemberi pinjaman untuk membayar sejumlah tertentu, dengan bunga, pada tanggal tertentu. . Baca selengkapnya. Ini dapat dikeluarkan oleh perusahaan, kendaraan tujuan khusus Kendaraan Tujuan Khusus Kendaraan Tujuan Khusus (SPV) adalah badan hukum terpisah yang dibuat oleh perusahaan untuk tujuan tunggal, terdefinisi dengan baik, dan sah menurut hukum. Itu juga berfungsi sebagai perusahaan induk utama yang bangkrut-jauh dan memiliki aset dan kewajibannya sendiri. Baca lebih lanjut (SPV), dan pemerintah. Beberapa obligasi/surat utang juga dapat dikonversi menjadi saham ekuitas, seluruhnya atau sebagian. Ketentuan konversi tersebut harus ditentukan pada saat penerbitan.

Utang jangka panjang dapat dijamin, yaitu, didukung oleh agunan atau tanpa jaminan.

- Obligasi biasanya dijamin yaitu, didukung oleh aset agunan tertentu.

- DebenturesDebenturesDebentures mengacu pada instrumen utang jangka panjang yang diterbitkan oleh pemerintah atau perusahaan untuk memenuhi kebutuhan keuangannya. Sebagai imbalannya, investor dikompensasi dengan pendapatan bunga karena menjadi kreditur penerbit.baca lebih lanjut tidak dijamin dengan agunan apa pun dan umumnya diterbitkan untuk tujuan tertentu, seperti proyek yang direncanakan. Biasanya hasil pendapatan dari proyek tertentu yang kemudian digunakan untuk membayar pokok surat utang. Tanpa dukungan agunan, instrumen ini umumnya memiliki risiko kredit lebih tinggi daripada obligasi dan utang terjamin lainnya. Itu membuatnya penting untuk menilai dengan tepat kekuatan keuangan dan kelayakan kredit Kelayakan Kredit Kelayakan kredit adalah ukuran menilai riwayat pembayaran pinjaman peminjam untuk memastikan nilai mereka sebagai debitur yang harus diperpanjang kredit masa depan atau tidak. Misalnya, kelayakan kredit seorang yang mangkir tidak terlalu menjanjikan, sehingga pemberi pinjaman mungkin menghindari debitur seperti itu karena takut kehilangan uang mereka. Kelayakan kredit berlaku untuk orang, negara berdaulat, sekuritas, dan entitas lain di mana kreditur akan menganalisis kelayakan kredit Anda sebelum mendapatkan pinjaman baru. Baca lebih lanjut tentang penerbit. Surat utang umumnya diterbitkan dengan waktu jatuh tempo yang lebih lama dan tingkat bunga yang lebih rendah dibandingkan dengan jenis utang lainnya.

- Catatan sama dengan obligasi dalam banyak kasus. Namun, fitur mereka yang menonjol adalah jatuh tempo yang lebih pendek dari masalah treasury — Departemen Keuangan AS, misalnya, menerbitkan catatan dengan jangka waktu 2, 3, 5, 7, dan 10 tahun, sementara obligasi juga diterbitkan untuk jangka waktu yang lebih lama.

Contoh #2 – Sewa Pembiayaan

Kontrak sewa disebut sebagai sewa pembiayaan, juga dikenal sebagai sewa modal jika memenuhi salah satu kriteria sewa modal berikut Kriteria Sewa Modal Kriteria sewa modal mencakup yang berikut 1) pengalihan kepemilikan kepada penyewa 2) opsi untuk membeli aset sewaan di harga di bawah harga pasar 3) masa sewa minimal 75% dari umur ekonomis aset 4) nilai sekarang pembayaran sewa minimal harus minimal 90% dari nilai wajar aset.baca lebih lanjut:

- Pada akhir masa sewa, kepemilikan aset sewaan dialihkan kepada penyewa.

- Jangka waktu sewa setidaknya 75% dari masa manfaat aset.

- Nilai sekarang dari pembayaran sewaPembayaran sewaPembayaran sewa adalah pembayaran di mana penyewa berdasarkan perjanjian sewa harus membayar sewa tetap bulanan untuk menggunakan aset kepada pemberi sewa. Kepemilikan aset semacam itu umumnya diambil kembali oleh pemilik setelah masa sewa berakhir. Baca lebih lanjut setidaknya 90% dari nilai pasar aset.

- Kontrak memungkinkan penyewa untuk membeli aset dengan harga murah yaitu, lebih rendah dari nilai pasar.

Untuk kontrak sewa lebih dari satu tahun, penyewa mencatat kewajiban jangka panjang yang setara dengan nilai kini kewajiban sewa. Aset tetap dengan nilai setara juga dicatat dalam neraca penyewa.

Contoh #3 – Kewajiban Pajak Tangguhan

Karena perbedaan antara aturan akuntansi dan undang-undang perpajakan, laba sebelum pajak atas laporan laba rugi perusahaanLaporan Laba RugiLaporan laba rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan pengeluaran perusahaan dari waktu ke waktu untuk menentukan laba atau rugi perusahaan. kehilangan dan mengukur aktivitas bisnisnya dari waktu ke waktu berdasarkan kebutuhan pengguna.baca lebih lanjut mungkin lebih besar dari penghasilan kena pajak pada pengembalian pajaknya. Hal ini karena akuntansi dilakukan dengan basis akrual, sedangkan penghitungan pajak dilakukan dengan basis kas. Perbedaan seperti itu menyebabkan terciptanya liabilitas pajak tangguhan Liabilitas Pajak Tangguhan Kewajiban pajak tangguhan timbul pada perusahaan karena perbedaan waktu antara akrual pajak dan tanggal ketika perusahaan membayar pajak kepada otoritas pajak. Ini karena pajak jatuh tempo dalam satu periode akuntansi tetapi tidak dibayar dalam periode itu. Baca lebih lanjut di neraca perusahaan.

Liabilitas pajak tangguhan dengan demikian merupakan jumlah diferensial temporer yang diharapkan akan dibayarkan oleh perusahaan kepada otoritas pajak di masa depan. Di kemudian hari, pada saat pajak tersebut harus dibayar, kewajiban pajak tangguhan dikurangi dengan jumlah beban pajak penghasilan yang direalisasikan. Akun kas juga dikurangi.

Contoh #4 – Kewajiban Pensiun

Kewajiban pensiun menimbulkan kewajiban dalam hal program manfaat pasti Program Imbalan Pasti Program Imbalan Pasti (DBP) adalah skema pensiun yang didanai pemberi kerja yang dibentuk untuk membayar jumlah yang telah ditentukan sebelumnya pada saat pensiun kepada karyawan. Dalam pengaturan ini, perusahaan bertanggung jawab penuh untuk merencanakan dana pensiun karyawannya. Rencana ini menawarkan keuntungan ganda berupa pengurangan pajak yang lebih besar kepada perusahaan sponsor dan pendapatan pensiun yang terjamin bagi karyawannya.baca lebih lanjut saja, di mana pemberi kerja (perusahaan) berjanji untuk membayar jumlah tertentu kepada pensiunan karyawan, berdasarkan gaji mereka, periode layanan, dll.

- Pemberi kerja menyisihkan dana untuk tujuan ini dengan berinvestasi dalam program pensiun/perwalian, umumnya disebut sebagai aset program. Nilai sekarang dari kewajiban pensiun disebut sebagai Projected Benefit Obligation (PBO).

- Ketika PBO melebihi nilai wajar aset program, program tersebut dikatakan ‘kurang dana’, dan kelebihan tersebut dicatat sebagai kewajiban pensiun di neraca pemberi kerja.

- Liabilitas pensiun dengan demikian sensitif terhadap beberapa faktor, seperti kinerja aset program yang mendasarinya, kenaikan gaji, tingkat diskonto yang digunakan dalam perhitungan PBO, harapan hidup, dan asumsi aktuaria lainnya.

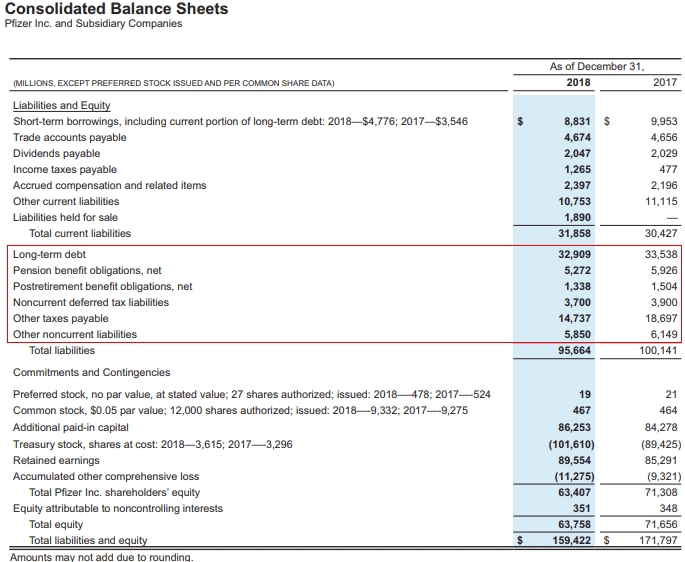

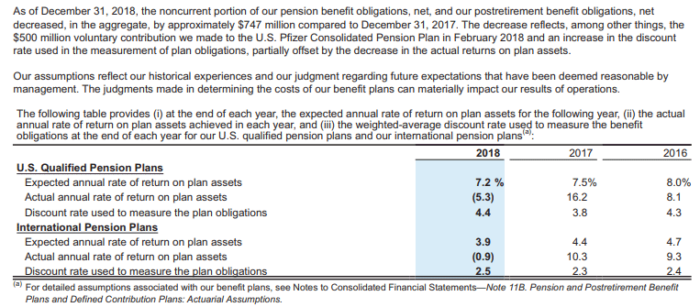

Perhatikan contoh perusahaan farmasi Amerika Pfizer Inc. Ini berisi kewajiban Pensiun, selain utang dan pajak tangguhan. Komitmen Pfizer di bawah sewa modal tidak signifikan (sebagaimana disebutkan dalam laporan tahunan) dan karenanya tidak dijelaskan secara terpisah di sini.

Kewajiban pensiun dirinci lebih lanjut di bagian catatan (kutipan di bawah).

Sumber: Pengajuan Pfizer Inc

Kesimpulan

Berbagai sumber pendanaan tersedia bagi perusahaan, di mana liabilitas jangka panjang merupakan bagian penting. Kita sering menemukan beberapa atau semua jenis yang dijelaskan di atas dalam neraca Neraca Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik waktu tertentu. Hal ini didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan. Baca lebih lanjut lintas industri. Ini biasanya dilihat sebagai bagian integral dari analisis keuanganAnalisis FinansialAnalisis keuangan adalah analisis proyek / kegiatan terkait keuangan, laporan keuangan perusahaan (neraca, laporan laba rugi, dan catatan ke rekening) atau rasio keuangan untuk mengevaluasi hasil perusahaan, kinerja , dan tren, yang berguna untuk membuat keputusan penting seperti investasi, perencanaan proyek, dan aktivitas pembiayaan.baca lebih lanjut, terutama untuk leverage keuangan dan penilaian risiko kredit.

Penting juga untuk memahami perhitungan kewajiban tersebut, jadwal pembayarannya, dan ketentuan tambahan apa pun yang terkait dengan masing-masing kewajiban tersebut. Rincian tersebut tersedia dalam catatan untuk akun dalam laporan tahunanLaporan TahunanLaporan tahunan adalah dokumen yang diterbitkan perusahaan untuk pemangku kepentingan internal dan eksternal untuk menggambarkan kinerja perusahaan, informasi keuangan, dan pengungkapan yang terkait dengan operasinya. Seiring waktu, laporan ini telah menjadi persyaratan hukum dan peraturan.baca lebih lanjut.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Contoh Kewajiban Jangka Panjang. Di sini kita membahas 4 Contoh Kewajiban Jangka Panjang teratas, termasuk Hutang Jangka Panjang, Sewa Keuangan, dll. Berikut adalah artikel lain dalam akuntansi yang mungkin Anda sukai –

- Apa itu Aturan Akuntansi?

- Pembiayaan Jangka Panjang

- Contoh Kewajiban Tidak Lancar

- Kewajiban dalam Akuntansi