Apa itu Laporan Auditor Independen?

Laporan auditor independen adalah laporan yang diberikan oleh auditor independen setelah memeriksa laporan keuangan, pembukuan, transaksi keuangan, praktik akuntansi, dan kontrol internal dan eksternal suatu organisasi.

Auditor Independen adalah orang independen yang tidak terkait dengan perusahaan dengan cara apa pun dan ditunjuk oleh perusahaan dengan persetujuan dewan direksi. Dia mungkin seorang akuntan sewaan atau akuntan publik bersertifikat.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Laporan Auditor Independen (wallstreetmojo.com)

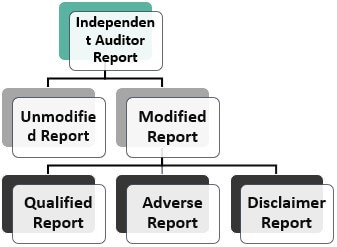

Jenis Laporan Auditor Independen

Ada dua jenis yaitu sebagai berikut –

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Laporan Auditor Independen (wallstreetmojo.com)

#1 – Laporan yang Tidak Dimodifikasi

Laporan yang tidak dimodifikasi juga disebut laporan lengkap atau laporan bersih. Laporan ini dikeluarkan oleh auditorAuditorAuditor adalah seorang profesional yang ditunjuk oleh suatu perusahaan untuk analisis independen atas catatan akuntansi dan laporan keuangan mereka. Seorang auditor mengeluarkan laporan tentang keakuratan dan keandalan laporan keuangan berdasarkan undang-undang operasi lokal negara tersebut.baca lebih lanjut ketika mereka puas dengan laporan keuanganLaporan KeuanganLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan atas waktu tertentu periode (triwulan, enam bulanan atau tahunan). Pernyataan-pernyataan tersebut, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut untuk menyajikan nilai yang benar dan wajar operasi bisnisOperasi BisnisOperasi bisnis mengacu pada semua aktivitas yang dilakukan karyawan dalam pengaturan organisasi setiap hari untuk menghasilkan barang dan jasa untuk mencapai tujuan perusahaan seperti menghasilkan keuntungan.baca lebih lanjut. Ini memberi investor dan pemegang sahamPemegang SahamPemegang saham adalah individu atau institusi yang memiliki satu atau lebih saham di perusahaan publik atau swasta dan, oleh karena itu, merupakan pemilik sah perusahaan. Persentase kepemilikan tergantung pada jumlah saham yang mereka pegang terhadap total saham perusahaan. Lebih percaya diri untuk memutuskan.

#2 – Laporan yang Dimodifikasi

Dikeluarkan ketika auditor independen tidak puas dengan laporan keuangan atau tidak dapat memperoleh bukti yang cukup dan tepat untuk percaya bahwa informasi keuanganInformasi KeuanganInformasi Keuangan mengacu pada ringkasan data transaksi moneter yang membantu investor dalam memahami profitabilitas perusahaan, aset mereka, dan prospek pertumbuhan. Data Keuangan tentang individu seperti Laporan Bank Bulan lalu, tanda terima pengembalian pajak membantu bank untuk memahami kualitas kredit pelanggan, kapasitas pembayaran, dll.baca lebih lanjut bebas dari salah saji.

Ada tiga jenis laporan yang dimodifikasi yang diberikan auditor:

- Laporan Berkualitas – Laporan Audit Berkualitas Laporan Audit Berkualitas Auditor perusahaan mengeluarkan opini wajar dengan pengecualian dalam laporan audit jika ditemukan bahwa laporan keuangan perusahaan disajikan secara wajar, tetapi dengan pengecualian pada area tertentu. Ini adalah satu tingkat di bawah Opini Wajar Tanpa Pengecualian (yaitu Opini Bersih) dan diberikan ketika Auditor yakin laporan keuangan belum disusun sesuai dengan aturan yang ditetapkan berdasarkan ketentuan GAAP atau IFRS.read more diberikan ketika ada alasan untuk percaya bahwa salah saji disajikan dalam laporan keuangan atau auditor tidak dapat memperoleh bukti yang tepat dan cukup. Namun, beberapa salah saji dalam laporan keuangan mungkin tidak terlalu tinggi sehingga tidak dapat diterima.

- Adverse Report – Auditor melaporkan laporan negatif dengan memeriksa laporan keuangan dan bukti yang diperoleh. Mereka percaya salah saji material dalam informasi keuangan dapat mempengaruhi keputusan pemangku kepentingan.

- Laporan Penafian – Ketika auditor tidak dapat membentuk opini atas laporan keuangan jika tidak ada bukti audit yang cukup dan tepat Bukti Audit Bukti audit adalah informasi yang dikumpulkan oleh auditor selama audit, baik internal, undang-undang, atau lainnya. Fakta-fakta ini menjadi dasar opini dalam laporan audit. Baca lebih lanjut, mereka tidak dapat melakukan audit dan memberikan laporan disclaimer.

Format Laporan Auditor Independen

Di bawah ini adalah format laporan auditor independen –

- Judul – Tetap sama di semua laporan sebagai “Laporan Auditor Independen.”

- Penerima – Penerima berarti orang yang akan menerima laporan ini atau yang akan menerimanya. Penerima dapat menjadi dewan direksi, pemegang saham perusahaan, atau orang lain tergantung pada sifat laporan.

- Tanggung Jawab Manajemen dan Auditor – Dalam paragraf ini, tanggung jawab auditor dan manajemen akan ditentukan, seperti auditor akan memberikan laporan yang tidak bias setelah memeriksa laporan keuangan.

- Ruang Lingkup Audit – Dalam paragraf ini, auditor menyebutkan ruang lingkup audit seperti yang dilakukan sesuai standar auditing yang berlaku umum.

- Pendapat Auditor – Ini adalah paragraf utama dan terpenting dari laporan auditor. Dalam paragraf ini, auditor memberikan pendapatnya berdasarkan pemeriksaan atas laporan keuangan. Auditor memberikan empat jenis pandangan, yang sudah dijelaskan dalam jenis laporan auditor.

- Dasar Pendapat – Dalam paragraf ini, auditor memberikan fakta dan alasan yang menjadi dasar pendapat mereka.

- Tanggung Jawab Pelaporan Lainnya – Dalam paragraf ini, auditor menyebutkan tanggung jawab tambahan selain dari tanggung jawab utama.

- Tanda Tangan Auditor – Mitra firma audit, yang ditunjuk perusahaan, akan menandatangani laporan audit.

- Place of Signature – Di sini auditor harus menyebutkan nama kota tempat auditor akan menandatangani laporan audit.

- Tanggal Laporan Audit – Tanggal laporan auditLaporan AuditLaporan audit adalah dokumen yang disiapkan oleh auditor eksternal pada akhir proses audit yang menggabungkan semua temuan dan pengamatannya tentang laporan keuangan perusahaan.baca lebih lanjut adalah tanggal di mana auditor akan menandatangani laporan audit.

Keuntungan

- Ini memberi kepercayaan kepada orang yang tidak terlibat dalam operasi sehari-hari perusahaan seperti pemegang saham.

- Ini memberikan gambaran keuangan perusahaan yang akurat dan adil kepada manajemen dan dewan direksiDewan DireksiDewan Direksi (BOD) mengacu pada badan perusahaan yang terdiri dari sekelompok orang terpilih yang mewakili kepentingan pemegang saham perusahaan. Dewan membentuk lapisan atas hierarki dan berfokus untuk memastikan bahwa perusahaan mencapai tujuannya secara efisien. baca lebih lanjut berdasarkan mana mereka dapat mengambil tindakan untuk masa depan.

- Audit membantu mengidentifikasi biaya, yang dapat dihemat dengan kontrol yang tepat.

- Auditor memeriksa pengendalian internal perusahaan dan melaporkan apakah pengendalian internal Pengendalian internal dalam akuntansi mengacu pada proses dimana perusahaan menerapkan berbagai aturan, kebijakan, atau prosedur untuk memastikan keakuratan informasi akuntansi dan keuangan, melindungi berbagai aset bisnis, mempromosikan akuntabilitas dalam bisnis, dan mencegah terjadinya penipuan di perusahaan.baca lebih lanjut apakah memadai atau tidak.

- Ini melindungi perusahaan dan tanggung jawab karyawannya, yang takut mereka dapat ditangkap dalam audit jika mereka melakukan praktik buruk.

- Bank akan dengan mudah memberikan pinjaman kepada perusahaan berdasarkan laporan auditor yang berkualitas.

Kekurangan

- Ini adalah biaya tambahan bagi perusahaan, dan terkadang menjadi urusan yang mahal bagi usaha kecil.

- Terkadang karyawan dilecehkan dan tidak mengungkapkan idenya jika takut akan audit.

- Jika auditor tidak memberikan pendapat yang benar dalam laporan audit, manajemen mungkin akan mengambil tindakan atau keputusan yang salah.

- Auditor harus mengetahui sifat dan proses bisnis; jika tidak, akan berdampak pada laporan audit.

Kesimpulan

Laporan audit independen tidak lain adalah pendapat auditor independen setelah memeriksa pembukuan, transaksi bisnis, transaksi bisnis, transaksi bisnis adalah pertukaran barang atau jasa dengan uang tunai dengan pihak ketiga (seperti pelanggan, vendor, dll.). Barang-barang yang terlibat memiliki nilai ekonomi moneter dan berwujud, yang dapat dicatat dan disajikan dalam laporan keuangan perusahaan.baca lebih lanjut, kebijakan akuntansiKebijakan AkuntansiKebijakan akuntansi mengacu pada kerangka atau prosedur yang diikuti oleh manajemen untuk pembukuan dan penyusunan laporan keuangan. Ini melibatkan metode dan praktik akuntansi yang ditentukan di tingkat perusahaan. Baca lebih lanjut dan praktik, serta pengendalian internal yang diadopsi oleh perusahaan. Ini adalah persyaratan penting dari bank dan kreditor Kreditur Kreditur adalah pihak yang melibatkan individu, lembaga, atau pemerintah yang memberikan kredit atau meminjamkan barang, properti, jasa, atau uang kepada pihak lain yang dikenal sebagai debitur. Kredit yang dilakukan melalui kontrak yang sah menjamin pembayaran kembali dalam jangka waktu tertentu yang disepakati bersama oleh kedua belah pihak. baca lebih lanjut untuk meminjamkan pinjaman kepada perusahaan.

Ada format dan isi khusus dari laporan auditor independen, yang harus dipelihara oleh auditor. Laporan ini bagus untuk perusahaan karena pihak eksternal dan independen menerbitkannya. Oleh karena itu, tidak memihak dan memberikan gambaran yang jelas tentang organisasi. Namun, manajemen harus memberikan bukti yang sebenarnya, benar, cukup, dan sesuai; jika tidak, hal itu akan menyesatkan auditor dan laporannya.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan Laporan Auditor Independen. Di sini, kami membahas isi laporan auditor independen serta kelebihan dan kekurangannya. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut –

- Tes Audit

- Audit Sementara

- Tujuan Audit

- Siklus Audit

")