")

Ada banyak kesalahan yang harus diperhatikan selama penilaian model arus kas yang didiskontokan; ramalan cakrawala untuk memastikan investor memilih jumlah waktu yang tepat; nilai beta untuk melihat apakah korelasinya terkoreksi dan dikaitkan dengan pasar yang tepat; premi risiko ekuitas yang seharusnya benar dan tingkat pertumbuhan yang tidak boleh terlalu optimis atau pesimis.

Kesalahan dalam Arus Kas yang Didiskontokan

Kesalahan dalam Discounted Cash FlowDiscounted Cash FlowDiscounted cash flow analysis adalah metode menganalisis nilai sekarang dari sebuah perusahaan, investasi, atau arus kas dengan menyesuaikan arus kas masa depan dengan nilai waktu dari uang. Analisis ini menilai nilai wajar aset, proyek, atau perusahaan saat ini dengan mempertimbangkan banyak faktor seperti inflasi, risiko, dan biaya modal, serta menganalisis kinerja masa depan perusahaan.baca lebih lanjut! Seberapa besar pengaruhnya terhadap analisis Anda? Jawabannya sedikit, YA! Ya, kami membuat model Penilaian, tetapi apakah kami 100% benar? Bahkan kesalahan kecil dapat sangat memengaruhi analisis Anda.

Jadi mari kita coba memecahkan beberapa kesalahan besar dalam analisis arus kas yang didiskontokan. Pada artikel ini, kita membahas hal berikut –

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Kesalahan dalam Arus Kas Diskonto (DCF) (wallstreetmojo.com)

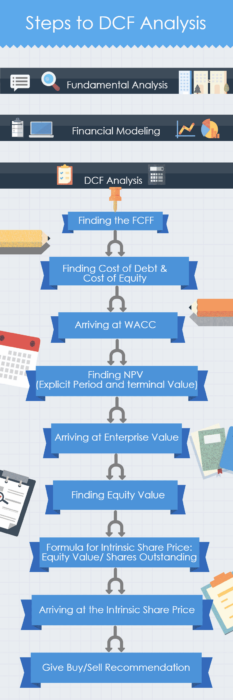

Sebelum langsung melompat ke daftar kesalahan, berikut adalah infografis yang menyoroti semua langkah penting untuk Analisis DCF. Ini untuk memoles beberapa istilah penting dalam analisis DCF. Ini akan membantu Anda sementara kami melihat kesalahan di bagian lain.

Infografis DCF: Analisis Langkah demi Langkah

Ok, jadi lanjutkan ke topik utama diskusi kita.

Ok, jadi lanjutkan ke topik utama diskusi kita.

Apa dampak dari kesalahan dalam analisis arus kas diskonto?

Untuk mengetahui hal ini, saya telah melakukan analisis DCF “Dua” dari perusahaan yang sama.

- Analisis 1: Tidak Ada Kesalahan dalam Arus Kas yang Didiskontokan

- Analisis 2: Kesalahan dalam Arus Kas yang Didiskontokan

Jika Anda membandingkan kedua analisis ini, ada perubahan kecil yang sengaja dilakukan pada nilai tertentu. Ini akan membantu kami mengetahui dampak Kesalahan pada harga saham Intrinsik dan rekomendasi BELI/JUAL .

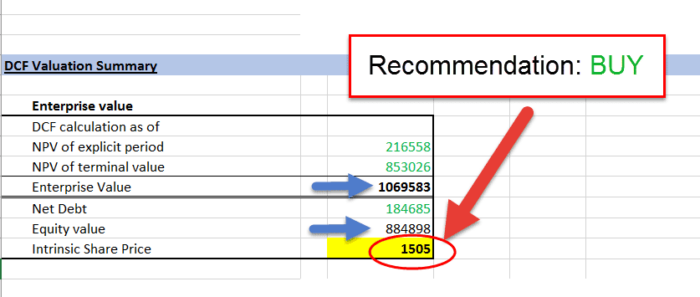

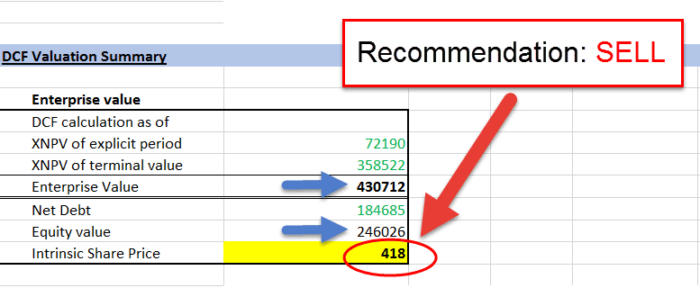

Berikut adalah hasil akhir saya dari Analisis Arus Kas Bebas Diskon. Sekali lagi, periksa perbedaan harga saham.

Anda dapat mendownload excel sheet yang berisi rumus dan perhitungan dengan dan tanpa kesalahan analisis arus kas diskonto.

Kesalahan di DCF

#1 Tidak Ada Kesalahan dalam Arus Kas Terdiskonto

#2 Kesalahan dalam Arus Kas yang Didiskontokan

#Kesalahan: Mendapatkan rekomendasi Jual meskipun Belinya kuat!

Beginilah cara kerja analisis rekomendasi.

- Ini adalah Rekomendasi BELI ketika: Harga Saham Intrinsik > Harga Pasar Saat Ini (Lebih Besar dari)

- Ini adalah Rekomendasi JUAL ketika: Harga Saham Intrinsik < Harga Pasar Saat Ini (Kurang dari)

Dalam kasus kami, hasilnya adalah sebagai berikut:

- Tidak Ada Kesalahan dalam Arus Kas yang Didiskontokan memberikan Rekomendasi BELI sebagai = Harga Saham Intrinsik > Harga Pasar Saat Ini, sebagai 1505 > 1153

- Kesalahan dalam Arus Kas yang Didiskontokan memberikan Rekomendasi JUAL sebagai Harga Saham Intrinsik < Harga Pasar Saat Ini, sebagai 418 < 1153.

Kalian pasti penasaran dengan kesalahan yang aku buat? Bagaimana Nilai Intrinsik sangat berbeda? Sekarang, tunjukkan kesalahan yang sengaja saya buat dalam Analisis Arus Kas yang Didiskontokan. Mari kita analisis satu per satu.

- Forecast Horizon: Terlalu Banyak atau Terlalu Kurang!

- Biaya Modal: Sebuah Tantangan?

- Asumsi Tingkat Pertumbuhan: Ekstrim?

Kesalahan DCF#1 – Forecast Horizon: Terlalu Banyak atau Terlalu Kurang!

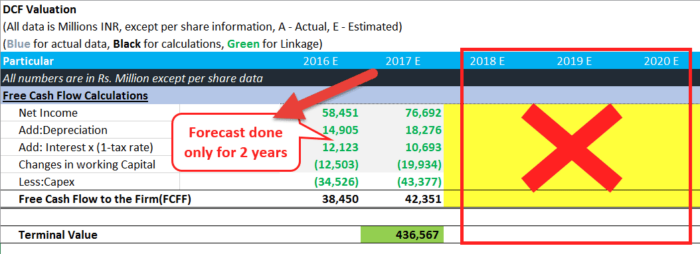

Pertimbangkan bahwa Anda menilai FMCGFMCGFast-moving consumer goods (FMCG) adalah barang konsumen tidak tahan lama yang laku seperti kacang goreng karena biasanya harganya murah dan kegunaannya tinggi. Contohnya termasuk pasta gigi, makanan siap saji, sabun, kue, notebook, coklat, dll.baca lebih lanjut perusahaan. Tapi Anda melakukan proyeksi keuanganLakukan Proyeksi KeuanganProyeksi keuangan adalah perkiraan statistik pendapatan dan pengeluaran perusahaan di masa depan berdasarkan pola pasar historis, faktor internal, interpretasi data, perkembangan pasar yang diantisipasi, dan pengalaman. Untuk memenuhi target produksi atau penjualan, perkiraan keuangan jangka pendek dan jangka panjang kadang-kadang dievaluasi.baca lebih lanjut hanya untuk dua tahun. Apakah Anda berpikir bahwa itu adalah pendekatan yang tepat? Tentu saja tidak!

Kerangka waktu setidaknya lima hingga tujuh tahun perlu dipertimbangkan saat melakukan analisis DCF. Tetapi ini tidak berarti bahwa Anda mempertimbangkan kerangka waktu 50 tahun; itu salah.

Bayangkan suku bunga, faktor ekonomiFaktor ekonomiFaktor ekonomi bersifat eksternal, faktor lingkungan yang mempengaruhi kinerja bisnis, antara lain suku bunga, inflasi, pengangguran, dan pertumbuhan ekonomi.baca lebih lanjut, dan inflasi setelah 50 tahun! Dan kami tidak memiliki kekuatan super finansial untuk memprediksi hal yang sama. Jadi mulai sekarang, untuk setiap kesalahan, kami akan mencantumkan nilai spesifik yang diambil untuk:

Forecast Horizon – Tanpa Kesalahan

Kami telah mempertimbangkan periode perkiraan 5 tahun untuk analisis.

Forecast Horizon – Dengan Kesalahan

- Peramalan dilakukan hanya untuk dua tahun .

Mempertimbangkan periode perkiraan yang singkat tidak memberi Anda pengaruh parameter yang berbeda di tahun-tahun mendatang. Sebaliknya, itu sangat mempengaruhi harga saham intrinsik.

Oleh karena itu penting untuk mengambil periode eksplisit yang tepat yang tidak terlalu pendek atau tidak terlalu lama.

Kesalahan DCF#2 – Biaya Modal: Sebuah Tantangan?

Banyak mode DCF dibangun di atas biaya modal yang tidak masuk akal. Ini adalah salah satu kesalahan signifikan dalam Arus Kas yang Didiskontokan.

Inilah alasannya.

- Sebagian besar perusahaan menggunakan hutang atau ekuitas untuk membiayai operasi mereka.

- Biaya Hutang Biaya Hutang Biaya hutang adalah tingkat pengembalian yang diharapkan untuk pemegang hutang dan biasanya dihitung sebagai suku bunga efektif yang berlaku untuk kewajiban perusahaan. Ini adalah bagian integral dari analisis penilaian diskonto yang menghitung nilai sekarang perusahaan dengan mendiskontokan arus kas masa depan dengan tingkat pengembalian yang diharapkan ke pemegang ekuitas dan utangnya. Baca lebih lanjut bagian untuk perusahaan besar biasanya transparan karena mereka harus membuat kewajiban kontraktual melalui pembayaran kupon.

- Tetapi memperkirakan biaya ekuitas lebih menantang.

- Karena, tidak seperti biaya eksplisit utang, Biaya Eksplisit Biaya Eksplisit adalah puncak dari semua biaya langsung dan tidak langsung yang dicatat dalam buku besar perusahaan. baca lebih lanjut, biaya ekuitas tersirat.

- Juga, biaya ekuitas Biaya Ekuitas Biaya ekuitas adalah persentase pengembalian yang dibayarkan oleh perusahaan kepada pemegang saham ekuitasnya atas kepemilikan mereka. Ini adalah parameter bagi investor untuk memutuskan apakah suatu investasi menguntungkan atau tidak; jika tidak, mereka mungkin beralih ke peluang lain dengan pengembalian lebih tinggi. Baca lebih lanjut biasanya lebih tinggi daripada biaya utang, karena klaim ekuitas lebih rendah. Dan tidak ada metode sederhana untuk memperkirakan biaya ekuitas yang paling akurat.

- Pendekatan yang paling umum dan digunakan untuk memperkirakan biaya ekuitas adalah model penetapan harga aset modal (CAPM) Model Penetapan Harga Aset Modal (CAPM) Model Penetapan Harga Aset Modal (CAPM) mendefinisikan pengembalian yang diharapkan dari portofolio berbagai sekuritas dengan berbagai tingkat mempertaruhkan. Itu juga mempertimbangkan volatilitas keamanan tertentu dalam kaitannya dengan pasar.baca lebih lanjut.

- Menurut CAPM, biaya ekuitas perusahaan sama dengan tingkat bebas risiko ditambah produk dari premi dan beta risiko ekuitas.

- Obligasi yang diterbitkan pemerintah umumnya memberikan representasi yang baik dari tingkat bebas risiko. Tetapi memperkirakan premi dan beta risiko ekuitas terbukti jauh lebih menantang.

Kami sekarang akan menganalisis pengaruh dari dua pertimbangan penting CAPM dalam analisis kami: Premi Risiko Beta & Ekuitas .

#1 Beta:

Inilah Beta:

- Beta mencerminkan sensitivitas pergerakan harga saham relatif terhadap pasar yang lebih luas.

- Beta 1 menunjukkan bahwa saham cenderung bergerak sejalan dengan pasar.

- Beta di bawah 1 berarti saham bergerak kurang dari pasar.

- Beta di atas 1 menyiratkan bahwa saham bergerak lebih besar dari pasar.

- Beta, meskipun secara teori kedengarannya bagus, gagal secara praktis dan empiris.

- Idealnya, kami menginginkan beta berwawasan ke depan, yang sulit diperkirakan secara andal.

- Kegagalan empiris Beta menunjukkan bagaimana beta melakukan pekerjaan yang buruk dalam menjelaskan pengembalian.

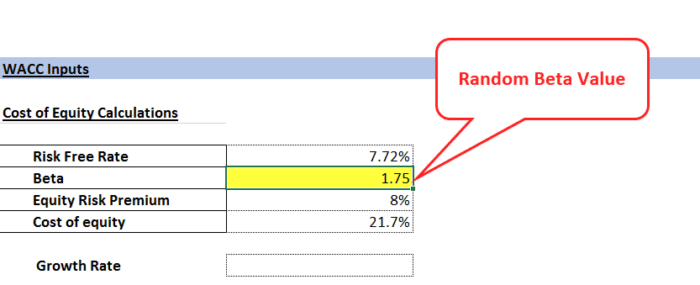

Nilai Beta – Tanpa Kesalahan:

- Kami telah mengambil nilai Beta dari sumber tepercaya https://www.reuters.com/.

- Dalam kasus kami, nilai beta yang diambil dari Reuters untuk perusahaan adalah 0,89

Nilai Beta Dengan Kesalahan:

- Nilai beta dipertimbangkan secara acak.

- Jadi Nilai Beta, dalam hal ini, adalah 1,75 .

Premi Risiko Ekuitas #2:

- Masukan penting kedua dari CAPM, yang dapat menyebabkan kesalahan, adalah premi risiko ekuitas.

- Seperti beta, premi risiko ekuitas adalah perkiraan berwawasan ke depan.

- Mengandalkan nilai premi risiko ekuitas masa lalu mungkin tidak memberikan pandangan yang baik tentang prospek pengembalian.

- Penelitian juga menunjukkan bahwa premi risiko ekuitas kemungkinan tidak stasioner.

- Jadi menggunakan nilai rata-rata masa lalu bisa sangat menyesatkan.

Premi Risiko Ekuitas – Tanpa Kesalahan:

Pahami hal-hal berikut:

- Tingkat bebas risiko adalah tingkat pengembalian investasi Anda tanpa risiko dan tanpa kerugian.

- Umumnya, tingkat Obligasi Pemerintah dipertimbangkan dalam kasus ini.

- Cari, dan Anda akan dengan mudah mendapatkan nilai tingkat bebas risiko untuk obligasi Pemerintah.

- Tingkat Obligasi Pemerintah India yang saya ambil adalah 7,72%.

- Sebagai seorang investor di Pasar Saham, harapan umum adalah mendapatkan pengembalian lebih banyak daripada tingkat bebas risiko.

- Mari pertimbangkan ekspektasi pengembalian antara 10% -15%.

Menurut Model Penetapan Harga Aset Modal, rumus untuk menghitung tingkat pengembalian yang diperlukan. Hitung Tingkat Pengembalian yang Disyaratkan Tingkat Pengembalian yang Disyaratkan (RRR), juga dikenal sebagai Tingkat Pengembalian, adalah jumlah modal atau pengembalian minimum yang diharapkan diterima oleh investor dari suatu investasi. Ditentukan oleh, Tingkat Pengembalian yang Disyaratkan = (Pembayaran Dividen yang Diharapkan/Harga Saham Saat Ini) + Tingkat Pertumbuhan DividenBaca selengkapnya:

=Rf + β(Rm-Rf), Dimana,

- Rf adalah tingkat bebas risiko Tingkat bebas risiko Tingkat bebas risiko adalah tingkat pengembalian minimum yang diharapkan dari investasi tanpa risiko oleh investor. Ini adalah obligasi pemerintah dari negara-negara maju, baik obligasi treasury AS atau obligasi pemerintah Jerman. Padahal, itu tidak ada karena setiap investasi memiliki sejumlah risiko.baca lebih lanjut

- β adalah Nilai Beta

- (Rm-Rf) adalah premi risiko ekuitas

Jadi, jika investor mengharapkan pengembalian 12%, mari kita lihat bagaimana nilainya sesuai dengan rumus kita:

Untuk membuat LHS sama dengan RHS:

12%= 7,72%+0,89*(?)

(?)= 4,81

Dengan demikian premi risiko ekuitas dalam hal ini adalah 4,81

Dengan asumsi persentase dalam kisaran 4,5% -5,5% dapat memberi Anda nilai yang tepat.

Saya telah mengambil premi risiko ekuitas sebesar 5% dalam analisis kami yang benar.

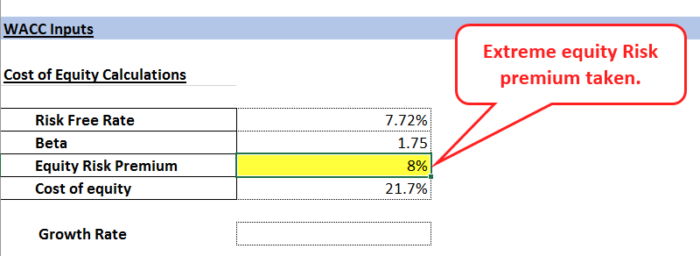

Premi Risiko Ekuitas – Dengan Kesalahan:

- Premi risiko ekuitas dipertimbangkan secara acak.

- Jadi Nilainya, dalam hal ini, adalah 8%.

Kesalahan DCF#3 – Asumsi Laju Pertumbuhan: Ekstrim?

- Anggap diri Anda sebagai agen asuransi. Anda bisa mendapatkan banyak pelanggan; Anda telah melampaui target Anda. Tapi bagaimana caranya?

- Dengan menjanjikan pengembalian agresif kepada klien sebesar 30%, dengan jaminan peningkatan kumulatif setiap tahun;

- Anda bisa membodohi klien, tetapi bisakah Anda membodohi diri sendiri?

- Anda tidak dapat menjamin klien Anda beberapa angka pertumbuhan yang ekstrim. Hal-hal tidak bekerja seperti itu.

- Anda harus mempertimbangkan semua kemungkinan faktor yang mempengaruhi laju pertumbuhan.

Hal yang sama terjadi ketika Anda membuat model DCF.

Umumnya, asumsi tingkat pertumbuhan jangka panjang dianggap salah. Namun, asumsi ini diambil untuk menentukan nilai terminalNilai TerminalNilai Terminal adalah nilai proyek pada tahap di mana nilai sekarang tidak dapat dihitung. Nilai ini adalah nilai permanen dari sana dan seterusnya. baca lebih lanjut komponen penilaian DCF.

Anda harus ingat bahwa tingkat pertumbuhan jangka panjang tidak boleh melebihi jumlah inflasi dan GDP riilPDB RealPDB nyata dapat digambarkan sebagai ukuran yang disesuaikan dengan inflasi yang mencerminkan nilai jasa dan barang yang diproduksi dalam satu tahun oleh ekonomi , dinyatakan dalam harga tahun dasar, dan juga dikenal sebagai “PDB dolar konstan” atau “PDB terkoreksi inflasi”.

Laju Pertumbuhan – Tanpa Kesalahan:

- Asumsi tingkat pertumbuhan harus selalu dianggap kurang dari PDB negara.

- Mempertimbangkan ini, saya telah mengambil tingkat pertumbuhan menjadi 5%. (Kurang dari PDB India yang berada di kisaran 7%)

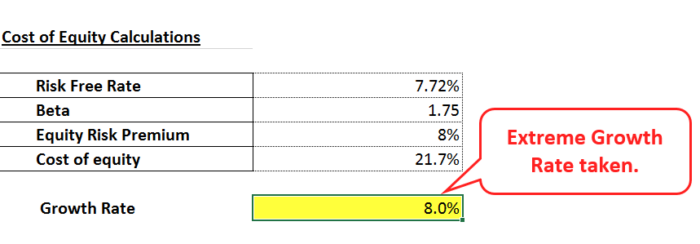

Laju Pertumbuhan – Dengan Kesalahan:

persentase Pertumbuhan ekstrem sebesar 8% . (Lebih dari tingkat pertumbuhan PDB).

Ini adalah beberapa kesalahan umum yang dibuat dalam analisis arus kas diskonto. Ini akan membantu kita untuk menganalisis sejauh mana perbedaan dalam nilai-nilai. Jadi mari kita simpulkan perbedaan dalam analisis kita. Inilah hasil yang kami dapatkan:

Harga saham intrinsik

- Dengan Kesalahan: 418

- Tanpa Kesalahan: 1505

rekomendasi BELI/JUAL

- Dengan Kesalahan: JUAL

- Tanpa Kesalahan: BELI

Perbedaan nilai dari analisis sebenarnya

=(1505-418)/1505 = 72% (BESAR!)

Terlepas dari kesalahan yang disebutkan di atas, kami memiliki beberapa kesalahan umum lainnya seperti yang tercantum di bawah ini:

- Asumsi investasi dan pertumbuhan pendapatan yang tidak seimbang.

- Liabilitas lain-lain: Pertimbangan yang tidak tepat

- Perubahan Angka

- Hitung ganda nilainya

- Arus Kas Riil dan Nominal

- Memahami Kondisi Pasar

- Kesalahan tarif pajak

Daftar di atas diambil dari http://www3.nd.edu/

#1 Asumsi pertumbuhan pendapatan dan investasi yang tidak seimbang.

- Perusahaan berinvestasi dalam bisnis melalui modal kerja ,,Capex atau Capital Expenditure adalah biaya dari total pembelian aset perusahaan selama periode tertentu yang ditentukan dengan menambahkan kenaikan bersih pabrik, properti, peralatan, dan biaya penyusutan selama tahun fiskal.baca lebih banyak belanja modal Belanja Modal Capex atau Belanja Modal adalah pengeluaran dari total pembelian aset perusahaan selama periode tertentu yang ditentukan dengan menambahkan kenaikan bersih pabrik, properti, peralatan, dan biaya penyusutan selama satu tahun fiskal.baca lebih lanjut, akuisisi, R&D, dll .

- Semua langkah ini diambil untuk tumbuh dalam jangka waktu yang lama.

- Pengembalian investasi (ROI) membantu menentukan efisiensi yang digunakan perusahaan untuk menerjemahkan investasinya menjadi pertumbuhan pendapatan.

- Karena ROI terkait dengan investasi dan pertumbuhan, investor harus hati-hati memperlakukan hubungan antara investasi dan pertumbuhan.

- Model DCF terkadang meremehkan investasi yang diperlukan untuk mencapai tingkat pertumbuhan yang diasumsikan.

Sumber kesalahan ini adalah sebagai berikut:

- Untuk Perusahaan yang sangat ingin mengakuisisi di masa lalu, Analis mempertimbangkan tingkat pertumbuhan yang sama sekarang, bahkan jika perusahaan tersebut tidak terlalu tertarik untuk melakukan akuisisi.

- Seseorang dapat mengatasi kesalahan ini dengan hati-hati mempertimbangkan tingkat pertumbuhan yang mungkin datang dari bisnis saat ini.

#2 Kewajiban lain: Pertimbangan yang tidak tepat

Kesalahan lain dalam Arus Kas yang Didiskontokan adalah tentang kewajiban lainnya.

- Nilai Perusahaan ditentukan berdasarkan nilai sekarang dari arus kas masa depan.

- Kas dan aset non-operasional lainnya ditambahkan, sementara hutang dan kewajiban dikurangi untuk sampai pada nilai pemegang saham Nilai Pemegang Saham Nilai pemegang saham adalah nilai yang diterima pemegang saham perusahaan sebagai dividen dan apresiasi harga saham karena pengambilan keputusan yang lebih baik oleh manajemen yang pada akhirnya menghasilkan pertumbuhan penjualan dan laba perusahaan.baca lebih lanjut.

- Seperti opsi saham karyawanOpsi Saham KaryawanRencana opsi saham karyawan (ESOP) adalah ‘opsi’ yang diberikan kepada karyawan perusahaan yang membawa hak, tetapi bukan kewajiban, untuk membeli sejumlah saham yang dijanjikan dengan harga yang telah ditentukan sebelumnya (dikenal sebagai harga pelaksanaan). ). baca lebih lanjut, beberapa liabilitas lainnya lebih rumit dan lebih menantang untuk dianalisis. Jadi sebagian besar analis melakukan pekerjaan yang buruk menganalisis kewajiban ini.

- Pada saat yang sama, beberapa kewajiban paling umum terjadi di beberapa sektor.

- Misalnya, program tunjangan karyawan pasca-pensiun lebih umum di industri manufaktur, sedangkan opsi saham karyawan sering terjadi di industri jasa.

- Oleh karena itu investor harus benar mengkategorikan dan mengenali kewajiban lain di sektor-sektor di mana mereka mungkin memiliki dampak besar pada nilai perusahaan.

Lihat juga Restricted Stock UnitsRestricted Stock UnitsRestricted Stock Unit atau RSU dapat didefinisikan sebagai kompensasi berbasis saham yang dikeluarkan sebagai saham perusahaan kepada seorang karyawan. Perusahaan menetapkan persyaratan vesting berdasarkan kinerja individu dan lamanya masa kerja.baca lebih lanjut

#3 Perubahan Angka

- Terkadang perubahan kecil dalam asumsi juga dapat menyebabkan perubahan besar dalam nilai.

- Investor juga harus memperhatikan penggerak nilai seperti penjualan, margin, dan kebutuhan investasi sebagai sumber sensitivitas varian.

#4 Gandakan menghitung nilainya

- Selalu pastikan bahwa model Anda tidak mengalami kesalahan penghitungan ganda. Sekarang Anda pasti bertanya-tanya apa sebenarnya penghitungan ganda itu. Jadi mari kita pahami secara sederhana.

- Penghitungan ganda berarti beberapa nilai diambil dua kali, menyebabkan kesalahan dalam model.

- Harga saham intrinsik Anda berubah dengan mempertimbangkan nilainya dua kali;

- Penghitungan ganda juga dapat dilakukan sambil mempertimbangkan faktor risiko.

- Ada dua cara untuk mempertimbangkan ketidakpastian masa depan:

- Menyesuaikan arus kas secara langsung dalam model.

- Mempertimbangkan tingkat diskonto;

- Oleh karena itu, jika penyesuaian dilakukan pada kedua metode di atas, dapat menyebabkan penghitungan risiko ganda, sehingga menyebabkan kesalahan.

#5 Arus Kas Riil dan Nominal

Mari kita pahami perbedaan antara arus kas riil dan nominal.

- Nominal: Arus kas yang menggabungkan efek inflasi

- Nyata: Arus kas yang mengecualikan pengaruhnya adalah secara nyata.

- Jadi, jika arus kas riil digunakan, dampak inflasi perlu dipertimbangkan dalam tingkat diskonto.

- Seringkali kesalahan terlihat di sini karena tidak ada penyesuaian yang dilakukan.

#6 Memahami Kondisi Pasar

- Dalam beberapa kasus, laporan laba rugi dan operasi untuk proyek tertentu tidak mencerminkan pola operasi normal.

- Jadi pada akhirnya, ini akan memengaruhi model DCF Anda dan harga saham intrinsik.

- Dalam kasus seperti itu, perlu merekonstruksi laporan operasi yang sebenarnya untuk mencerminkan kondisi pasar.

- Laporan operasi atau laba rugi yang diproyeksikan harus berusaha untuk mencerminkan kondisi pasar yang sebenarnya.

#7 Kesalahan tarif pajak

- Kesalahan umum yang dibuat: Mengadopsi tarif pajak yang tidak mencerminkan tarif pajak jangka panjang untuk aset tersebut.

- Untuk mencerminkan arus kas masa depan yang diharapkan dengan benar, prakiraan harus didasarkan pada tarif pajak efektif yang diharapkan. Tarif Pajak EfektifTarif pajak yang efektif menentukan tarif pajak rata-rata untuk perusahaan atau individu. Untuk keduanya, ada persamaan rumus hanya dengan variasi dalam mempertimbangkan variabel. Rumus tarif pajak efektif untuk korporasi = Total biaya pajak / EBTbaca lebih lanjut yang berlaku.

- Sangat penting untuk mencurahkan waktu untuk menganalisis tarif pajak perusahaan.

- Menganalisis tarif pajak dengan benar dan mempertimbangkannya dalam model Anda pasti akan membawanya selangkah lebih dekat menuju kesempurnaan.

Artikel yang Direkomendasikan

- Apa Rumus Nilai Intrinsik itu?

- Arti Penilaian Arus Kas yang Didiskontokan

- Menghitung Rasio PE

Kesalahan dalam Video Arus Kas Terdiskonto (DCF).

Kesimpulan

Karena Anda sekarang menyadari semua kemungkinan kesalahan dalam perhitungan DCF, bersiaplah dengan baik. Sangat penting untuk memastikan bahwa asumsi-asumsi tersebut sehat secara ekonomi dan transparan. Perubahan asumsi Biaya Modal, tingkat pertumbuhan, dan lain-lain sekecil apapun dapat mengubah rekomendasi dari BELI menjadi JUAL atau sebaliknya. Harap diingat bahwa sangat sedikit model DCF yang lulus uji DCF TANPA KESALAHAN.

Sekarang setelah Anda mendapatkan beberapa wawasan tentang “Kesalahan dalam Arus Kas yang Didiskontokan”, saya harap analisis Anda akan berbeda. Selamat Valuasi!