Apa itu Skor FICO?

Arti skor FICO menggambarkan jenis skor kredit yang dibuat oleh Fair Isaac Corporation (FICO) di AS Ini adalah angka tiga digit seperti skor kredit lainnya yang menilai risiko dalam meminjamkan uang dan menghitung kelayakan kredit peminjam. Agen kredit menyusun skor ini dari laporan kredit peminjam dan sejarah kredit.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Skor FICO (wallstreetmojo.com)

Bank dan pemberi pinjaman hipotek banyak menggunakan model FICO untuk memberikan pinjaman. Berbagai versi FICO memberikan bobot ilmiah pada lima faktor penting: riwayat pembayaran, kredit yang ada, panjang riwayat kredit, kredit baru, dan jenis kredit.

Takeaway kunci

- Skor kredit FICO, yang dikembangkan oleh Fair Isaac Corporation, adalah salah satu metode terkenal untuk mengukur kelayakan kredit peminjam.

- Ini menilai risiko kredit berdasarkan lima parameter yang terkait dengan peminjam – riwayat pembayaran, kredit yang ada, panjang riwayat kredit, kredit baru, dan jenis kredit.

- Skor biasanya berkisar antara 300 hingga 850, dengan skor yang lebih tinggi menunjukkan kelayakan kredit yang lebih baik. Pemberi pinjaman tidak memberikan kredit kepada peminjam dengan skor buruk di bawah 580.

- Membayar tagihan tepat waktu dan mengurangi hutang dapat meningkatkan nilai kredit seseorang.

Skor FICO Dijelaskan

Skor FICO adalah ukuran skor kredit yang adil, komprehensif, andal, menonjol, dan diterima secara luas yang memfasilitasi pinjam meminjam dengan mudah. Diperkirakan 90% pemberi pinjaman menggunakan skor ini saat memberikan pinjaman karena membantu mereka memahami kemampuan debitur untuk membayar kembali uang pinjaman.

The Fair Isaac Corporation (FICO), awalnya dikenal sebagai Fair, Isaac, and Co., adalah perusahaan analitik yang didirikan pada tahun 1956. Banyak model FICO merupakan ukuran yang diterima untuk menilai risiko kredit di AS Pengembangan versi pertama terjadi pada tahun 1989. Saat ini ada banyak versi yang disesuaikan untuk berbagai industri dan kebutuhan bisnis dan konsumen.

FICO membandingkan laporan dari tiga biro kredit – Experian, TransUnion, dan Equifax untuk memahami kredit konsumen. Badan-badan ini bertanggung jawab untuk mengumpulkan dan memberikan informasi tentang konsumen individu. Bank, lembaga keuangan, tuan tanah, dan perusahaan utilitas. Mereka sangat bergantung pada informasi yang mereka berikan untuk menentukan kelayakan kredit individu.

Biro kredit menggunakan metode yang berbeda untuk menghitung skor, tetapi merupakan variasi dari metode FICO. Berbagai jenis termasuk skor FICO otomatis, Skor Kartu Bank FICO, dll., Untuk pinjaman otomatis, pinjaman hipotek, dan keputusan kartu kredit, masing-masing memiliki sub-versi. Skor yang paling umum digunakan adalah Skor 8, sedangkan versi yang baru diperbarui adalah Suite Skor 10, yang dapat mencetak skor hingga 90% dari populasi AS.

Bagaimana Cara Memeriksa Skor Kredit FICO?

Peringkat kredit diperlukan saat mengajukan pinjaman atau kredit. Individu dapat memeriksa skor mereka dengan mengunjungi situs web FICO. Skor tersebut biasanya diperbarui setidaknya sebulan sekali dan melacak kredit konsumen. Dimungkinkan juga untuk memeriksa skor FICO menggunakan kalkulator skor FICO online yang ditawarkan oleh banyak situs web.

Kisaran Skor FICO

Biasanya, model FICO memberikan skor mulai dari 300 hingga 850. Dan peminjam harus memenuhi batasan yang ditentukan untuk mendapatkan pinjaman. Jadi, skor yang lebih tinggi berarti kelayakan kredit yang lebih tinggi dan peluang yang lebih baik untuk mendapatkan pinjaman.

|

Kisaran skor |

Kelayakan kredit |

|

Kisaran skor |

Kelayakan kredit |

|

300 – 579 |

Miskin |

|

580 – 669 |

Adil |

|

670 – 739 |

Bagus |

|

740 – 799 |

Sangat bagus |

|

800 – 850 |

Bagus sekali |

Pemberi pinjaman tidak memberikan kredit apapun kepada individu yang termasuk dalam kategori ‘Miskin’, karena mereka tidak akan mampu membayar kembali hutang mereka. Namun, lembaga perbankan akan menawarkan pinjaman kepada individu dengan skor ‘Cukup’ jika memenuhi kriteria pinjaman tertentu. Misalnya, skor ‘Baik’ lebih dari cukup bagi beberapa kreditur untuk meminjamkan uang. Di sisi lain, lebih mudah bagi individu dengan skor ‘Sangat Baik’ dan ‘Sangat Baik’ untuk mendapatkan kredit.

Apa itu Skor FICO yang Bagus?

Skor lebih dari 740 selalu diinginkan, dan lebih baik masuk dalam kategori ‘Sangat Bagus’ dan ‘Sangat Baik’. Meskipun skor tertentu berkonotasi dengan kelayakan kredit seseorang, itu selalu bergantung pada pemberi pinjaman / lembaga perbankan untuk menawarkan kredit kepada seseorang. Selain itu, pembayaran tagihan dan iuran tepat waktu, mempertahankan utang yang rendah, dan tidak menunggak pembayaran dapat meningkatkan skor. Misalnya, meskipun skor seseorang 672, pemberi pinjaman mungkin masih tidak meminjamkan jumlah tersebut.

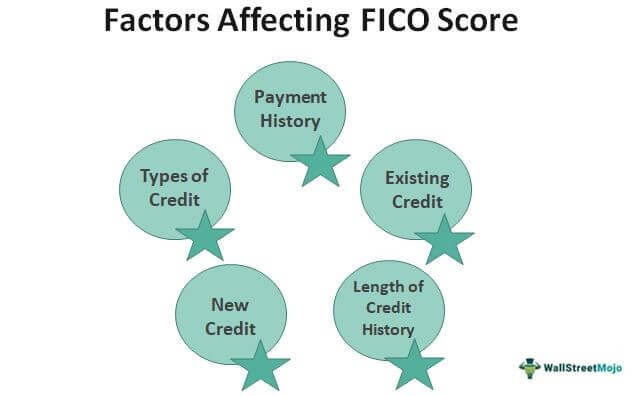

Apa yang Mempengaruhi Skor FICO Anda?

Berikut adalah parameter, beserta bobot yang diberikan padanya, yang digunakan FICO untuk menghitung skor kredit:

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Skor FICO (wallstreetmojo.com)

- Riwayat pembayaran adalah faktor terpenting yang mempengaruhi skor individu dan memiliki bobot 35%. Ini mempertimbangkan pembayaran tepat waktu yang dilakukan oleh seseorang di masa lalu dan memastikan pemberi pinjaman bahwa peminjam akan melunasi pinjaman tepat waktu.

- ada adalah faktor terpenting kedua yang memengaruhi kelayakan kredit seseorang dan menyumbang 30% dari skor. Peminjam akan gagal mengelola pelunasan kredit ekstra jika kredit mereka saat ini tinggi.

- Panjang riwayat kredit – Dengan bobot 15%, panjang riwayat kredit merupakan faktor lain yang menentukan skor. Semakin lama riwayat kredit seseorang, semakin baik skornya.

- Kredit baru – Parameter ini menyumbang 10% dari skor. Ini mengacu pada akun baru-baru ini yang dibuka oleh seseorang. Skor kredit akan menurun jika seseorang membuka terlalu banyak akun.

- Jenis kredit – Ini menyumbang 10% dari skor. Ini juga dikenal sebagai campuran kredit, yang mengacu pada berbagai jenis kredit yang dimiliki oleh seseorang, termasuk hutang kartu kredit, pinjaman, hipotek, dll.

Selain parameter tersebut, pemberi pinjaman juga mencari faktor lain, seperti latar belakang peminjam, pendapatan, sumber pendapatan, dll., sebelum menawarkan pinjaman.

Bagaimana Cara Meningkatkan Skor Anda?

- Hindari memiliki utang yang tinggi. Agen skor kredit menganalisis rasio utang terhadap pendapatan. Semakin rendah hutang, semakin tinggi skornya.

- Menahan diri dari melakukan pembayaran terlambat, karena berdampak negatif pada skor. Pasalnya, lembaga penilai kredit menyimpulkan bahwa peminjam kesulitan memenuhi kewajiban bulanannya.

- Hindari banyak aktivitas akun kredit dalam waktu singkat. Misalnya, banyak perusahaan mengakses skor kredit peminjam pada waktu yang hampir bersamaan. Dalam hal ini, ini menunjukkan bahwa peminjam mengambil terlalu banyak hutang dengan skor rendah.

Pertanyaan yang Sering Diajukan (FAQ)

Apakah skor FICO sama dengan skor kredit?

Tidak, FICO adalah jenis skor kredit yang lebih menonjol dan banyak digunakan. Model FICO secara akurat menilai risiko kredit dan menggambarkan kelayakan kredit seseorang.

Apakah skor FICO akurat?

FICO dapat diandalkan dan akurat. Lebih dari 90% kreditur menggunakan skor kredit FICO untuk memberikan pinjaman kepada debitur berdasarkan kemampuan mereka untuk membayar kembali.

Apa arti Skor FICO 8?

FICO Skor 8 adalah versi yang banyak digunakan untuk menilai risiko kredit dalam memberikan pinjaman kepada debitur. FICO mengembangkan Skor 8 pada tahun 2009.

Bagaimana Skor FICO dihitung?

Skor kredit FICO dihitung dengan mempertimbangkan lima faktor dalam bobot yang telah ditentukan sebelumnya – riwayat pembayaran (35%), kredit yang ada (30%), panjang riwayat kredit (15%), kredit baru (10%), dan jenis kredit (10%).

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Apa itu Skor FICO dan artinya. Di sini, kami menjelaskan cara memeriksanya, jangkauannya, skor bagusnya, faktor-faktor yang mempengaruhinya, dan cara meningkatkannya. Anda dapat mempelajari lebih lanjut dari artikel berikut –

- Ketentuan Keuangan

- Skor FICO vs Skor Kredit

- Sejarah Kredit