Apa itu Metode Depresiasi Garis Lurus?

Metode Penyusutan Garis Lurus adalah salah satu metode penyusutan yang paling populer di mana aset terdepresiasi secara seragam selama masa manfaatnya, dan biaya aset tersebar secara merata selama masa manfaat dan fungsionalnya. Dengan demikian, biaya penyusutan dalam laporan laba rugi tetap sama untuk aset tertentu selama periode tersebut. Dengan demikian, laporan laba rugi dibebankan secara merata, demikian juga nilai aset di neraca. Jumlah tercatat aset di neraca berkurang dengan jumlah yang sama.

templat , dll., Mohon berikan kami tautan atribusi

Metode Depresiasi Garis Lurus Colgate

sumber: Pengajuan Colgate SEC

- Colgate mengikuti metode penyusutan garis lurus. Asetnya meliputi Tanah, bangunan, mesin, dan peralatan; semua dilaporkan dengan biaya.

- Masa manfaat mesin dan peralatan berkisar antara 3 sampai 15 tahun

- Masa manfaat bangunan sedikit lebih lama dari 40 tahun.

- Juga, Anda harus mencatat bahwa penyusutan tidak dilaporkan secara terpisah di Colgate. Biaya tersebut termasuk dalam Biaya PenjualanBiaya PenjualanBiaya yang secara langsung terkait dengan produksi barang yang dijual di perusahaan atau organisasi disebut sebagai biaya penjualan.baca lebih lanjut atau Biaya penjualan, umum, dan admin.

Rumus

Metode penyusutan garis lurus dapat dihitung dengan menggunakan rumus berikut:

Depresiasi Per Tahun = (Biaya Aset – Biaya Penyelamatan) * Tingkat Depresiasi

atau

Depresiasi Per Tahun = (Biaya Aset – Biaya Penyelamatan) / Masa Pakai

Metode garis lurus untuk menghitung penyusutan garis lurus memiliki langkah-langkah sebagai berikut:

- Tentukan biaya awal aset pada saat pembelian.

- Menentukan nilai sisa aset Nilai sisa aset Nilai sisa atau scrap value adalah perkiraan nilai suatu aset setelah masa manfaatnya berakhir. Misalnya, jika mesin perusahaan memiliki masa pakai 5 tahun dan hanya bernilai $5000 pada akhir masa pakainya, nilai sisa adalah $5000.baca lebih lanjut, yaitu nilai di mana aset dapat dijual atau dibuang setelah masa manfaat berakhir.

- Menentukan masa manfaat atau fungsional aset

- Hitung tingkat penyusutan, yaitu 1/masa manfaat

- Kalikan tingkat penyusutan dengan biaya aset dikurangi biaya penyelamatan

Nilai yang kita peroleh setelah mengikuti langkah-langkah penyusutan metode garis lurus di atas adalah biaya penyusutan, yang dikurangkan dari laporan laba rugi setiap tahun sampai masa manfaat aset tersebut.

Contoh Metode Depresiasi Garis Lurus

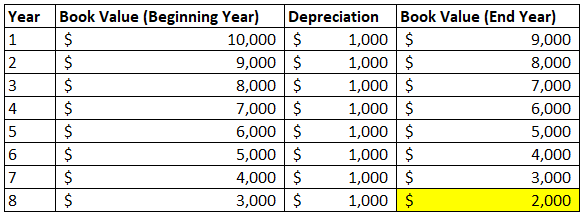

Misalkan sebuah bisnis telah membeli sebuah mesin seharga $10.000. Mereka memperkirakan masa manfaat mesin itu delapan tahun, dengan nilai sisa $2.000.

Sekarang, sesuai dengan metode penyusutan garis lurus:

- Biaya aset = $ 10.000

- Nilai Salvage = $2000

- Total Biaya Penyusutan = Biaya aset – Nilai Salvage = 10.000 – 2000 = $ 8.000

- Masa manfaat aset = 8 tahun

Jadi, biaya penyusutan tahunan = (Biaya aset – Biaya Penyelamatan)/Umur Berguna = 8000/8 = $1000

Oleh karena itu, Perusahaan akan mendepresiasi mesin sebesar $1000 per tahun selama delapan tahun.

- Kita juga dapat menghitung tingkat penyusutan, mengingat jumlah penyusutan tahunan dan jumlah penyusutan total, yang merupakan jumlah penyusutan tahunan/total jumlah penyusutan.

- Oleh karena itu, tingkat penyusutan = (jumlah penyusutan tahunan/total jumlah penyusutan)*100 = (1000/8000)*100 = 12,5%

Akun penyusutan neraca akan terlihat seperti di bawah ini selama delapan tahun masa pakai mesin:

Akuntansi

Bagaimana Anda menyesuaikan biaya penyusutan pada Neraca, laporan Laba Rugi, dan laporan arus kas?

Seperti yang terlihat dari tabel di atas – Pada akhir 8 tahun, yaitu setelah masa manfaatnya berakhir, mesin tersebut telah terdepresiasi hingga nilai sisa.

Sekarang, kita akan melihat bagaimana biaya ini dibebankan pada Neraca Neraca Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik waktu tertentu. Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan.baca selengkapnya, Laporan Laba RugiLaporan Laba RugiLaporan Laba Rugi merupakan salah satu laporan keuangan perusahaan yang merangkum seluruh pendapatan perusahaan dan pengeluaran dari waktu ke waktu untuk menentukan laba atau rugi perusahaan dan mengukur aktivitas bisnisnya dari waktu ke waktu berdasarkan kebutuhan pengguna.baca lebih lanjut, dan laporan arus kas. Mari kita ambil contoh mesin di atas:

- Ketika mesin dibeli seharga $10.000, kas dan setara kasKas Dan Setara KasKas dan Setara Kas adalah aset yang merupakan investasi jangka pendek dan sangat likuid yang dapat segera dikonversi menjadi kas dan memiliki risiko fluktuasi harga yang rendah. Uang tunai dan uang kertas, tagihan Departemen Keuangan AS, tanda terima yang belum disimpan, dan dana Pasar Uang adalah contohnya. Mereka biasanya ditemukan sebagai item baris di bagian atas aset neraca. baca lebih lanjut dikurangi $ 10000 dan dipindahkan ke garis Properti, pabrik, dan peralatan di neraca.

- Pada saat yang sama, laporan arus kasCash Flow StatementLaporan Arus Kas adalah dokumen akuntansi yang melacak kas masuk dan keluar dan setara kas dari suatu bisnis.baca lebih lanjut menunjukkan arus keluar sebesar $10000.

- Sekarang, $1000 akan dibebankan ke laporan laba rugi sebagai biaya penyusutan selama delapan tahun berturut-turut. Meskipun semua jumlah dibayarkan untuk mesin pada saat pembelian, biaya dibebankan dari waktu ke waktu.

- Setiap tahun $1000 ditambahkan ke akun kontraAkun KontraAkun Kontra adalah entri berlawanan yang diteruskan untuk mengimbangi saldo akun aslinya yang terkait di buku besar. Ini membantu bisnis mengambil jumlah modal sebenarnya & jumlah penurunan nilai, karenanya mewakili saldo bersih akun. baca lebih lanjut neraca, yaitu, Properti, pabrik, dan peralatan. Ini disebut akumulasi penyusutan. Hal ini untuk mengurangi setiap nilai tercatat Nilai Tercatat Nilai Tercatat adalah nilai buku aset dalam neraca perusahaan, dihitung sebagai biaya awal dikurangi akumulasi penyusutan/penurunan nilai. Ini dihitung untuk aset tidak berwujud sebagai biaya aktual dikurangi biaya/penurunan amortisasi. Baca lebih lanjut tentang aset. Jadi, setelah tahun pertama , akumulasi penyusutanAkumulasi PenyusutanAkumulasi penyusutan suatu aset adalah jumlah kumulatif penyusutan yang dibebankan pada aset sejak tanggal pembelian hingga tanggal pelaporan. Ini adalah akun kontra, selisih antara harga beli aset dan nilai tercatatnya di neraca. Baca lebih lanjut akan menjadi $1000; setelah tahun ke-2 , akan menjadi $2000; sampai akhir tahun ke-8 , itu akan menjadi $ 8000.

- Setelah masa manfaat mesin berakhir, nilai tercatat aset hanya akan menjadi $ 2000. Manajemen akan menjual aset tersebut, dan jika dijual di atas nilai sisa, laba akan dibukukan dalam laporan laba rugi, atau rugi jika dijual di bawah nilai sisa. Jumlah yang diperoleh setelah menjual aset akan ditampilkan sebagai arus kas masuk dalam laporan arus kas, dan jumlah yang sama akan dimasukkan ke baris kas dan setara kas di neraca.

Keuntungan

- Ini adalah metode paling sederhana untuk mendepresiasi aset.

- Ini adalah metode yang paling umum digunakan dan mudah dipahami.

- Tidak melibatkan perhitungan yang rumit; karenanya, kemungkinan kesalahan lebih kecil.

- Karena aset disusutkan secara seragam, hal itu tidak menyebabkan variasi dalam Laba Rugi karena biaya penyusutan. Sebaliknya, metode penyusutan lainnya dapat berdampak pada variasi Laporan Laba Rugi.

Pikiran Akhir

Dalam artikel tersebut, kita telah melihat bagaimana metode penyusutan garis lurus dapat mendepresiasi nilai aset selama masa manfaat aset tersebut. Ini adalah metode penyusutan termudah dan paling sederhana, di mana biaya aset disusutkan secara seragam selama masa manfaatnya.

Video Penyusutan Garis Lurus

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan metode Depresiasi Garis Lurus dan definisinya. Dalam hal ini, kami membahas metode Garis Lurus beserta contoh-contoh praktis (Colgate) dan dampaknya terhadap Laporan Laba Rugi, Neraca, dan Arus Kas. Anda juga dapat mempelajari lebih lanjut tentang akuntansi dasar dari artikel berikut –

- Amortisasi Garis Lurus

- Depresiasi Ekonomi

- Rumus Tingkat Penyusutan

- Estimasi Akuntansi