Neraca yang diklasifikasikan adalah jenis Neraca di mana semua akun neraca disajikan setelah memecahnya ke dalam kategori kecil yang berbeda, yang memudahkan pengguna Neraca untuk memiliki pemahaman yang jelas dengan mengatur akun menjadi lebih format yang dapat dibaca.

Apa itu Neraca yang Diklasifikasikan?

Neraca yang diklasifikasikan adalah dokumen keuangan yang mengelompokkan aset, kewajiban, dan ekuitas pemegang saham dan menyajikan klasifikasi yang berarti dalam kategori yang luas ini. Sederhananya, ini menyajikan status keuangan perusahaan kepada pengguna dalam format yang lebih mudah dibaca. Ini selangkah lebih maju dari neraca, yang tidak lain adalah cara untuk merepresentasikan penilaian aset dan kewajiban.

- Ketika sebuah perusahaan menerbitkan neraca rahasia, itu menyajikan penilaian asetnya dan bagaimana penilaian saat ini telah dihitung. Akuntansi lebih merupakan ilmu daripada matematika; ada beberapa cara untuk melaporkan aset.

- Beberapa aset dinilai berdasarkan nilai historis atau nilai buku, seperti tanah dan mesin, dan beberapa lainnya memiliki cara penghitungan yang lebih rumit, seperti niat baik dan nama merek.

- Neraca yang diklasifikasikan memastikan bahwa semua perhitungan ini dikomunikasikan dengan benar kepada pembaca. Meskipun tidak ada aturan yang ditetapkan untuk klasifikasi ini sebagai praktik industri implisit, sebagian besar bisnis lebih suka melaporkan aset dan kewajiban berdasarkan cakrawala waktu.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Neraca Baris (wallstreetmojo.com)

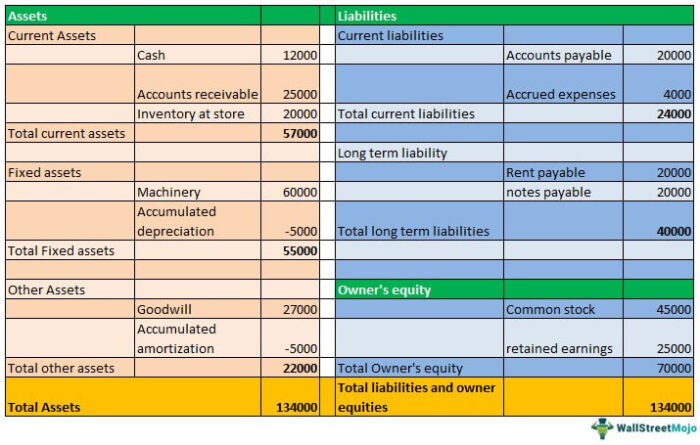

Contoh Format Neraca Baris

Tabel berikut menunjukkan contoh format Neraca Baris untuk perusahaan garmen.

Anda bebas menggunakan gambar ini di situs web, templat, dll., Harap berikan kami

tautan atribusi

Seperti yang ditunjukkan di atas, dalam contoh Neraca yang Diklasifikasikan, ada klasifikasi yang tepat yang membantu pembaca mengidentifikasi aset atau kewajiban dan jenisnya. Ini meningkatkan keterbacaan dan meninggalkan sedikit interpretasi, menekankan transparansi dan kejelasan strategi manajemen.

Contoh Format Aset Neraca Berklasifikasi

Format sisi aset neraca yang diklasifikasikan dapat dibagi menjadi tiga kategori utama.

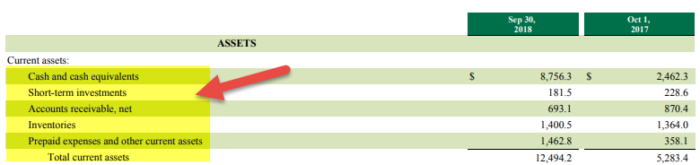

#1 – Aset Lancar

sumber: Pengajuan Starbucks SEC

Ini adalah aset yang seharusnya dikonsumsi atau dijual untuk menggunakan uang tunai dalam siklus operasi bisnisSiklus Operasi BisnisSiklus operasi perusahaan, juga dikenal sebagai siklus kas, adalah rasio aktivitas yang mengukur waktu rata-rata yang diperlukan untuk mengubah persediaan perusahaan menjadi kas.baca lebih lanjut atau dengan tahun fiskal saat ini. Mereka terutama diperlukan untuk mendanai operasi sehari-hari atau bisnis inti perusahaan. Karakteristik penting adalah bahwa mereka dapat dengan mudah dilikuidasi untuk menghasilkan uang tunai, yang membantu bisnis memenuhi kesulitan likuiditas jangka pendek. Meskipun bervariasi dari industri ke industri, beberapa contoh umum dapat berupa kas, setara kas, Setara Kas, Setara kas adalah investasi yang sangat likuid dengan periode jatuh tempo tiga bulan atau kurang yang tersedia tanpa batasan untuk digunakan untuk kebutuhan atau penggunaan segera. Ini adalah investasi jangka pendek yang mudah dijual di pasar umum..baca lebih lanjut, Inventaris, piutang usahaPiutang usaha Piutang usaha adalah uang yang terhutang kepada bisnis oleh klien yang bisnisnya telah memberikan layanan atau mengirimkan produk tetapi belum pembayaran yang terkumpul. Mereka dikategorikan sebagai aset lancar di neraca sebagai pembayaran yang diharapkan dalam satu tahun. baca lebih lanjut, dll.

#2 – Aset Tetap

Aset Tetap adalah aset jangka panjang yang digunakan pada tahun fiskal saat ini dan bertahun-tahun setelahnya. Mereka terutama merupakan investasi strategis satu kali yang diperlukan untuk keberlangsungan bisnis jangka panjang. Untuk industri layanan TI, aset tetap akan berupa desktop, laptop, tanah, dll., tetapi dapat berupa mesin dan peralatan untuk perusahaan manufaktur. Karakteristik penting dari aset tetap adalah bahwa aset tersebut dilaporkan berdasarkan nilai bukunya dan biasanya terdepresiasi seiring berjalannya waktu.

#3 – Aset Lainnya

Kategori ketiga adalah daftar aset tidak berwujudDaftar Aset Tidak BerwujudBeberapa aset tidak berwujud yang paling umum adalah logo, perangkat lunak yang dikembangkan sendiri, data pelanggan, perjanjian waralaba, Surat Kabar Masthead, lisensi, royalti, Hak Pemasaran, Kuota Impor, Hak Layanan, dll.baca lebih yang telah diperoleh perusahaan selama beberapa waktu. Ini Termasuk Goodwill Goodwill Dalam akuntansi, goodwill adalah aset tidak berwujud yang dihasilkan ketika satu perusahaan membeli perusahaan lain dengan harga yang lebih besar dari jumlah aset teridentifikasi bersih perusahaan pada saat akuisisi. Ini ditentukan dengan mengurangkan nilai wajar aset bersih perusahaan yang dapat diidentifikasi dari total harga pembelian. Baca lebih lanjut, nama merek, paten, hak cipta, merek dagang, dll. Mereka memiliki masa hidup multi-periode. Karakteristik penting dari aset tidak berwujud yang membedakannya dari aset tetap adalah bahwa aset tersebut biasanya tidak terdepresiasi seiring berjalannya waktu. Nilai mereka meningkat ketika perusahaan tumbuh dan menghabiskan lebih banyak waktu di industri.

Contoh Format Kewajiban Neraca Baris

Format sisi kewajiban neraca yang diklasifikasikan dapat dibagi menjadi tiga kategori utama.

#1 – Kewajiban Saat Ini

Kewajiban lancar seperti aset lancar diasumsikan memiliki kehidupan tahun fiskal saat ini Tahun Fiskal Tahun Fiskal (TA) disebut sebagai periode yang berlangsung selama dua belas bulan dan digunakan untuk penganggaran, pembukuan dan semua pelaporan keuangan lainnya untuk industri. Beberapa Tahun Fiskal yang paling umum digunakan oleh bisnis di seluruh dunia adalah: 1 Januari hingga 31 Desember, 1 April hingga 31 Maret, 1 Juli hingga 30 Juni dan 1 Oktober hingga 30 Septemberbaca lebih lanjut atau siklus operasi saat ini. Mereka terutama hutang pendek yang diharapkan akan dibayar kembali menggunakan aset lancar atau dengan membentuk kewajiban lancar baru. Titik kritisnya adalah mereka harus diselesaikan dengan cepat dan tidak disimpan untuk pembayaran nanti. Contoh Kewajiban LancarContoh Kewajiban Lancar Kewajiban Lancar adalah hutang yang kemungkinan akan diselesaikan dalam waktu dua belas bulan pelaporan. Mereka biasanya hutang gaji, hutang pengeluaran, pinjaman jangka pendek, dll.Baca lebih lanjut termasuk hutang dagang Hutang Usaha Hutang usaha adalah jumlah yang harus dibayar oleh bisnis kepada pemasok atau vendornya untuk pembelian produk atau layanan. Ini dikategorikan sebagai kewajiban lancar di neraca dan harus dipenuhi dalam periode akuntansi.baca lebih lanjut, kewajiban yang masih harus dibayarKewajiban yang masih harus dibayarKewajiban yang masih harus dibayar mengacu pada kewajiban terhadap biaya yang dikeluarkan perusahaan selama satu periode akuntansi; namun, belum dilakukan pembayaran moneter untuk pengeluaran tersebut dalam periode akuntansi yang sama. Pengeluaran ini muncul sebagai kewajiban dalam neraca perusahaan.baca lebih lanjut, Bagian Lancar Hutang Jangka Panjang (CPLTD) Bagian Lancar Hutang Jangka Panjang (CPLTD) Bagian Lancar Hutang Jangka Panjang (CPLTD) dibayarkan dalam tahun depan dari tanggal neraca, dan dipisahkan dari hutang jangka panjang karena harus dibayar dalam tahun depan menggunakan arus kas perusahaan atau dengan menggunakan aset lancarnya.baca lebih lanjut, pendapatan ditangguhkan Pendapatan Ditangguhkan Pendapatan Ditangguhkan, juga dikenal sebagai Pendapatan Ditangguhkan, adalah uang muka yang diterima Perusahaan untuk barang atau jasa yang akan disediakan di masa depan. Contohnya termasuk layanan berlangganan & premi di muka yang diterima oleh Perusahaan Asuransi untuk polis Asuransi prabayar dll. baca lebih lanjut, dll.

#2 – Kewajiban Jangka Panjang

Kewajiban Jangka Panjang Kewajiban Jangka Panjang Kewajiban Jangka Panjang, juga dikenal sebagai Kewajiban Tidak Lancar, mengacu pada kewajiban keuangan Perusahaan yang jatuh tempo lebih dari satu tahun (dari siklus operasinya atau Tanggal Neraca). read more adalah kewajiban yang seharusnya dibayar kembali di masa mendatang, kemungkinan di luar siklus operasi atau tahun fiskal saat ini. Mereka seperti hutang jangka panjang Hutang Jangka Panjang adalah hutang yang diambil oleh perusahaan yang jatuh tempo atau harus dibayar setelah satu tahun pada tanggal neraca. Itu dicatat di sisi kewajiban neraca perusahaan sebagai kewajiban tidak lancar.baca lebih lanjut di mana pembayaran dapat memakan waktu 5, 10, atau mungkin 20 tahun. Contoh kewajiban jangka panjang dapat berupa obligasi korporasiObligasi KorporasiObligasi Korporasi adalah surat berharga pendapatan tetap yang diterbitkan oleh perusahaan yang menjanjikan pembayaran tetap secara periodik. Pembayaran tetap ini dipecah menjadi dua bagian: kupon dan nilai nosional atau nominal.baca lebih lanjut, hipotek, kewajiban pensiun, pajak penghasilan tangguhan, dll.

#3 – Ekuitas Pemegang Saham

Bagian ekuitas pemegang saham terutama memberikan informasi tentang bagaimana perusahaan telah dibiayai dan berapa banyak laba yang dipertahankan untuk diinvestasikan kembali lebih lanjut dalam bisnis. Hal-hal yang termasuk dalam Ekuitas Pemegang SahamHal-hal yang Termasuk Dalam Ekuitas Pemegang SahamEkuitas pemegang saham adalah hak sisa pemegang saham di perusahaan dan dihitung sebagai selisih antara Aset dan Kewajiban. Pernyataan Ekuitas Pemegang Saham di neraca merinci perubahan nilai ekuitas pemegang saham dari awal hingga akhir periode akuntansi.baca lebih lanjut saham biasa, tambahan modal disetor Tambahan Modal Disetor Tambahan modal atau modal disetor surplus adalah kelebihan jumlah yang diterima perusahaan di atas nilai nominal saham dari investor selama IPO. Ini adalah keuntungan yang didapat perusahaan saat menerbitkan saham untuk pertama kalinya di pasar terbuka. Baca lebih lanjut, laba ditahan dan akumulasi keuntungan/kerugian komprehensif lainnya, dll.

Seberapa Bermanfaatkah Format Ini?

Format neraca yang diklasifikasikan memberikan tampilan yang tajam dan jernih kepada pembaca. Meskipun Neraca Disiapkan, Neraca DisiapkanLaporan Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik waktu tertentu. Itu didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan.baca lebih lanjut mereka dibaca oleh investor normal yang mungkin tidak memiliki latar belakang akuntansi. Subkategori yang berbeda membantu investor memahami pentingnya entri tertentu dalam neraca dan mengapa ditempatkan di sana. Ini juga membantu investor dalam analisis keuangan mereka dan membuat keputusan yang sesuai untuk investasi mereka.

Misalnya, seorang investor yang tertarik dengan operasi sehari-hari dan profitabilitas perusahaan ingin menghitung rasio lancar Rasio Lancar Rasio lancar adalah rasio likuiditas yang mengukur seberapa efisien perusahaan dapat membayar kembali pinjaman jangka pendeknya dalam satu tahun. . Rasio lancar = aset lancar/kewajiban lancar baca lebih lanjut. Dia harus mendalami setiap bagian dalam neraca normal dan membaca catatan khusus untuk setiap aset dan liabilitas. Namun, dalam format neraca yang diklasifikasikan, perhitungan seperti itu akan mudah karena manajemen telah secara khusus menyebutkan aset lancarnya Aset Lancar Aset Lancar mengacu pada aset jangka pendek yang dapat digunakan secara efisien untuk operasi bisnis, dijual untuk mendapatkan uang tunai segera atau dilikuidasi dalam jangka waktu tertentu. tahun. Ini terdiri dari inventaris, kas, setara kas, surat berharga, piutang, dll.baca lebih lanjut dan kewajiban. Akan mudah untuk mencari tahu dan menghitung bahkan untuk investor ritelInvestor RitelInvestor ritel adalah investor individu non-profesional yang cenderung menginvestasikan sejumlah kecil saham, obligasi, reksa dana, dana yang diperdagangkan di bursa, dan sekeranjang sekuritas lainnya . Mereka sering mengambil layanan dari perusahaan pialang online atau tradisional atau penasihat untuk pengambilan keputusan investasi.baca lebih lanjut.

Informasi yang terwakili dengan baik dan diklasifikasikan dengan baik menanamkan kepercayaan dan kepercayaan pada kreditur dan investor. Ini menyampaikan pesan yang kuat kepada investor bahwa uang mereka aman karena manajemen serius dengan profitabilitas bisnis dan menjalankannya secara etis dan sesuai aturan negara. Ini juga memberi tahu banyak tentang manajemen, yang ingin terbuka tentang aset dan penilaian mereka dan bagaimana penilaian ini dihitung. Menerbitkan neraca yang diklasifikasikan juga memudahkan regulator untuk menunjukkan masalah pada tahap awal daripada tahap akhir ketika kerusakan yang tidak dapat diperbaiki telah terjadi.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Classified Balance Sheets dan definisinya. Di sini kita membahas contoh teratas neraca klasifikasi dan formatnya (Aset, Kewajiban, dan Ekuitas Pemegang Saham). Anda dapat mempelajari lebih lanjut tentang artikel kami di bawah ini tentang akuntansi –

- Rasio Neraca

- Apa Aset Tak Berwujud di Neraca?

- Neraca Bank – Apa Bedanya?

- Neraca Bank vs. Neraca Perusahaan

")