Apa itu Pendapatan Kontra?

Contra Revenue adalah selisih pendapatan kotor dan pendapatan bersih. Biasanya memiliki saldo debit dan merupakan alat yang berguna bagi perusahaan untuk mengetahui spesifikasi produk, optimal atau tidak, sesuai kebutuhan pelanggan.

Jenis Kontra Pendapatan

- Pengembalian Penjualan – Jika perusahaan menjual barang dan mengembalikan karena beberapa alasan seperti barang cacat atau jika tidak sesuai dengan kebutuhan pelanggan, pengembalian penjualan mengurangi penjualan dan debitur jika penjualan dilakukan secara kredit.

- Tunjangan Penjualan / Rabat – Jika perusahaan menjual barang dan memiliki beberapa cacat kecil, maka ia menjual barang tersebut dengan beberapa potongan / tunjangan.

- Diskon Penjualan – Ketika perusahaan menjual barang ke pelanggan yang membeli dalam mode tunai, perusahaan memberikan diskon kepada pelanggan tersebut untuk pembayaran segera. Diskon ini juga dikenal sebagai diskon tunaiDiskon TunaiDiskon tunai adalah insentif langsung dan diskon yang diberikan oleh perusahaan mana pun kepada pelanggannya sebagai imbalan untuk membayar tagihan mereka tepat waktu atau sebelum tanggal jatuh tempo. Ini adalah praktik umum, dan diskon mungkin berbeda dari satu perusahaan ke perusahaan berikutnya tergantung pada syarat dan ketentuan.baca lebih lanjut.

Rumus

CR = Penjualan Kotor – Penjualan Bersih

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Pendapatan Kontra (wallstreetmojo.com)

Contoh Kontra Pendapatan

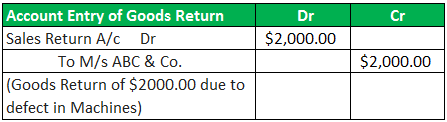

Contoh #1 – Berdasarkan Retur Penjualan

M/s L&T Limited menjual mesin peralatan konstruksi ke M/s ABC & Company seharga $15.000,00 secara Kredit. Setelah beberapa hari, M/s ABC & Co. mengembalikan mesin peralatan konstruksi & $2.000,00 karena cacat di dalamnya.

Dalam kasus di atas, jumlah CR adalah $2.000,00, yang akan disesuaikan dari penjualan menjadi $15.000,00, dan dalam buku akuntansi, penjualan harus dicatat sebesar $13.000,00.

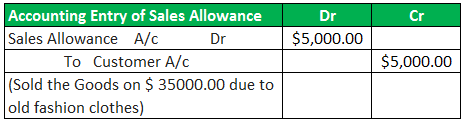

Contoh #2 – Berdasarkan Tunjangan Penjualan

Perusahaan M/s XYZ memiliki beberapa pakaian mode lama, dan mereka ingin menjualnya dengan segera. Ada pelanggan di pasar yang ingin membeli pakaian seperti itu, tetapi dia mengetahui skenario pasar industri kain. Perusahaan M/s XYZ setuju untuk menjual barang seharga $5000 kurang dari jumlah penjualan awal, yaitu $40000.00.

Dalam kasus di atas, perusahaan akan menanggung margin kerugian sebesar $5.000,00 untuk pakaian, dan hal yang sama akan disesuaikan dari akun penjualan. Jumlah CR adalah $5000.00

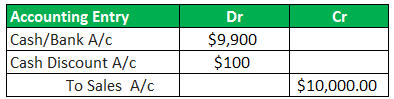

Contoh #3 – Berdasarkan Diskon Tunai

M/s EFG & Co. menjual Barang $10000.00 dengan Tunai/Diskon Penjualan @ 1% ke M/s MNO & Co…

Dalam kasus di atas, perusahaan akan menanggung margin kerugian $100, dan jumlah kontra pendapatan adalah $100,00.

Akuntansi Pendapatan Kontra

Perusahaan harus dikurangi retur penjualan/tunjangan/diskon dari penjualan kotor dalam kasus di atas.

Ada satu metode lagi yang dapat digunakan untuk akuntansi yaitu sebagai berikut: –

Dalam metode di atas, kami mendebit akun kontra pendapatan di akun perdagangan, tetapi umumnya perusahaan menggunakan metode akuntansi pertama untuk kontra pendapatan.

Keuntungan

- Pengaruh pendapatan kontra pada laporan laba rugiLaporan laba rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan pengeluaran perusahaan dari waktu ke waktu untuk menentukan laba atau rugi perusahaan dan mengukur aktivitas bisnisnya dari waktu ke waktu berdasarkan kebutuhan pengguna. read more memberikan informasi keuangan yang akurat bagi perusahaan.

- Perusahaan dapat memperkirakan kualitas produk berdasarkan kuantitas retur penjualan dan jumlah produk.

- Diskon Penjualan meningkatkan arus kas masuk dan mengurangi piutang tak tertagih Utang Macet Utang Macet dapat digambarkan sebagai kerugian tak terduga yang dialami oleh organisasi bisnis karena tidak terpenuhinya syarat dan ketentuan yang disepakati karena penjualan barang atau jasa atau pembayaran kembali pinjaman atau kewajiban lainnya .Baca selengkapnya.

- Karena diskon penjualan, perusahaan mendapat pembayaran tepat waktu, yang mengurangi upaya pengumpulan staf.

Kekurangan

- Jika perusahaan memproduksi produk yang memiliki persaingan pasar, maka perusahaan harus mempertahankan kebijakan retur penjualan, potongan penjualan, dan diskon penjualan.

- Ini meningkatkan biaya tambahan dan waktu untuk akuntansi untuk transaksi tersebutAkuntansi Untuk Transaksi TersebutAkuntansi Transaksi adalah kegiatan bisnis yang memiliki efek moneter langsung pada keuangan Perusahaan. Misalnya, Apple mewakili hampir $200 miliar dalam bentuk tunai & setara kas dalam neracanya adalah transaksi akuntansi. Baca selengkapnya.

- Ini mengurangi keuntungan dan margin keuntungan perusahaan.

- Kontra Kebijakan Akuntansi PendapatanKebijakan AkuntansiKebijakan akuntansi mengacu pada kerangka atau prosedur yang diikuti oleh manajemen untuk pembukuan dan penyusunan laporan keuangan. Ini melibatkan metode dan praktik akuntansi yang ditentukan di tingkat perusahaan.baca lebih lanjut berlaku untuk Usaha Kecil.

Keterbatasan

- Ini meningkatkan upaya ekstra perusahaan.

- Akuntansi untuk pendapatan kontra sangat rumit, karena hal yang sama meningkatkan pekerjaan akuntansi. Ini berdampak buruk pada banyak akun seperti akun kas jika perusahaan menjual barang secara tunai, akun debitur Akun Debitur Debitur adalah peminjam yang bertanggung jawab untuk membayar jumlah tertentu kepada pemasok kredit seperti bank, perusahaan kartu kredit atau pemasok barang. Peminjam dapat berupa individu seperti pencari pinjaman rumah atau badan hukum yang meminjam dana untuk ekspansi bisnis. selengkapnya, jika perusahaan menjual barang secara kredit, akun saham, dan penjualan, akun sama dengan dibalik.

- Perusahaan harus mempertahankan sumber daya manusia yang terpisah untuk akuntansi tersebut.

Poin Penting

- Perusahaan harus memiliki kebijakan untuk tidak mengembalikan barang yang dijual dan tidak memberikan potongan penjualan dan potongan harga atas produk.

- Perusahaan harus mengetahui alasan peningkatan kontra-pendapatan setiap bulan untuk menghemat biaya dan waktu ekstra.

- Perusahaan harus menggunakan metode pertama akuntansi untuk pendapatan kontra sehingga laporan keuanganLaporan KeuanganLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartalan, enam bulanan atau tahunan). Laporan-laporan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut dapat disajikan dengan lebih baik dan sesuai akuntansi pedoman.

Kesimpulan

Perusahaan harus mempertahankan akuntansi terpisah dari kontra pendapatan untuk penyajian laporan keuangan yang lebih baik dan memperkirakan kualitas produk.

Artikel yang Direkomendasikan

Ini telah menjadi panduan tentang apa itu Akun Kontra Pendapatan & definisinya. Disini kita memahami rumus kontra pendapatan beserta contoh ayat jurnal, kelebihan, kekurangan, dan keterbatasan. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Contoh Akun Kontra

- Contoh Pendapatan Akrual dalam Akuntansi

- Contoh Entri Jurnal

- Apa itu Akrual dalam Akuntansi?