Contoh Laporan Laba Ditahan

Laporan laba ditahan menunjukkan bagaimana laba ditahan telah berubah selama periode keuangan. Laporan keuangan ini menyajikan saldo awal laba ditahan, saldo akhir, dan informasi lain yang diperlukan untuk rekonsiliasi. Pertama, mari kita lihat beberapa contoh Laporan Laba Ditahan Laporan Laba Ditahan Laporan laba ditahan adalah catatan keuangan yang merekonsiliasi fluktuasi laba ditahan yang disebabkan oleh laba bersih dan pembayaran dividen. Ini juga menunjukkan saldo awal dan saldo akhir laba ditahan.baca lebih lanjut. Kami akan mencoba menangani sebanyak mungkin situasi/variasi dalam contoh ini, tetapi harap perhatikan bahwa situasi ini tidak sepenuhnya lengkap, dan Anda mungkin menemukan situasi yang berbeda dari yang diberikan di bawah ini. Namun, Anda harus ingat bahwa alasan dan konsep inti di balik laporan laba ditahan tetap sama.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Contoh Laporan Laba Ditahan (wallstreetmojo.com)

4 Contoh Real-Life Teratas Laporan Laba Ditahan

Berikut adalah contoh laporan laba ditahan.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Contoh Laporan Laba Ditahan (wallstreetmojo.com)

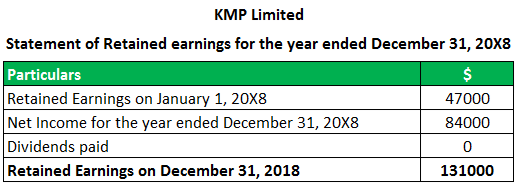

Contoh #1 – KMP Terbatas

KMP Limited melaporkan Laba Bersih sebesar $84000 untuk tahun yang berakhir pada tanggal 31 Desember 20X8. Laba Ditahan pada 1 Januari 20X8 adalah $ 47000. Perusahaan tidak membayar dividen.

Oleh karena itu, laporan laba ditahan akan menjadi –

Perhitungan:

Laba Ditahan 31 Desember 20X8 = Laba Ditahan 1 Januari 20X8 + Laba Bersih – Dividen Dibayar

= 47000 + 84000 – 0

= $131.000

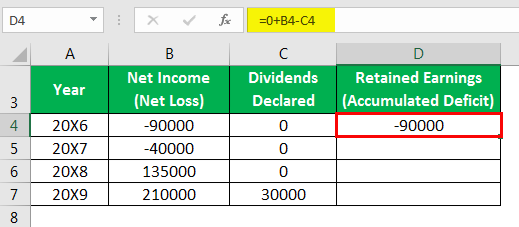

Contoh #2 – ChocoZa

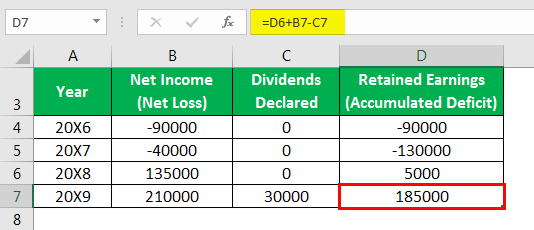

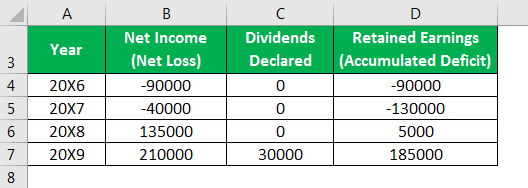

Anda memulai perusahaan cokelat rumahan bernama ChocoZa pada tahun 20X6. Laba Bersih (Rugi BersihPendapatan Bersih (Rugi Bersih) Rugi bersih atau rugi operasi bersih mengacu pada kelebihan biaya yang dikeluarkan atas pendapatan yang dihasilkan dalam periode akuntansi tertentu. Hal ini dievaluasi sebagai perbedaan antara pendapatan dan beban dan dicatat sebagai kewajiban dalam neraca.baca lebih lanjut) dan dividen dibayarkan di bawah untuk tahun 20X6-20X9.

|

Tahun |

Laba Bersih (Rugi Bersih) |

Dividen Diumumkan |

|

20X6 |

-90000 |

0 |

|

20X7 |

-40000 |

0 |

|

20X8 |

135000 |

0 |

|

20X9 |

210000 |

30000 |

Laba Ditahan Laba Ditahan Laba Ditahan didefinisikan sebagai laba kumulatif yang diperoleh perusahaan sampai tanggal setelah disesuaikan dengan pembagian dividen atau pembagian lainnya kepada investor perusahaan. Itu ditampilkan sebagai bagian dari ekuitas pemilik di sisi kewajiban neraca perusahaan.Baca lebih lanjut (Akumulasi Defisit) untuk semua empat tahun dihitung sebagai berikut:

Laba Ditahan untuk Tahun 20X6

- Tahun 20X6: Laba Ditahan (Akumulasi Defisit) = Laba Ditahan Awal + Laba Bersih (Rugi Bersih) – Dividen

- = 0 – 90000 – 0

- = -90.000

Kami memiliki akumulasi defisit -90.000 pada tahun 20X6. (Harap diperhatikan bahwa hasil negatif untuk laba ditahan menyiratkan Akumulasi Defisit)

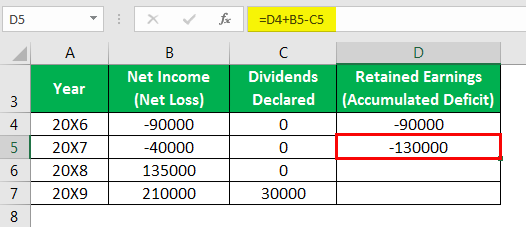

Laba Ditahan untuk Tahun 20X7

- Tahun 20X7: Laba Ditahan (Akumulasi Defisit) = Laba Ditahan Awal + Laba Bersih (Rugi Bersih) – Dividen

- = -90000 – 40000 – 0

- = -13000

Kami memiliki akumulasi defisit -130.000 pada tahun 20X7

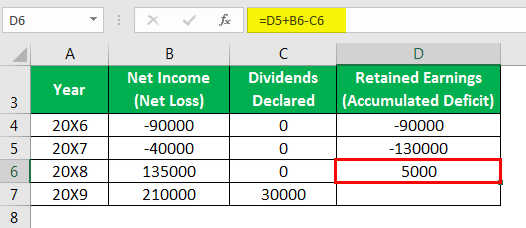

Laba Ditahan untuk Tahun 20X8

- Tahun 20X8: Laba Ditahan (Akumulasi Defisit) = Laba Ditahan Awal + Laba Bersih (Rugi Bersih) – Dividen

- = -130.000 + 135.000 – 0

- = 5000

Kami memiliki laba ditahan sebesar $5000 pada tahun 20X8

Laba Ditahan untuk Tahun 20X9

- Tahun 20X9: Laba Ditahan (Akumulasi Defisit) = Laba Ditahan Awal + Laba Bersih (Rugi Bersih) – Dividen

- = 5000 + 210000 – 30000

- = 185000

Jadi, kami memiliki laba ditahan sebesar $185,00 pada tahun 20X9

Laba ditahan dan akumulasi penyusutanAkumulasi penyusutanAkumulasi penyusutan aset adalah jumlah kumulatif penyusutan yang dibebankan pada aset sejak tanggal pembelian hingga tanggal pelaporan. Ini adalah akun kontra, selisih antara harga beli aset dan nilai tercatatnya di neraca. selengkapnya dirangkum dalam tabel di bawah ini:

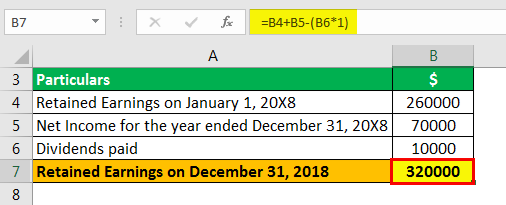

Contoh #3 – Dee Private Limited

* Contoh ini membahas skenario di mana perusahaan membayar dividen tunai

Dee Private Limited memiliki laba bersih sebesar $260.000 untuk tanggal 31 Desember 20X8. Juga, laba ditahan pada awal tahun yang sama adalah $70.000. Perusahaan memiliki 10.000 lembar saham biasa yang beredar Saham BeredarSaham beredar adalah saham yang tersedia bagi pemegang saham perusahaan pada titik waktu tertentu setelah mengecualikan saham yang telah dibeli kembali oleh entitas. Itu ditampilkan sebagai bagian dari ekuitas pemilik di sisi kewajiban neraca perusahaan. Baca lebih lanjut. Perusahaan membayar dividen sebesar $1 untuk setiap sahamnya.

Oleh karena itu, laba ditahan dapat dihitung sebagai –

Perhitungan

- Laba Ditahan pada 31 Desember 20X8 = Laba Ditahan pada awal tahun + Laba Bersih – Dividen TunaiDividen TunaiDividen tunai adalah bagian laba yang diumumkan oleh dewan direksi untuk dibayarkan sebagai dividen kepada para pemegang saham perusahaan sebagai imbalan atas investasi yang dilakukan dalam perusahaan. Kewajiban pembayaran dividen tersebut kemudian diselesaikan dengan membayar tunai atau melalui transfer bank.baca lebih lanjut Dibayar

- = 260000 + 70000 – (10000 * $1)

- = 260000 + 70000 – 10000

- = 320000

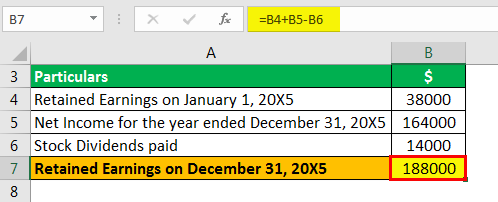

Contoh #4 – Supreme Ltd

* Contoh ini membahas skenario di mana perusahaan membayar dividen saham Dividen SahamDividen saham mengacu pada saham bonus yang dibayarkan kepada pemegang saham, bukan uang tunai. Perusahaan menggunakan dividen seperti itu ketika ada krisis uang tunai. Pemegang saham diberikan persentase kepemilikan saham tertentu.baca lebih lanjut

Supreme Ltd menahan laba sebesar $38000 pada tanggal 1 Januari 20X5. Perusahaan melaporkan laba bersih $ 164000 untuk tahun ini. Perusahaan, melihat laba bersih yang bagus untuk tahun ini, memutuskan untuk membayar dividen saham sebesar 10% atas 10.000 saham biasa ketika saham tersebut diperdagangkan dengan harga $ 14 per saham di pasar.

Oleh karena itu, laba ditahan dapat dihitung sebagai –

Perhitungan:

- Laba Ditahan 31 Desember 20X5 = Laba Ditahan 1 Januari 20X5 + Laba Bersih – Dividen Saham Dibayar

- = 38000 + 164000 – (0,10 * 10000 * 14)

- = 38000 + 164000 -14000

- = $188.000

Kesimpulan

Kita harus ingat bahwa laba ditahan membantu kita mengukur laba bersih yang tersisa dengan perusahaan setelah dividen (tunai/saham) dibayarkan kepada pemegang saham. Pemahaman ini akan membuat penafsiran dan penyajian laporan laba ditahan menjadi sangat intuitif bagi kami.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Pernyataan Contoh Laba Ditahan. Di sini kami membahas 4 contoh teratas Laporan Laba Ditahan yang akan memperjelas pemahaman Anda tentang Laporan Laba Ditahan dan memungkinkan kami untuk menghitung dan menginterpretasikan pernyataan tersebut dalam berbagai skenario dalam kehidupan nyata. Anda dapat mempelajari lebih lanjut tentang akuntansi dari berikut ini –

- Jurnal Akumulasi Penyusutan

- Formula Laba Ditahan

- Laba Ditahan yang Belum Ditentukan Penggunaannya

- Formula Penghasilan Pro-Forma