")

Entri Jurnal untuk Harga Pokok Penjualan (COGS)

Entri jurnal Harga Pokok Penjualan berikut menguraikan COGSCOGS yang paling umumHarga Pokok Penjualan (HPP) adalah total kumulatif dari biaya langsung yang dikeluarkan untuk barang atau jasa yang dijual, termasuk biaya langsung seperti bahan baku, biaya tenaga kerja langsung dan biaya langsung lainnya. Namun, itu tidak termasuk semua biaya tidak langsung yang dikeluarkan oleh perusahaan. Baca selengkapnya. Persediaan adalah harga pokok barang yang telah kita beli untuk dijual kembali; setelah persediaan ini dijual, itu menjadi harga pokok penjualan, dan Harga Pokok Penjualan adalah Beban. Persediaan adalah barang siap jual dan ditampilkan sebagai Aset di Neraca. Ketika inventaris itu dijual, itu menjadi Beban, dan kami menyebut beban itu Harga pokok penjualan.

Pendapatan Penjualan – Harga pokok penjualan = Laba Kotor.

Laba KotorLaba Kotor Laba Kotor menunjukkan pendapatan entitas bisnis dari kegiatan bisnis intinya yaitu laba perusahaan yang diperoleh setelah dikurangi semua biaya langsung seperti biaya bahan baku, biaya tenaga kerja, dll dari pendapatan langsung yang dihasilkan dari penjualan barang dan jasanya.baca lebih lanjut juga bisa disebut Gross Margin.

- Pendapatan penjualan didasarkan pada Harga Penjualan dari Persediaan yang dijual.

- Harga pokok penjualan didasarkan pada Harga pokok penjualan.

- Persediaan didasarkan pada Biaya persediaan di tangan.

Entri Jurnal untuk Contoh Harga Pokok Penjualan

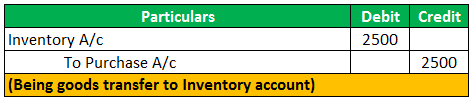

Misalkan kita telah membeli 100 pulpen seharga $25/- masing-masing, Maka entri Jurnal untuk transaksi di atas adalah:

Pena ini sekarang dikenal sebagai inventaris karena dibeli dengan tujuan untuk dijual kembali.

Jadi artinya, itu adalah Inventaris.

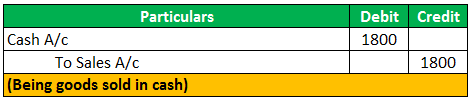

Sekarang misalkan kita telah menjual inventaris ini

Kemudian dua transaksi terjadi

- Penjualan Barang Pertama (pena);

- Kedua, kehilangan persediaan (pena).

Misalkan kita menjual 60 pena dengan harga masing-masing $30/-.

Sekarang kami tidak memiliki 60 pulpen lagi di inventaris kami.

60 pena seharga biaya = 60*25 yaitu $1500.

Ini adalah harga pokok penjualan.

Kita perlu menyesuaikan persediaan dengan harga pokok penjualan.

Pendapatan penjualanPendapatan PenjualanPendapatan penjualan mengacu pada pendapatan yang dihasilkan oleh entitas bisnis mana pun dengan menjual barangnya atau menyediakan layanannya selama operasi normalnya. Dilaporkan setiap tahun, triwulanan, atau bulanan sesuai kasus dalam laporan laba rugi/laporan laba rugi entitas bisnis.baca lebih lanjut dan harga pokok penjualan.

Laba Kotor = Pendapatan penjualan – Harga pokok penjualan 300 = 1800-1500

Atau

Penjualan – Laba kotor = Harga pokok penjualan 1800-300 = 1500 .

Jadi harga pokok penjualan adalah biaya yang dibebankan terhadap Penjualan untuk menghasilkan laba Kotor.

- Rumus harga pokok penjualan tidak termasuk biaya umum seperti gaji, upah, iklan, dll. karena merupakan biaya langsung Biaya Langsung Biaya langsung mengacu pada biaya operasi kegiatan bisnis inti — biaya produksi, biaya bahan baku, dan upah yang dibayarkan ke pabrik staf. Biaya tersebut dapat ditentukan dengan mengidentifikasi pengeluaran atas objek biaya. Baca lebih lanjut persediaan yang telah kita jual sepanjang tahun;

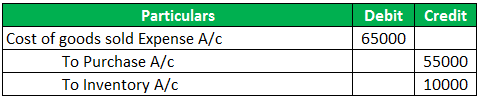

Contoh Entri Jurnal COGS (dengan inventaris pembukaan dan penutupan)

XYZ Limited memiliki persediaan awal sebesar $25.000/-. Perusahaan telah membeli barang senilai $55.000/- dari pemasok selama bulan tersebut, dan pada akhir bulan, persediaan akhir Persediaan Akhir Formula persediaan akhir menghitung nilai total sisa produk jadi dalam persediaan pada akhir periode akuntansi untuk dijual. Ini dievaluasi dengan mengurangi harga pokok penjualan dari total persediaan awal dan pembelian. Baca selengkapnya $15.000/-.

Jurnal harga pokok penjualan akan menjadi:

Rumus Harga Pokok Penjualan (HPP):

Harga Pokok Penjualan (HPP) = Membuka Persediaan + Pembelian – Menutup Persediaan

Atau

Harga Pokok Penjualan (HPP) = Membuka Inventaris + Pembelian – Retur pembelian -Diskon Dagang + Pengangkutan ke dalam – Menutup Inventaris.

Poin untuk Diingat

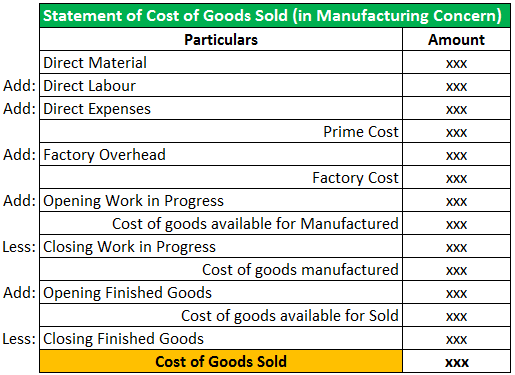

- Harga pokok penjualan dalam bisnis manufaktur meliputi bahan baku langsung, biaya tenaga kerja, biaya produk, tunjangan, pengiriman ke dalam, dan overhead produksi pabrik Overhead Pabrik Overhead Pabrik, juga disebut Beban Pabrik, adalah total semua biaya tidak langsung yang terkait dengan produksi barang-barang seperti Gaji Jaminan Kualitas, Sewa Pabrik, & Asuransi Bangunan Pabrik dll. baca lebih lanjut.

- Dalam Trial BalanceTrial BalanceTrial Balance adalah laporan akuntansi di mana saldo akhir dari buku besar yang berbeda disajikan ke dalam kolom debit / kredit sesuai saldo mereka di mana jumlah debit tercantum pada kolom debit, dan jumlah kredit tercantum pada kolom kredit . Total keduanya harus sama. Baca lebih lanjut, hanya akun pembelian yang ditampilkan dengan tahun dari total nilai pembelian, bukan harga pokok penjualan.

- Entri Jurnal Harga Pokok Penjualan dibuat untuk mencerminkan stok penutupan. Stok Penutupan. Stok penutupan atau inventaris adalah jumlah yang masih dimiliki perusahaan pada akhir periode keuangan. Ini mungkin termasuk produk yang diproses atau diproduksi tetapi tidak dijual. Bahan mentah, barang dalam proses, dan barang jadi semuanya termasuk dalam tingkat yang luas.baca lebih lanjut. Yaitu kenaikan atau penurunan nilai saham.

- Harga Pokok Penjualan dikurangkan dari pendapatan untuk menghitung Laba Kotor dan Margin Kotor.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Entri Jurnal Harga Pokok Penjualan (COGS). Berikut kami bahas contoh-contoh Jurnal Entry Harga Pokok Penjualan beserta penjelasannya secara detail. Berikut adalah artikel lain dalam akuntansi yang mungkin Anda sukai –

- Formula Laba Kotor

- Contoh HPP

- Inventaris LIFO

- Persediaan Barang Jadi