Apa itu Segitiga Penipuan?

Fraud Triangle adalah konsep yang menjelaskan alasan dibalik terjadinya kecurangan oleh pekerja di tempat kerja dan terdiri dari tiga elemen yang bertanggung jawab atas terjadinya kecurangan – tekanan, rasionalisasi, dan kesempatan. Menurut konsep ini, penipuan terjadi ketika kondisi penipuan menguntungkan pelaku penipuan, dan itu bukan kejadian acak.

3 Elemen

#1 – Tekanan

Tekanan adalah motivasi di balik tindakan penipuan, dan itu bisa berupa tekanan finansial pribadi atau tekanan dari atasan. Kedua tekanan tersebut memberikan motivasi untuk melakukan kecurangan. Jika tekanan tetap tidak terpecahkan dengan cara rasional & legal, maka individu mungkin memilih cara yang tidak rasional. Beberapa contoh umum dari tekanan keuangan pribadi adalah masalah keuangan yang tidak dapat dibagikan, kekurangan pendapatan, tekanan dari bank untuk membayar pinjaman, dan pemeliharaan gaya hidup. Dan beberapa contoh tekanan dari atasan adalah window dressingWindow DressingWindow dressing dalam akuntansi mengacu pada manipulasi laporan keuangan yang disengaja oleh manajemen perusahaan untuk menyajikan gambaran perusahaan yang lebih baik kepada pengguna laporan keuangan sebelum dirilis ke publik. membaca lebih lanjut tentang rekening, menumpuk dan memuat, mencuri dan menjual inventaris, berbagi informasi rahasia dengan pesaing untuk mendapatkan uang, dll. Ketika seseorang tidak dapat melihat jalan yang jelas untuk mencapai tujuan pribadi atau pekerjaan dengan cara yang jujur, mereka mungkin akan mengambil alternatif yang tidak jujur.

#2 – Peluang

Saat ada tekanan, karyawan mencari peluang untuk melakukan penipuan. Misalnya, jika tidak ada pengendalian internal Pengendalian Internal dalam akuntansi mengacu pada proses dimana perusahaan menerapkan berbagai aturan, kebijakan, atau prosedur untuk memastikan keakuratan informasi akuntansi dan keuangan, menjaga berbagai aset bisnis, mempromosikan akuntabilitas dalam bisnis, dan mencegah terjadinya penipuan di perusahaan. Baca lebih lanjut di ruang inventaris, kemudian karyawan menemukan peluang untuk mencurinya dan menjualnya di pasar. Hal itu dapat dilakukan dengan menyalahgunakan jabatan, misalnya tekanan dari atasan kepada bawahan untuk menunjukkan rekening dengan cara window dressing.

#3 – Rasionalisasi

Ini adalah tahap terakhir dalam segitiga penipuan. Tahap ini membutuhkan penipu untuk membenarkan penipuan yang dapat diterima. Sebagian besar pelaku penipuan tidak melihat diri mereka sebagai penjahat; sebaliknya, mereka menjelaskan situasi melakukan penipuan. Demikian pula, penipuan oleh manajemen memberi alasan untuk kinerja dan tekanan dari pemegang saham untuk dividen dan semuanya.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Segitiga Penipuan (wallstreetmojo.com)

Tantangan

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Segitiga Penipuan (wallstreetmojo.com)

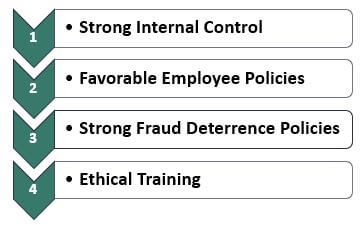

- Kontrol Internal yang Kuat – Untuk mencegah organisasi dan manajemen melakukan penipuan, harus ada kontrol internal yang kuat dan kepatuhan terhadap hukum dan hukuman yang tinggi untuk melakukan penipuan untuk menguranginya.

- Kebijakan Karyawan yang Menguntungkan – Harus ada kebijakan karyawan yang menguntungkan sehingga karyawan yang membutuhkan bisa mendapatkan pembiayaan dari perusahaan alih-alih melakukan penipuan.

- Kebijakan Pencegah Penipuan yang Kuat – Harus ada kebijakan pencegah penipuan yang kuat sehingga karyawan bahkan tidak berpikir untuk melakukan penipuan karena konsekuensinya yang substansial.

- Pelatihan Etika – Harus ada pelatihan etika yang tepat untuk semua karyawan, yang mengajarkan mereka bahwa etika adalah yang paling penting dalam hidup. Melakukan penipuan atau kecurangan dalam situasi apa pun adalah tidak etis, yang membantu mengubah pola pikir penipu.

Jika Anda ingin mempelajari lebih lanjut tentang Audit, Anda dapat mempertimbangkan untuk mengambil kursus yang ditawarkan oleh Coursera –

- Auditing I: Fondasi Konseptual Auditing

- Auditing II: Praktek Auditing

Yang merupakan Elemen Penting?

Segitiga penipuan memiliki tiga elemen – Tekanan, peluang, dan rasionalisasi, dan faktor yang paling penting adalah peluang. Hal ini karena peluang yang tersedia untuk melakukan penipuan memotivasi penipu untuk melakukan penipuan. Misalnya, ada kontrol organisasi yang kuat, kebijakan yang kaku, dan kebijakan pelaporan yang tepat dan jelas. Dalam hal ini, penipu mungkin tidak mendapatkan kesempatan untuk melakukan penipuan, sehingga penipuan tidak dapat terjadi.

Bagaimana Segitiga Penipuan Membantu Mengidentifikasi Penipuan dan Menghindarinya?

- Motivasi untuk melakukan penipuan dapat bervariasi dari finansial hingga non-finansial. Untuk mencegah kecurangan, perusahaan harus menerapkan pengendalian internal yang kuat. Sebagai organisasi dengan pengendalian internal yang kuat, mengalami penipuan yang lebih rendah dan dengan cepat mengidentifikasi penipuan.

- Kebijakan pencegahan Penipuan yang kuat juga membantu mencegah penipuan karena karyawan takut akan konsekuensinya seperti kehilangan pekerjaan dan tidak mendapatkan pekerjaan di mana pun.

- Dalam audit, audit manajemenAudit ManajemenAudit manajemen mengacu pada audit manajemen di mana banyak alat memeriksa kinerja manajemen dan kemajuan menuju proses pengambilan keputusan terbaik. Alih-alih berfokus pada aspek operasional, penekanan di sini adalah pada “Kualitas Pengambilan Keputusan” manajemen. baca lebih lanjut dan audit operasional dimotivasi agar penipuan manajemen dapat dideteksi.

- Dalam kasus audit wajib Salah satu jenis audit yang paling umum adalah audit wajib atau keuangan. Tujuan utamanya adalah untuk mengumpulkan semua informasi yang relevan sehingga auditor dapat memberikan penilaian yang akurat dan tidak memihak atas posisi keuangan perusahaan. Baca lebih lanjut, terdapat klausul di mana auditor harus melaporkan apakah kecurangan dilakukan oleh karyawan, manajemen, atau pihak ketiga.

Pentingnya

Segitiga penipuan terdiri dari tiga komponen: tekanan, peluang & rasionalisasi. Ini membantu dalam mencegah penipuan jika ada:

- Toleransi Nol – Toleransi nol untuk kesalahan dan kesalahan. Banyak karyawan mengasihani diri mereka sendiri setelah melakukan penipuan, dan organisasi seharusnya tidak berbaik hati dan tidak mentolerir hal ini.

- Kunjungan Kejutan dan Audit – Manajemen puncak harus memiliki sistem pemeriksaan dan kunjungan mendadak, dan auditor Auditor Auditor adalah seorang profesional yang ditunjuk oleh perusahaan untuk analisis independen atas catatan akuntansi dan laporan keuangan mereka. Seorang auditor mengeluarkan laporan tentang keakuratan dan keandalan laporan keuangan berdasarkan undang-undang operasi lokal negara tersebut. Baca lebih lanjut juga harus melakukan audit mendadak untuk memastikan bahwa tidak ada penipuan yang dilakukan oleh atau pada perusahaan.

- Kode Etik – Perusahaan memiliki kode etik yang kuat untuk memastikan bahwa mereka mengirimkan pesan yang benar kepada karyawan terkait penipuan. Dan berikan kode etik itu untuk diikuti oleh semua orang.

Kesimpulan

Fraud Triangle adalah konsep yang menjelaskan alasan di balik melakukan penipuan. Elemen utamanya adalah tekanan, peluang, dan rasionalisasi. Selain itu, harus ada kontrol internal yang kuat, toleransi nol, dan kode etik yang tepat untuk mencegah penipuan, yang memotivasi karyawan untuk bersikap etis. Untuk mencegah dan mendeteksi kecurangan, harus ada pemeriksaan dan audit mendadak, audit manajemen juga dianjurkan, dan harus ada kebijakan pencegahan kecurangan yang kuat sehingga tidak ada karyawan yang berpikir untuk melakukan kecurangan.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Segitiga Penipuan. Di sini kita membahas unsur-unsur segitiga penipuan, bagaimana hal itu dapat membantu mengidentifikasi pencurian dan menghindarinya, serta kepentingannya. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut –

- Penipuan hipotek

- Penipuan Pajak

- Audit Kepatuhan

- Praktek Akuntansi

- Audit Sementara