Apa itu Akun Akhir?

Akun Akhir adalah tahap akhir dari proses akuntansi di mana buku besar yang berbeda dipertahankan dalam Neraca Saldo (Buku Akun) dari organisasi bisnis disajikan dengan cara yang ditentukan untuk memberikan profitabilitas dan posisi keuangan entitas untuk periode tertentu ke pemangku kepentingan dan pihak berkepentingan lainnya, yaitu Rekening Perdagangan, Laporan Laba Rugi, Neraca.

Penjelasan

Awalnya, transaksi dicatat dalam Jurnal perusahaan, yang kemudian tercermin dalam buku besar individu Buku Besar Buku Besar dalam catatan akuntansi dan memproses data keuangan perusahaan, yang diambil dari entri jurnal. Ini menjadi catatan keuangan penting untuk referensi di masa mendatang. Digunakan untuk membuat laporan keuangan. Ini juga dikenal sebagai buku entri kedua. Baca lebih lanjut dipertahankan untuk jenis & pihak transaksi relatif. Saldo penutup buku besar ini dipertahankan dalam Neraca Saldo Neraca Saldo Neraca Saldo Neraca adalah laporan akuntansi di mana saldo akhir dari buku besar yang berbeda disajikan ke dalam kolom debit / kredit sesuai saldo mereka di mana jumlah debit tercantum pada kolom debit, dan jumlah kredit dicantumkan pada kolom kredit. Total keduanya harus sama. Baca lebih lanjut, yang menunjukkan sisi debit dan kredit yang sama untuk periode tersebut. Kemudian untuk memberikan status & kinerja organisasi bisnis untuk periode tertentu (yaitu, satu tahun, setengah tahun, kuartal, dll.), Akun akhir disiapkan yang mencakup Akun Perdagangan untuk perhitungan Laba Kotor Rumus Perhitungan Laba Kotor Laba Kotor adalah dihitung dengan mengurangkan harga pokok penjualan dari penjualan bersih di mana Penjualan Bersih dihitung dengan mengurangkan semua retur penjualan, diskon dan tunjangan dari Penjualan Kotor dan Harga Pokok Penjualan (HPP) dihitung dengan mengurangkan persediaan penutupan dari jumlah pembukaan saham dan Pembelian yang Dilakukan Selama Periode tersebut.baca lebih lanjut (sekarang sudah termasuk laporan laba rugi), Laporan Laba & Rugi untuk laba bersih yang diperoleh selama periode tersebut dan Neraca yang menyajikan Aktiva & Kewajiban dari entitas pada akhir periode.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Final Accounts (wallstreetmoj o.com)

Fitur

- Akun akhir diwajibkan secara hukum untuk entitas. Akuntansi keuanganAkuntansi KeuanganAkuntansi keuangan mengacu pada pembukuan, yaitu, mengidentifikasi, mengklasifikasikan, meringkas dan mencatat semua transaksi keuangan dalam Laporan Laba Rugi, Neraca dan Laporan Arus Kas. Bahkan termasuk analisis laporan keuangan ini. Baca lebih lanjut dan persiapan Laporan keuangan adalah wajib bagi entitas dan membuat akun tersebut diaudit.

- Akun-akun ini disiapkan untuk menyajikan dan memberikan kinerja dan status keuangan entitas kepada pemangku kepentingan, pengguna, investor, promotor, dll.

- Penyajian angka-angka yang dapat diperbandingkan untuk periode sekarang dari periode sebelumnya meningkatkan kegunaan laporan akun.

- Ini menyajikan pandangan yang akurat & adil tentang kinerja keuangan organisasi dengan memberikan informasi yang akurat & lengkap mengenai bisnis dengan catatan yang tepat dan pengungkapan fakta yang sebenarnya.

Tujuan Akun Akhir

- Mereka siap menghitung Laba Kotor & Laba Bersih yang diperoleh organisasi untuk periode yang relevan dengan menyajikan Laporan Laba & Rugi.

- Neraca disiapkan untuk memberikan posisi keuangan perusahaan yang benar pada tanggal tersebut.

- Akun-akun ini menggunakan percabangan biaya langsung Biaya Langsung Biaya langsung mengacu pada biaya operasi kegiatan bisnis inti—biaya produksi, biaya bahan baku, dan upah yang dibayarkan kepada staf pabrik. Biaya tersebut dapat ditentukan dengan mengidentifikasi pengeluaran pada objek biaya.Baca lebih lanjut untuk mendapatkan keuntungan & kerugian kotor dan percabangan dalam biaya tidak langsungBiaya Tidak LangsungBiaya tidak langsung adalah biaya umum yang dikeluarkan untuk menjalankan operasi bisnis dan manajemen di perusahaan mana pun. Sederhananya, ketika Anda ingin membeli bahan makanan dari supermarket, biaya transportasi untuk mengantar Anda ke supermarket dan kembali adalah biaya tidak langsung. Baca lebih lanjut untuk memastikan laba & rugi bersih organisasi.

- Melalui Neraca, akun-akun ini memisahkan aset & kewajiban sesuai dengan periode penyimpanan & penggunaan yang sama.

Contoh Akun Akhir

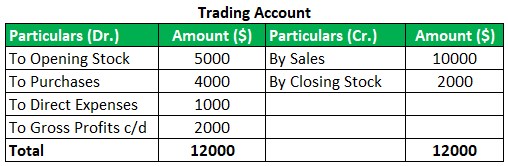

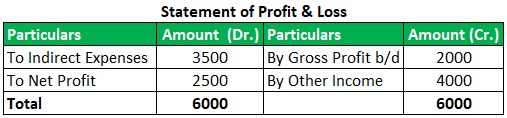

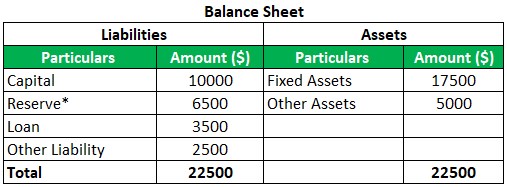

ABC Inc. menunjukkan saldo berikut dalam buku besarnya:

|

Keterangan |

Jumlah |

|

Stok Pembukaan Inventaris |

$5.000 |

|

Stok Penutupan Persediaan |

$2.000 |

|

Pembelian |

$4.000 |

|

Penjualan |

$10.000 |

|

Biaya Langsung |

$1.000 |

|

Biaya Tidak Langsung |

$3.500 |

|

Penghasilan lain |

$4.000 |

|

Aktiva: |

|

|

Aset Tetap |

$17.500 |

|

Aset Lainnya |

$5.000 |

|

Kewajiban : |

|

|

Pinjaman |

$3.500 |

|

Kewajiban yang lain |

$2.500 |

|

Modal |

$10.000 |

|

Menyimpan |

$4.000 |

Siapkan akun akhir berdasarkan data yang diberikan.

Larutan:

Pentingnya

- Seiring dengan berkembangnya ukuran dan bisnis organisasi, manajemen organisasi perlu mengambil langkah-langkah yang tepat untuk mempertahankan pertumbuhan organisasi dan menciptakan pengendalian internal yang sesuai. Pengendalian Internal Pengendalian internal dalam akuntansi mengacu pada proses dimana perusahaan menerapkan berbagai aturan , kebijakan, atau prosedur untuk memastikan keakuratan informasi akuntansi dan keuangan, menjaga berbagai aset bisnis, mempromosikan akuntabilitas dalam bisnis, dan mencegah terjadinya penipuan di perusahaan.baca lebih lanjut di organisasi untuk pencegahan penipuan & kesalahan. Ini membantu manajemen menemukan kemungkinan kelemahan entitas dan mengidentifikasi area utama yang memerlukan perhatian khusus.

- Akun Akhir adalah sumber bagi komponen eksternal seperti pemegang saham dan investor untuk mempelajari status entitas dan bisnis entitas. Berdasarkan entitas, investor memutuskan apakah akan menginvestasikan dananya di industri bisnis yang sama atau tidak.

- Ini memberikan informasi yang diautentikasi kepada publik, yang merupakan penilaian perusahaan berdasarkan siapa masa depannya. Pada akhirnya perusahaan bertujuan untuk memuaskan konsumennya. Akun Akhir memberikan data dan informasi yang cukup kepada pengguna untuk menilai nilai entitas.

Keuntungan

- Penyusunan Akun Akhir meningkatkan akurasi dan efektivitas akun.

- Selama persiapan, kesalahan atau penipuan yang tidak disengaja dapat ditemukan dan dapat diperbaiki dengan cepat.

- Akun ini menunjukkan status entitas dan bisnis untuk periode tersebut, dan audit yang sama menciptakan pemeriksaan terhadap entitas dan prosesnya, yang mengurangi risiko penipuan dan salah saji.

- Berikan informasi untuk penilaian bisnis dan evaluasi nilai sebenarnya dari bisnis.

Kekurangan

- Akun akhir terutama disiapkan berdasarkan transaksi historis & moneter. Ini hanya memberikan presentasi dan status transaksi uang kepada pengguna dan publik tetapi tidak memberikan informasi yang berkaitan dengan lingkungan kerja entitas, kepuasan pelanggan atas layanan & barang yang disediakan oleh perusahaan.

- Tidak dapat dipastikan bahwa Keuangan sepenuhnya bebas dari salah saji karena ada batasan yang melekat dalam audit keuangan, yang tidak dapat memastikan jaminan 100% bahwa keuangan bebas untuk membuat ketidakakuratan.

- Ada kemungkinan besar bahwa keuangan dipengaruhi karena penilaian pribadi akuntan atau penilaian personel manajemen.

Kesimpulan

Akuntansi akhir adalah langkah terakhir dari proses akuntansiLangkah Proses AkuntansiProses akuntansi adalah rangkaian langkah-langkah yang diikuti oleh entitas bisnis untuk mencatat transaksi keuangan bisnis, yang meliputi langkah-langkah untuk mengumpulkan, mengidentifikasi, mengklasifikasikan, meringkas, dan mencatat transaksi bisnis dalam pembukuan perusahaan sehingga laporan keuangan entitas dapat disusun dan keuntungan serta posisi keuangan bisnis dapat diketahui secara berkala.baca lebih lanjut. Akuntansi akhir mencakup Laporan Laba Rugi dan Neraca Neraca Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik waktu tertentu. Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan.baca lebih lanjut, yang memberikan penyajian status keuangan dan posisi entitas. Mereka dipersiapkan untuk jangka waktu yang ditentukan dan diwajibkan secara hukum. Laporan keuanganLaporan KeuanganLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartalan, enam bulanan atau tahunan). Pernyataan-pernyataan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.selengkapnya adalah dasar bagi pemegang saham dan investor untuk memutuskan investasi dana mereka di sekuritas entitas.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk apa itu akun akhir, definisi, dan artinya. Di sini kita membahas fitur, tujuan, contoh praktis dari akun akhir, serta keuntungan dan kerugian. Anda dapat mempelajari lebih lanjut tentang Akuntansi dari artikel berikut –

- Tujuan Akuntansi Keuangan

- Akuntansi Kreatif

- Terminologi Akuntansi

- Aturan Akuntansi

")