Apa itu Denda Pembayaran Di Muka dalam Hipotek?

Dalam banyak kontrak hipotek yang dibuat antara para pihak, seringkali terdapat klausul pembayaran di muka yang menyatakan bahwa jika pembayaran dilakukan di muka oleh peminjam sebelum tanggal jatuh tempo pembayaran, maka harus diperlakukan bahwa syarat dan ketentuan kontrak adalah tidak dipatuhi oleh peminjam. Oleh karena itu, akan bertanggung jawab untuk membayar penalti yang dikenal sebagai penalti pembayaran di muka.

Penjelasan

Ketika salah satu pihak dalam kontrak membayar kepada pihak lain sejumlah utang sebelum tanggal jatuh tempo, hal itu dikenal sebagai pembayaran di muka. Pembayaran di muka. Pembayaran di muka merujuk pada pelunasan biaya atau kewajiban utang sebelum tanggal jatuh tempo. Seringkali, perusahaan melakukan pembayaran di muka untuk pengeluaran serta barang dan jasa untuk mengurangi beban keuangan mereka. Uang muka juga bertindak sebagai alat untuk mendapatkan keuntungan moneter. Contoh pembayaran di muka termasuk pelunasan pinjaman sebelum tanggal jatuh tempo, tagihan dibayar di muka, sewa, gaji, premi asuransi, tagihan kartu kredit, pajak penghasilan, pajak penjualan, jalur kredit, dll.baca lebih lanjut. Sekarang, jika peminjam melakukan pembayaran di muka atas pinjamannya, maka ia akan bertanggung jawab untuk membayar denda yang sama seperti yang disebutkan dalam kontrak yang dibuat oleh para pihak pada awal kesepakatan.

Hukuman atas pembayaran di muka pinjaman bertindak sebagai alat untuk mencegah pembayaran di muka karena pembayaran di muka tersebut menyebabkan hilangnya bisnis dana pemberi pinjaman. Dengan membebankan denda seperti itu, pemberi pinjaman akan mengkompensasi kerugian bisnisnya.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Penalti Pembayaran Di Muka (wallstreetmojo.com)

Bagaimana cara kerjanya?

Terdapat risiko pembayaran di mukaRisiko Pembayaran Di Muka Risiko Pembayaran Di Muka mengacu pada risiko kehilangan semua pembayaran bunga karena pinjaman hipotek atau jaminan pendapatan tetap karena pelunasan awal pokok pinjaman oleh Peminjam. Risiko ini paling relevan dalam Pinjaman Hipotek yang biasanya diperoleh untuk jangka waktu yang lebih lama selama 15-30 tahun. Baca lebih lanjut dalam kontrak hipotek di mana peminjam membayar sejumlah uang di muka sejak tanggal jatuh tempo. Kemudian, pemberi pinjaman mungkin kehilangan bisnisnya. Jadi, umumnya ditentukan dalam akad hipotek yang menyebutkan rincian tentang perhitungan penalti pembayaran di muka dalam hal pembayaran di muka. Syarat dan ketentuan klausul harus disebutkan oleh pemberi pinjaman jauh di muka saat menyelesaikan kesepakatan pinjaman semacam itu.

Jenis

Terutama ada dua jenis yang terkait dengan pembayaran di muka dari jumlah yang harus dibayar. Ini termasuk yang berikut: –

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Penalti Pembayaran Di Muka (wallstreetmojo.com)

- Sanksi Keras – Denda pembayaran di muka ini dikenakan pada peminjam jika pembayaran dilakukan di muka dari penjualan rumah dan refinancing RefinancingRefinancing didefinisikan sebagai mengambil kewajiban hutang baru dengan imbalan kewajiban hutang yang sedang berlangsung. Dengan kata lain, itu hanyalah tindakan mengganti kewajiban hutang yang sedang berjalan dengan kewajiban hutang lebih lanjut mengenai syarat dan ketentuan tertentu seperti tenor suku bunga.baca lebih lanjut.

- Denda Lunak – Denda pembayaran di muka ini dikenakan pada peminjam jika pembayaran dilakukan sebelum refinancing. Jadi, jika peminjam membayar di muka setelah menjual rumahnya, dia tidak akan bertanggung jawab atas denda tersebut.

Contoh Denda Pembayaran di Muka dalam Hipotek

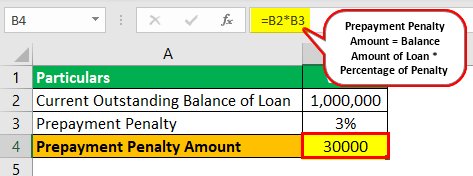

Tuan Tom mengambil pinjaman rumah sepuluh tahun yang lalu dari bank bernama ABC Bank Ltd. selama 20 tahun. Saldo pinjaman saat ini adalah $ 1.000.000. Saat membuat kontrak, mereka memutuskan bahwa dia akan membayar 3% dari jumlah saldo sebagai denda pembayaran di muka jika peminjam menyelesaikan pembayaran di muka pinjaman. Jadi, jika peminjam ingin melunasi pinjamannya, apa hukumannya?

Dalam hal ini, dikenakan berdasarkan persentase saldo pinjaman, yaitu 3%, sebagaimana disebutkan dalam kontrak.

Jumlah Denda Pembayaran Di Muka = Saldo Jumlah Pinjaman * Persentase Denda

- = $1.000.000 * 3%

- = $30.000

Bagaimana Cara Menghitungnya?

Berbagai cara digunakan di mana pemberi pinjaman dapat menghitung penalti dengan menyebutkan ketentuan kontrak. Ini termasuk yang berikut: –

- Denda Jumlah Tetap: Di bawah ini, jumlah tetap disebutkan dalam kontrak, yang harus dibayar peminjam jika ada pembayaran iuran lebih awal.

- Berdasarkan Persentase Saldo Pinjaman: Denda pelunasan pinjaman terkadang dihitung berdasarkan persentase saldo pinjaman yang tersisa.

- Biaya Bunga: Ini dapat dikenakan berdasarkan jumlah tertentu dari bunga bulan per kondisi kontrak.

Mengapa Mereka Ada?

Ketika peminjam melakukan pembayaran sebelum tanggal jatuh tempo pembayaran jumlah pinjaman, maka ada kemungkinan pemberi pinjaman uang akan kehilangan bisnisnya. Itu karena pemberi pinjaman, dalam hal pembayaran di muka, akan kehilangan pendapatan bungaPendapatan BungaPendapatan Bunga adalah jumlah pendapatan yang dihasilkan oleh investasi yang menghasilkan bunga seperti sertifikat deposito, rekening tabungan, atau investasi lainnya & dilaporkan dalam pendapatan Perusahaan penyataan. baca lebih lanjut, yang sebaliknya akan dia dapatkan jika peminjam melakukan pelunasan pada tanggal jatuh tempo.

Jadi, untuk melindungi kepentingan pemberi pinjaman dan memberikan kompensasi terhadap kerugian tersebut, klausul penalti pembayaran di muka dimasukkan dalam kontrak antara pemberi pinjaman dan peminjam di mana akan dikenakan pada peminjam jika ia melakukan pembayaran di muka sejak tanggal jatuh tempo. . Biasanya bervariasi dari pemberi pinjaman ke pemberi pinjaman sesuai syarat dan ketentuan kontrak.

Berapa Biaya Pembayaran Penalti?

Biaya penalti pembayaran di muka didasarkan pada syarat dan ketentuan yang disebutkan dalam kontrak yang ditandatangani oleh pemberi pinjaman dan peminjam pada awal kontrak. Itu dapat dihitung berdasarkan persentase saldo pinjaman atau berdasarkan jumlah tertentu dari bunga bulan itu, atau dapat berupa jumlah tetap.

Bagaimana Menghindari Hukuman Pembayaran di Muka dalam Hipotek?

Jika orang tersebut ingin menghindari penalti pembayaran di muka, seseorang harus mencari pemberi pinjaman yang tidak membebankan penalti dalam hal pembayaran pinjaman di muka; Namun, jika kontrak sudah dijalankan dengan klausul penalti. Peminjam harus melihat syarat dan ketentuan dan memeriksa apakah dapat menghemat penalti dengan melakukan pembayaran sebagian karena beberapa pemberi pinjaman tidak membebankan penalti pembayaran di muka dalam hal pelunasan sebagian.

Selain itu, seseorang dapat menghindari penalti pembayaran di muka dengan menjual aset jika terjadi penalti pembayaran di muka yang lunak alih-alih melakukan pembiayaan kembali yang sama.

Kesimpulan

Jika pembayaran dilakukan di muka oleh peminjam sebelum tanggal jatuh tempo pelunasan, ia akan bertanggung jawab untuk membayar denda pembayaran di muka. Jumlah denda yang akan dikenakan akan dihitung sesuai dengan syarat dan ketentuan kontrak yang dibuat antara para pihak. Dengan membebankan denda, pemberi pinjaman akan mendapatkan kompensasi untuk bisnisnya.

Secara umum, ada dua jenis penalti pembayaran di muka: penalti pembayaran di muka yang keras dikenakan jika peminjam melakukan pembayaran di muka baik dari penjualan rumah atau pembiayaan kembali, dan penalti pembayaran di muka yang lunak ditetapkan jika peminjam melakukan pembayaran di muka dari pembiayaan kembali.

Artikel yang Direkomendasikan

Artikel ini adalah panduan untuk Denda Pembayaran Di Muka dan definisinya. Di sini kita akan membahas rumus menghitung, contoh penalti prabayar, dan jenis-jenisnya. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut: –

- Apa itu Sindikasi Pinjaman?

- Penjualan Singkat vs Penyitaan

- Kalkulator Hipotek

- Jadwal Amortisasi untuk Hipotek

- Cross Collateralization