Kalkulator Tabungan Perguruan Tinggi

Kalkulator Tabungan Perguruan Tinggi dapat menghitung jumlah yang diperlukan untuk menutup biaya pendidikan saat anak siap masuk perguruan tinggi.

Kalkulator tabungan kuliah

P / (( ( 1 + r ) n*F – 1 ) / r)

Di mana,

- P adalah jumlah kuliah yang diperlukan pada tahun tertentu.

- r adalah tingkat bunga.

- n adalah jumlah periode penghematan yang harus dilakukan.

- F adalah frekuensi bunga dibayarkan.

P

jumlah yang dibutuhkan pada tahun tertentu

$

r

tingkat bunga

%

n

adalah jumlah periode

%

F

adalah jumlah periode

$

Tentang Kalkulator Tabungan Perguruan Tinggi

Rumus untuk menghitung Tabungan Perguruan Tinggi adalah di bawah ini:

Dilakukan Tabungan Perguruan Tinggi secara berkala, maka perhitungannya :

i = P / (( ( 1 + r ) n*F – 1 ) / r )

Di mana,

- i adalah jumlah yang harus disimpan

- P adalah jumlah kuliah yang diperlukan pada tahun tertentu

- r adalah tingkat bunga

- F adalah frekuensi bunga dibayarkan

- n adalah jumlah periode penghematan yang harus dilakukan.

Kalkulator Tabungan Perguruan Tinggi, seperti yang didefinisikan sebelumnya, dapat digunakan untuk menghitung jumlah yang ingin ditabung seseorang untuk anaknya untuk biaya pendidikannya di masa depan, yang tidak menjadi kewajiban bagi individu tersebut karena biaya pendidikan lebih tinggi. Ini meningkat dengan tingkat inflasi. Seseorang dapat menghitung jumlah perkiraan biaya ketika anak masuk perguruan tinggi, mempertimbangkan waktu yang tersisa untuk investasi, dan menyimpan jumlahnya secara berkala, baik bulanan atau tahunan, sesuai standar masing-masing. Biaya kuliah tidak lagi murah dan meningkat seiring berjalannya waktu, sehingga individu harus menabung terlebih dahulu, mendapatkan penghasilan yang sama, dan mendanai biaya anak mereka tanpa ragu-ragu.

Bagaimana Menghitung Tabungan Perguruan Tinggi?

Seseorang perlu mengikuti langkah-langkah di bawah ini untuk menghitung jumlah Pensiun.

Langkah #1 – Tentukan usia anak dan jarak antara usia mereka saat ini dan usia dia akan masuk perguruan tinggi.

Langkah #2 – Perkirakan biaya kuliah untuk seluruh periode dan tentukan nilai masa depanTentukan Nilai Masa DepanRumus Nilai Masa Depan (FV) adalah terminologi keuangan yang digunakan untuk menghitung nilai arus kas pada tanggal futuristik dibandingkan dengan penerimaan asli. Tujuan dari persamaan FV adalah untuk menentukan nilai masa depan dari investasi prospektif dan apakah pengembalian menghasilkan pengembalian yang cukup untuk memperhitungkan nilai waktu uang. Baca lebih lanjut karena biaya tersebut akan meningkat seiring dengan inflasi.

Langkah #3 – Sekarang, tentukan apakah ada penghematan yang telah dilakukan.

Langkah #4 – Tentukan suku bunga dan bagilah suku bunga dengan jumlah periode pendapatan harus dibayarkan. Misalnya, jika tarif yang dibayarkan adalah 4% dan majemuk setiap setengah tahun, tingkat bunganya adalah 4%/2, yaitu 2,00%.

Langkah #5 – Sekarang, gunakan rumus yang dibahas di atas untuk menghitung jumlah yang harus disimpan secara berkala tergantung kasus per kasus.

Langkah #6 – Angka yang dihasilkan akan menjadi jumlah yang harus ditabung untuk mendanai biaya kuliah.

Contoh

Tuan Akshay, ayah yang bangga dari Tuan Karthik, telah merawat putranya dengan sangat baik dan berprestasi dalam studinya. Putranya saat ini berusia sembilan tahun. Namun, Tuan Akshay adalah orang kelas menengah, dan dia mengerti bahwa ketika putranya mencapai usia 18 tahun, biaya kuliahnya akan tinggi, dan dia juga memperhitungkan tingkat inflasi sebesar 2%. Kuliahnya akan berlangsung selama empat tahun, dan biaya kuliahnya akan mencakup biaya kuliah dan biaya kamar dan makan sebesar $10.000 setiap tahun. Tuan Akshay telah memilih skema di mana dia akan berinvestasi setiap bulan dan mendapatkan bunga 10% per tahun yang sama. Selanjutnya, tidak ada pra-investasi yang dilakukan oleh Tn. Akshay, dan dia ingin menabung $150 per bulan mulai hari ini.

Berdasarkan informasi yang diberikan, Anda diminta untuk menghitung tabungan bulanan yang harus dibuat oleh Tn. Akshay dan apakah dia memerlukan peningkatan jumlah tabungan, pengurangan yang sama, atau memenuhi persyaratan. Asumsikan peracikan bulanan untuk investasi.

Larutan:

Kami diberi rincian di bawah ini:

- I = Tabungan awal Nihil

- i = Tabungan bulanan perlu diketahui

- r = Suku bunga, yaitu 10% dan dimajemukkan setiap tahun

- F = Frekuensi yang tahunan di sini; maka akan menjadi 1

- n = jumlah tahun Tabungan Perguruan Tinggi yang diusulkan akan dibuat berbeda dari usia pensiun dikurangi usia saat ini (18 – 9), yaitu sembilan tahun untuk biaya tahun pertama. Demikian pula, untuk biaya tahun kedua, kami memiliki masing-masing 11 tahun, 12 tahun, dan 13 tahun. Biaya dibayarkan pada akhir periode.

Tingkat inflasi adalah 2%, jadi biaya tidak akan tetap dan akan meningkat sehingga kami akan menghitung nilai biaya di masa mendatang.

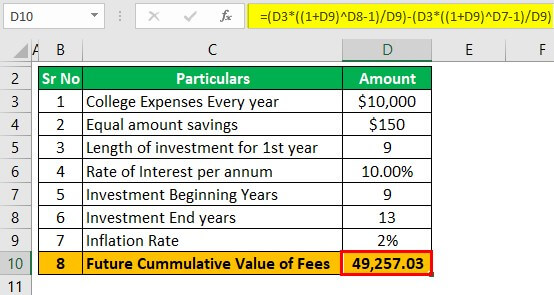

FV = (P * ( ( 1 + I ) ^ N – 1 ) / I) – (P * ( ( 1 + I ) ^ N – 1 ) / I)

- = ($10000 * ( (1 + 2% ) ^ 13 – 1 ) / 2%) – ($10000 * ( (1 + 2% )^ 9 – 1 ) / 2%)

- = $146.803,32 – $97.546,28

- = $49.257,03

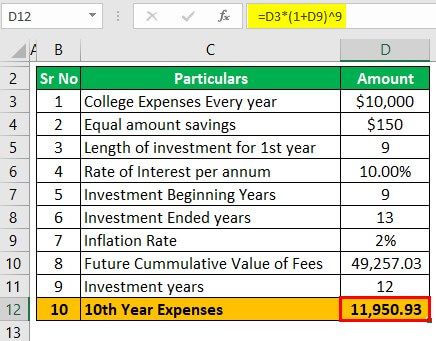

Demikian pula, jika kita menghitung FV tahun individu, kita mendapatkan hasil di bawah untuk tahun 10, 11, 12, dan 13, dan totalnya akan sama dengan yang kita hitung.

Misalnya, untuk tahun 10:

FV = (P * ( ( 1 + I ) ^ N)

- = (10000 * ( ( 1 + 2%) ^9)

- = $11.950,93

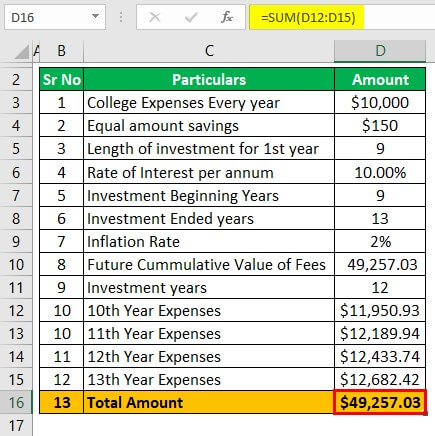

Demikian pula untuk Tahun 11, 12 & 13

- FV (Tahun 11) = (10000 * ( ( 1 + 2%) ^10)

= $12.189,94

- FV (Tahun 12) = (10000 * ( ( 1 + 2%) ^11)

= $12.433,74

- FV (Tahun 13) = (10000 * ( ( 1 + 2%) ^13)

= $12.682,42

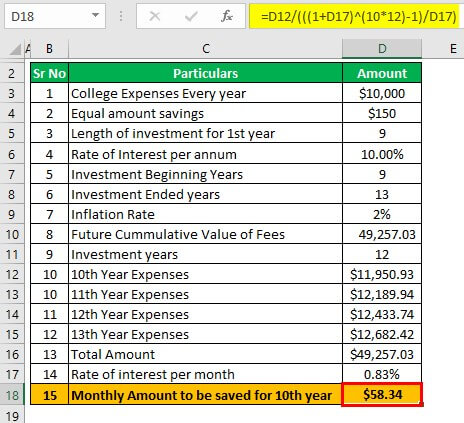

Sekarang, kita dapat menggunakan rumus di bawah ini untuk menghitung jumlah yang harus disimpan.

i = P / (( ( 1 + r ) n*F – 1 ) / r)

Untuk setiap nilai masa depan, kami akan menghitung, dan kami akan menggunakan tingkat bunga nominal, yaitu 10%.

- = 11.951 / (( ( 1 + 0,83% ) 10 * 12 – 1 ) / 10,00%/12 )

- = $58,34

Demikian pula untuk tahun 11, 12 & 13

- Untuk (Tahun 11) = 12.190,02 / ((( 1 + 0,83% ) 11 * 12 – 1 ) / 0,83% )

= $51,03

- Untuk (Tahun 12) = 12.433,82 / ((( 1 + 0,83% ) 12 * 12 – 1 ) / 0,83% )

= $44,98

- Untuk (Tahun 13) = 12.682,50 / ((( 1 + 0,83% ) 13 * 12 – 1 ) / 10,00%/12 )

= $39,89

Oleh karena itu, total tabungan bulanan yang harus dia hasilkan adalah $58,34 + $51,03 + $44,98 + $39,89, yang sama dengan $ 194,24 , dan dia menabung $150 dan perlu menambah jumlahnya sebesar 44,24 dolar sebulan.

Kesimpulan

Seperti dibahas di atas, kalkulator Tabungan Perguruan Tinggi dapat digunakan untuk menghitung jumlah tabungan yang dapat dilakukan individu untuk mendanai pengeluaran di masa depan dan menyelamatkan diri dari arus kas keluar yang sangat besar atau dari mengambil pinjaman apa pun untuk pendidikan dan dengan demikian juga menghemat dari pembayaran. bunga pinjaman.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Kalkulator Tabungan Perguruan Tinggi. Di sini kami menyediakan kalkulator yang digunakan untuk menghitung jumlah yang diperlukan untuk pendidikan anak dengan beberapa contoh. Anda juga dapat melihat artikel bermanfaat berikut –

- Kalkulator Pelunasan Pinjaman

- Bagaimana Menghitung Penghematan?

- Formula Compounding Triwulanan

- Menghitung Bunga Sertifikat Deposito

- Kalkulator Pembayaran Minimum Kartu Kredit