Panduan Lengkap Penilaian IPO Box

Pada 24 Maret 2014, perusahaan penyimpanan online Box mengajukan IPO dan mengumumkan rencananya untuk mengumpulkan US$250 juta. Perusahaan sedang berlomba untuk membangun platform penyimpanan cloud terbesar, dan bersaing dengan perusahaan besar seperti Google Inc dan saingannya, Dropbox.

Memindai melalui Pengarsipan Box S-1, Anda dapat mencatat bahwa Box adalah Perusahaan IPO Silicon Valley yang khas, dengan pertumbuhan pendapatan yang cepat dan segunung kerugian. Jika Anda telah memutuskan untuk berinvestasi di Box Inc, harap JANGAN membaca artikel saya di 10 Detail Paling Menakutkan dari IPO (Hitam) Box.

Anda mungkin juga ingin mengunduh Box Financial Model untuk perincian lebih lanjut.

Penilaian IPO Kotak

Seperti yang terlihat dari atas, kerugian besar Box dan tidak ada profitabilitas segera meninggalkan kita dengan lebih sedikit pilihan untuk menilai perusahaan ini menggunakan metode tradisional seperti Harga ke EPSHarga ke EPSRasio harga terhadap pendapatan (PE) mengukur nilai relatif dari saham perusahaan, yaitu, apakah itu undervalued atau overvalued. Ini dihitung sebagai proporsi dari harga per saham saat ini terhadap laba per saham. baca lebih lanjut (PE), PEGPEGRasio PEG membandingkan rasio P/E suatu perusahaan dengan tingkat pertumbuhan yang diharapkan. Rasio PEG 1,0 atau lebih rendah, secara rata-rata, menunjukkan bahwa suatu saham dinilai terlalu rendah. Rasio PEG yang lebih besar dari 1,0 menunjukkan bahwa suatu saham dinilai terlalu tinggi. Baca lebih lanjut, EV/EBITDA, dll. Gagal. Jadi bagaimana kita menemukan nilai Box?

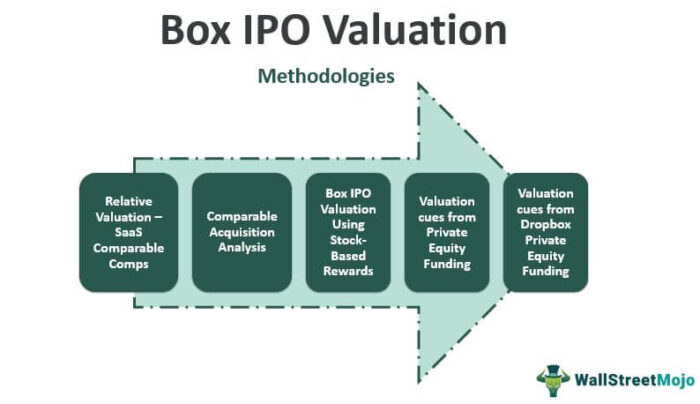

Jika Anda ingin mempelajari lebih lanjut tentang valuasi, Anda dapat membaca artikel ini tentang Nilai Ekuitas vs. Nilai Perusahaan. Untuk penilaian Box IPO, saya telah menggunakan pendekatan berikut –

- Penilaian Relatif – Comparable Comparable SAAS

- Analisis Akuisisi Sebanding

- Valuasi menggunakan Stock-Based Rewards

- Isyarat penilaian dari Box Private Equity Funding

- Isyarat penilaian dari Penilaian Pendanaan Ekuitas Swasta DropBox

- Penilaian DCF Kotak

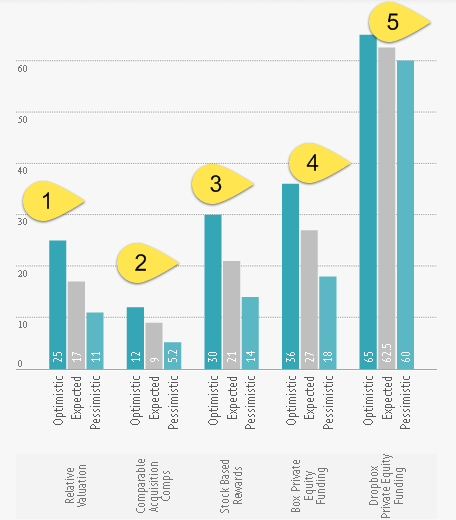

Grafik di bawah merangkum Box IPO Valuation di bawah skenario yang berbeda.

Ringkasan Analisis

- Tidak dapat menerapkan penilaian DCF (#6) karena FCFFFCFFFCFF (Arus kas bebas ke perusahaan), atau arus kas tidak rata, adalah kas yang tersisa setelah penyusutan, pajak, dan biaya investasi lainnya dibayarkan dari pendapatan. Ini mewakili jumlah arus kas yang tersedia untuk semua pemegang dana – pemegang utang, pemegang saham, pemegang saham preferen atau pemegang obligasi.baca lebih lanjut negatif bahkan untuk FY19 yang diproyeksikan.

- Membandingkan valuasi Kotak (#5) dengan pendanaan Dropbox baru-baru ini menyiratkan kisaran harga saham tertinggi ($60/saham-$65/saham)

- Comparable Acquisition comps (#3) memberikan rentang valuasi harga saham terendah ($5,2/saham – $12/saham)

- Secara keseluruhan, jika kami mengalokasikan 20% Weightage untuk masing-masing metodologi penilaian di atas, maka harga yang diharapkan Box IPO menjadi $27/saham

Mari kita lihat lebih dekat analisis terperinci dari metodologi penilaian Box IPO yang digunakan –

#1 – Penilaian Relatif – Comparable SaaS Comparable

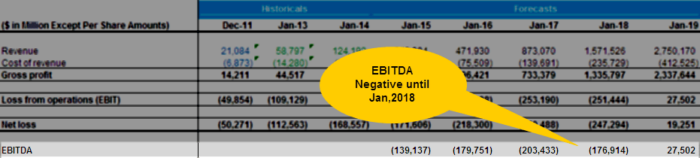

Saat mengevaluasi Laporan Pendapatan Box Inc, Anda dapat mencatat bahwa Box Inc secara historis menunjukkan lintasan pertumbuhan yang tinggi (>100%), Margin Kotor 70%-80%, tingkat Pembaruan lebih dari 100%, dan memiliki peluang upsell dan cross-sellCross-sellCross-sell adalah strategi pemasaran yang digunakan oleh perusahaan untuk meyakinkan pelanggan yang sudah ada untuk membeli produk dan layanan terkait atau tambahan selain pembelian utama.baca lebih lanjut di pasar yang berkembang dari hari ke hari. Namun, Box Inc tidak segera menjadi menguntungkan (bahkan pada EBITDAEBITDAEBITDA mengacu pada pendapatan bisnis sebelum dikurangi biaya bunga, biaya pajak, biaya depresiasi dan amortisasi, dan digunakan untuk melihat pendapatan bisnis aktual dan berbasis kinerja hanya dari inti operasi bisnis, serta untuk membandingkan kinerja bisnis dengan para pesaingnya. Baca lebih lanjut, lihat bagan di bawah ini)

Dalam skenario seperti itu, kami dapat menerapkan (a) Nilai perusahaan per $ penjualan (EV/Penjualan) atau (b) Tetapkan nilai per pelanggan (EV/Pelanggan) atau Keduanya (a) dan (b)

Mengapa menugaskan EV/Pelanggan tidak Benar?

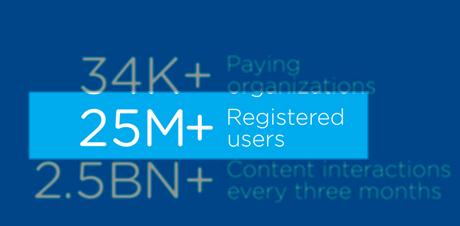

Saya tahu Anda mungkin bertanya-tanya bagaimana kami dapat menetapkan nilai untuk bisnis berdasarkan pelanggan? Saya bahkan bertanya-tanya apakah masuk akal untuk menerapkan nilai per pelanggan untuk Box Inc, seperti bagaimana keterlibatannya dalam kasus Twitter, Facebook. Box Inc S-1 secara jelas menampilkan jumlah pelanggan (seperti yang terlihat pada bagan di bawah).

Saya mulai bertanya pada diri sendiri pertanyaan-pertanyaan ini, dan semakin jelas bagi saya bahwa menilai Box berdasarkan per pelanggan tidak layak –

- Apa yang harus dilakukan investor dari 25 juta total pengguna terdaftar perusahaan, 93% di antaranya bukan pelanggan yang membayar? – Ini berarti hanya 7% yang membayar pelanggan!

- Berapa rasio konversi – mengubah dari pengguna Uji Coba Gratis menjadi pengguna berbayar? Prospektus perusahaan tidak menyediakan data apa pun terkait konversi pengguna gratis menjadi pengguna berbayar.

- Berapa tingkat pertumbuhan pelanggan untuk Box inc? Apakah 25 juta akun terdaftar itu menunjukkan kemampuan Box untuk tumbuh di tahun-tahun mendatang? Perusahaan tidak memberikan data apa pun tentang ini.

- Apakah Box Situs Jejaring Media Sosial? Jelas Tidak.

Pertanyaan terakhir relatif krusial karena, di Facebook dan Twitter, metrik media sosial seperti Pengguna Aktif Bulanan (MAU) telah digunakan sebagai proksi untuk pertumbuhannya dan telah menjadi alat penilaian yang dapat diterima. Peningkatan atau penurunan MAU adalah petunjuk utama untuk memprediksi pendapatan dan valuasi. Namun, aktivitas pelanggan Box atau pengguna terdaftar tidak secara langsung berkorelasi dengan peningkatan/penurunan interaksi dan nilai perusahaan yang terkait.

Menerapkan EV/Penjualan untuk Penilaian Kotak

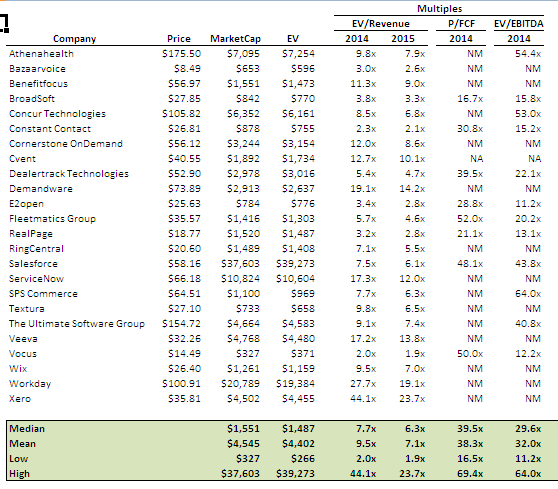

Hal ini membuat kami hanya memiliki satu alat penilaian yang dapat diterapkan untuk penilaian Box IPO, yaitu EV/Sales . Untuk membuat perbandingan cepat antar perusahaan SaaS, saya mengambil data perusahaan SaaS dari BVP Cloud Index.

Juga, periksa bagaimana analisis perusahaan Sebanding Analisis Perusahaan Sebanding Comparable comps tidak lain adalah mengidentifikasi penilaian relatif seperti seorang ahli untuk menemukan nilai wajar perusahaan. Proses comp yang sebanding dimulai dengan mengidentifikasi perusahaan yang sebanding, kemudian memilih alat penilaian yang tepat, dan terakhir menyiapkan tabel yang dapat memberikan kesimpulan mudah tentang penilaian yang adil dari industri dan perusahaan. Baca lebih lanjut dilakukan di industri IB.

Penilaian Sebanding SaaS – Catatan Penting

- Perusahaan cloud melakukan perdagangan dengan rata-rata 9,5x EV/Sales Multiple.

- Kami mencatat perusahaan seperti Xero adalah outlier yang diperdagangkan pada 44x EV/Sales multiple (perkiraan tingkat pertumbuhan 2014 sebesar 94%).

- Perdagangan perusahaan cloud di EV/EBITDA multipleEV/EBITDA MultipleEV ke EBITDA adalah rasio antara nilai perusahaan dan pendapatan sebelum bunga, pajak, depresiasi, dan amortisasi yang membantu investor dalam penilaian perusahaan pada tingkat yang sangat halus dengan memungkinkan investor untuk bandingkan perusahaan tertentu dengan perusahaan sejenis di industri secara keseluruhan, atau industri komparatif lainnya.baca lebih lanjut 32x.

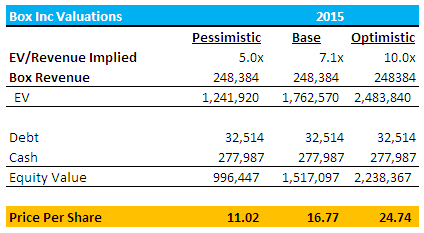

Penilaian Kotak

- Penilaian Box Inc berkisar dari $11,02 (kasus pesimis) hingga $24,74 (kasus optimis)

- Penilaian yang paling diharapkan untuk Box Inc menggunakan Relative Valuation adalah $16,77 (diperkirakan)

#2 – Analisis Akuisisi Sebanding

‘Analisis Akuisisi Sebanding’ didasarkan pada premis bahwa nilai perusahaan atau aset dapat diperkirakan dengan menganalisis harga yang dibayarkan oleh pembeli kepentingan kepemilikan dalam akuisisi yang sebanding yang dilaporkan. Ada sejumlah transaksi dalam domain SaaS baru-baru ini. Di bawah ini adalah beberapa transaksi M&A besar di masa lalu.

![]()

Berdasarkan analisis akuisisi yang sebanding di atas, kita dapat sampai pada kesimpulan berikut untuk Penilaian Kotak –

- Rata-rata EV/Penjualan 7,4x menyiratkan penilaian mendekati $1,8 miliar (menyiratkan harga saham $18,4/saham)

- EV/Penjualan tertinggi 9,7x menyiratkan penilaian sebesar $2,4 miliar (artinya harga saham $24,7/saham)

- EV/Penjualan terendah 4,1x berarti valuasi $1,1 miliar (berarti harga saham $9,3/saham)

#3 – Penilaian IPO Kotak Menggunakan Imbalan Berbasis Saham

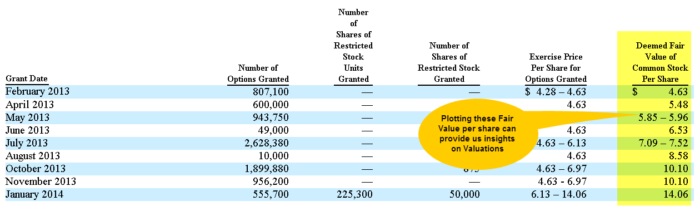

Tabel berikut merangkum, berdasarkan tanggal pemberian, semua opsi saham, unit saham terbatasUnit Saham TerbatasUnit Saham Terbatas atau RSU dapat didefinisikan sebagai kompensasi berbasis saham yang dikeluarkan sebagai saham perusahaan kepada karyawan. Perusahaan menetapkan persyaratan vesting berdasarkan kinerja individu dan masa kerja. Baca lebih lanjut, dan penghargaan saham terbatas dari 1 Januari 2013 hingga 31 Januari 2014:

Sesuai pengajuan S-1 Box Inc, mereka telah menggunakan tiga pendekatan terutama untuk menilai penghargaan berbasis saham –

- Pendekatan Penghasilan (seperti pendekatan DCF) – Memperkirakan arus kas masa depan perusahaan dan kemudian mendiskon arus kas masa depan.

- Comparable Company Analysis dengan valuasi berdasarkan Pendapatan (trailing 12 bulan dan maju 12 bulan) dan EBITDA Multiples (trailing 12 bulan dan delivery 12 bulan).

- Analisis Transaksi Merger dan Akuisisi

Box Inc mencapai harga yang dianggap wajar ini dengan menerapkan bobot yang masuk akal pada Pendekatan Pendapatan, hal-hal yang berkaitan dengan analisis perusahaan yang sebanding, dan Analisis Transaksi Penggabungan dan Akuisisi. Setelah itu, diskon pemasaran yang sesuai sekitar 20% diterapkan.

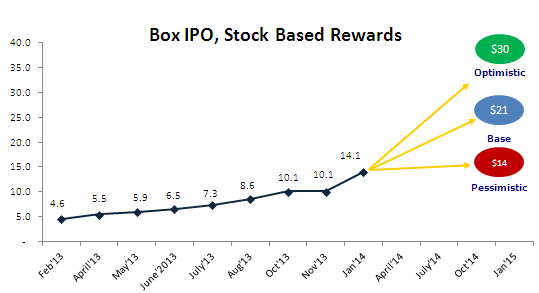

Saya memplot harga Box Inc yang dianggap wajar ini untuk melihat bagaimana perubahannya selama beberapa waktu.

Seperti yang dapat kita lihat dari atas, Penilaian Saham Box Inc meningkat secara dramatis dari $4,53 pada Februari 2013 menjadi $14,06 pada Januari 2014 ( lompatan luar biasa lebih dari 200%! ).

Apakah ini berarti valuasi Box Inc akan melanjutkan momentum yang sama untuk tahun depan? Hanya berdasarkan tren, apakah angka valuasi bisa didapat?

- Kasus Optimis – apresiasi 100% – jika momentum serupa berlanjut, maka harga saham dapat menyentuh $30 per saham pada akhir Jan’2015.

- Kasus yang Diharapkan – apresiasi 50% – Lompatan 50% dari level saat ini dapat menyebabkan harga IPO Kotak di level $21.

- Kasus Pesimis – apresiasi 0% – Dalam Kasus mencurigakan, saham Box mungkin tetap pada level yang sama dengan harga wajar terbaru yang dianggap $14,1 dalam waktu dekat.

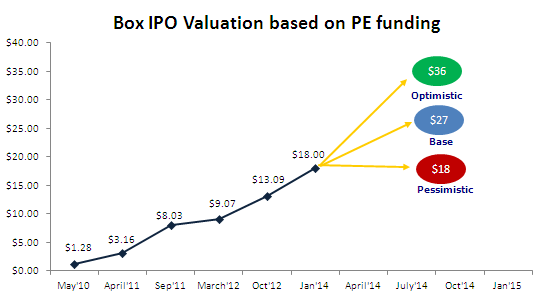

#4 – Isyarat penilaian dari Private Equity Funding

Meskipun bagus untuk memahami rentang penilaian menggunakan Imbalan Berbasis Saham, ukuran yang lebih baik untuk memahami penilaian Box Inc adalah dengan melihat struktur Pendanaan Ekuitas Swasta dan harga saham aktualnya. Di bawah ini adalah grafik yang merinci harga saham tersirat di berbagai tingkat pendanaan.

Perhatikan bagaimana harga saham tersirat Box Inc telah meningkat dari $1,28 menjadi $18,00 sejak April 2010, mencerminkan lonjakan kekalahan sebesar 1300%! (CAGR 251%).

- Kasus Optimis – apresiasi 100% – jika momentum serupa berlanjut, maka harga saham dapat menyentuh $36 per saham pada akhir Jan’2015.

- Kasus yang Diharapkan – apresiasi 50% – saham dapat diperdagangkan di sekitar $27.

- Kasus Pesimis – apresiasi 0% – Dalam Kasus mencurigakan, saham Box mungkin tetap pada level yang sama dengan harga wajar terbaru yang dianggap $18 dalam waktu dekat.

#5 – Petunjuk penilaian dari Dropbox Private Equity Funding

Pada Januari 2014, WSJ melaporkan bahwa Dropbox mengumpulkan dana sebesar $250 juta dari Blackrock dan investor yang ada dan mematok valuasi perusahaan sebesar $10 miliar. Ini merupakan tambahan dari putaran pendanaan Oktober 2011, di mana Dropbox mengumpulkan $257 juta dengan valuasi $4 miliar (lebih dari dua kali lipat dalam waktu sekitar dua tahun).

|

Penilaian Dropbox |

|

|

Penjualan Dropbox |

200 juta |

|

Pendanaan |

257 Juta |

|

Estimasi Valuasi |

10.000 Juta |

|

EV/Penjualan |

50X |

Drop Box melaporkan penjualannya sekitar $200 juta, menyiratkan kelipatan EV/Penjualan sekitar 50x.

- Penjualan Kotak untuk FY14 adalah $127 juta. Jika kita menerapkan kelipatan yang sama untuk Box, maka valuasinya akan menyentuh $6-6,5 miliar.

- Dengan asumsi bahwa setelah IPO, jumlah kotak saham akan menjadi sekitar 100 juta; maka nilai per saham akan menjadi antara $60-$65 per saham

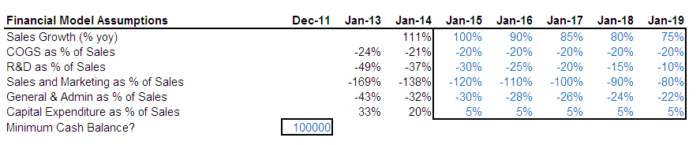

#6 – Pendekatan Arus Kas Diskon untuk Penilaian IPO Box

Arus Kas yang Didiskontokan Arus Kas yang Didiskontokan Analisis arus kas yang didiskontokan adalah metode untuk menganalisis nilai sekarang dari suatu perusahaan, investasi, atau arus kas dengan menyesuaikan arus kas masa depan dengan nilai waktu dari uang. Analisis ini menilai nilai wajar aset, proyek, atau perusahaan saat ini dengan mempertimbangkan banyak faktor seperti inflasi, risiko, dan biaya modal, serta menganalisis kinerja masa depan perusahaan.read more (DCF) memerlukan pendekatan peramalan dan pemodelan keuangan masa depan. Meskipun menyiapkan model keuangan adalah tugas yang relatif lebih mudah, area di mana saya menghadapi masalah adalah asumsi (Pertumbuhan penjualan, Biaya, Margin, Capex, dll.), semuanya mengarah ke Arus Kas Gratis ke perusahaan.

Kotak Peramalan Arus Kas Bebas (FCFF)

Peramalan FCFF dari Box Inc melibatkan persiapan model keuangan Box terintegrasi. Tapi di sini ada beberapa asumsi penting yang digunakan dalam model.

Dengan menggunakan asumsi di atas, kami menemukan bahwa perusahaan tidak menghasilkan arus kas bebas dalam lima tahun ke depan.

Berikut pengamatan mengenai Model DCF untuk FCFF

- Kotak FCFF berbahaya untuk lima tahun ke depan. Saya merasa tidak tepat untuk meramalkan di luar periode ini karena hal itu menimbulkan volatilitas lebih lanjut.

- Bahkan jika kita memperkirakan untuk 5-10 tahun lagi, kontribusi dari Terminal ValueTerminal ValueTerminal Value adalah nilai proyek pada tahap di mana nilai saat ini tidak dapat dihitung. Nilai ini adalah nilai permanen dari sana dan seterusnya. baca lebih lanjut Total Enterprise valueEnterprise ValueEnterprise value (EV) adalah penilaian perusahaan terhadap suatu perusahaan, ditentukan dengan menggunakan kapitalisasi pasar dan total hutang.Baca lebih lanjut setidaknya 90-95%. Ini menyisakan terlalu banyak ruang untuk kesalahan karena penilaian Box dapat berubah secara substansial dengan sedikit perubahan dalam asumsi + [Biaya Hutang * % Hutang * (Tarif 1 Pajak)]” url=”https://www.wallstreetmojo. com/weighted-average-cost-capital-wacc/”]WACC”WACC””Tingkat pertumbuhan dan.

Jika Anda baru mengenal Analisis Perusahaan, Anda dapat melihat Analisis Rasio ini Analisis ExcelRatio Analisis ExcelRatio adalah interpretasi kuantitatif dari kinerja keuangan perusahaan. Ini memberikan informasi berharga tentang profitabilitas, solvabilitas, efisiensi operasional, dan posisi likuiditas organisasi sebagaimana diwakili oleh laporan keuangan. Baca lebih lanjut Studi Kasus untuk mempelajari lebih lanjut tentang Analisis Fundamental.

Langkah selanjutnya?

Ada yang saya lewatkan? Beri tahu saya pendapat Anda, umpan balik Anda dengan Meninggalkan Komentar

ps – Saya tidak mewakili perusahaan pialang mana pun. Pandangan di atas adalah penilaian saya terhadap Box IPO. Saya telah mencoba yang terbaik untuk memastikan akurasi faktual dari analisis tersebut; namun, jangan ragu untuk memberi saya tindakan korektif jika Anda menemukan kesalahan.

Artikel yang Direkomendasikan

- Pra IPO

- Panduan Pasti untuk IPO Alibaba

- Beta di CAPM

- DCF Nilai Terminal

")