Kalkulator Hipotek Balon

Kalkulator Hipotek Balon digunakan untuk menghitung jumlah saldo balon yang jatuh tempo pada akhir jangka waktu pinjaman. Rumus untuk menghitung saldo balon mirip dengan yang digunakan untuk menghitung saldo pinjaman hipotek.

Kalkulator Hipotek Balon

PV x (1+r) n – P x [(1+r) n – 1 / r]

Di mana,

- PV adalah nilai sekarang dari Original Balance

- P adalah Pembayaran

- r adalah tingkat bunga

- n adalah frekuensi pembayaran

PV

Nilai Sekarang Saldo Awal

$

P

Pembayaran

$

ROI (r)

tingkat bunga

%

n

frekuensi pembayaran

Bagaimana Menghitung?

Salah satu kebutuhan untuk mengikuti langkah-langkah di bawah ini untuk menghitung jumlah angsuran bulanan.

- Pertama, kita akan menghitung angsuran periodik yang sama dengan asumsi tidak ada pelunasan balon, dan kita akan mulai dengan jumlah pokok.

- Kalikan jumlah pokok atau jumlah pinjaman dengan suku bunga.

- Kita perlu menambah suku bunga yang sama sampai periode pinjaman.

- Kita sekarang perlu mendiskon hasil di atas yang diperoleh pada langkah 3 sebagai berikut:

- Setelah memasukkan rumus diatas di excel, kita akan mendapatkan cicilan berkala yang sebagian besar merupakan cicilan bulanan.

Sekarang, akan ada istilah dimana pinjaman harus dibayar penuh. Ambil jumlah Pinjaman sebagai Jumlah Pokok Pinjaman Sebagai Pokok Pinjaman Jumlah Pokok mengacu pada jumlah yang sebenarnya diberikan sebagai pinjaman dari pemberi pinjaman uang kepada peminjamnya dan itu adalah jumlah bunga yang dibebankan oleh pemberi pinjaman uang dari peminjam untuk penggunaan uangnya.baca lebih lanjut Nilai, jumlah angsuran sebagai pembayaran, dan tingkat bunga, dan masukkan yang sama dalam persamaan yang disebutkan di atas.

Angka yang dihasilkan adalah pembayaran balon Pembayaran balon Pembayaran balon adalah jumlah yang sangat besar yang dibayarkan pada akhir masa pinjaman. Sebagian besar pinjaman balon datang dengan jangka waktu pendek; itu bisa berupa pinjaman komersial, hipotek, atau pinjaman yang diamortisasi penuh. Selain itu, cicilan terakhir setidaknya dua kali lipat dari cicilan sebelumnya. Baca lebih lanjut yang harus dilakukan.

Contoh Hipotek Balon

Di bawah ini adalah beberapa contoh Kalkulator Hipotek Balon.

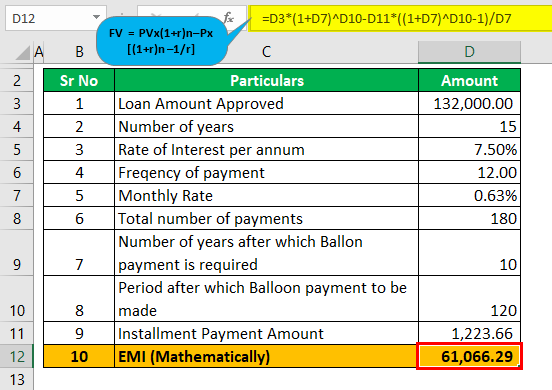

Contoh 1

Tuan Zee telah mengambil pinjaman Hipotek Balon, yang menyatakan jangka waktunya sebagai 10/15, dengan tingkat tahunan 7,5% majemuk setiap bulan. Jumlah pinjaman yang dipinjam adalah $132.000. Jumlah cicilan bulanan yang harus dibayar Tn. Zee mencapai sekitar $1.223,66

Berdasarkan informasi di atas, Anda harus menghitung jumlah KPR Balon yang harus dibayar pada akhir jangka waktu.

Larutan:

- Struktur Istilah Struktur Istilah Struktur istilah adalah representasi grafis yang menggambarkan hubungan antara suku bunga dan berbagai jatuh tempo. Grafik itu sendiri disebut ‘kurva hasil.’ Struktur jangka suku bunga memainkan peran penting dalam ekonomi apa pun dengan memprediksi lintasan suku bunga di masa depan.Baca lebih lanjut adalah bahwa pinjaman akan diamortisasi selama 15 tahun, dan kita perlu mencari tahu berapa jumlah yang harus dibayarkan pada akhir tahun 10 tahun sebagai pembayaran sekaligus.

- Kita dapat menggunakan rumus di bawah ini untuk menghitung nilai mendatang dari pembayaran balon yang akan dilakukan pada akhir 10 tahun: FV = PV*(1+r) n –P*[(1+r) n –1/r]

- Tingkat bunga per tahun adalah 7,5%, dan bulanan menjadi 7,5%/12, yaitu 0,50%.

= 100.000*(1+0,50%) 120 –1.223,66 x [(1+0,50%) 120 –1/0,50%]

= 61.066,29

- Sisa saldo yang harus dibayar dengan pembayaran akhir adalah $61.066,29, yang merupakan pembayaran balon dan harus dibayar pada akhir 10 tahun.

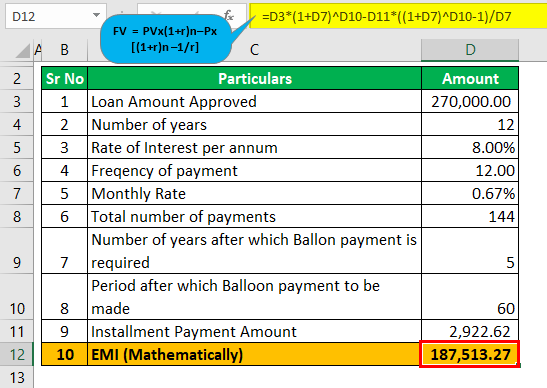

Contoh #2

Perusahaan X ingin membeli properti baru di area mewah di kota mereka. Tetapi karena kenaikan harga properti baru-baru ini, mereka tidak mau berinvestasi dalam jumlah besar. Oleh karena itu, mereka memilih untuk menyewa properti di leasingLeaseLeasing adalah pengaturan di mana hak aset dialihkan kepada orang lain tanpa mengalihkan kepemilikan. Secara sederhana, itu berarti memberikan aset untuk disewa atau disewakan. Orang yang memberikan aset adalah ‘Lessor’, orang yang mengambil aset untuk disewakan adalah ‘Lessee.’baca lebih lanjut. Mereka tahu bahwa jika mereka menyewa properti untuk disewakan, arus kas keluar akan terlalu tinggi bagi mereka. Tingkat bunga pasar di mana mereka dapat meminjam adalah 8%.

Selanjutnya, mereka mengantisipasi bunga tunai yang lebih tinggi dalam waktu dekat, katakanlah dalam lima tahun ke depan, dan mereka akan dapat membeli properti tersebut. Sejak saat itu, mereka memutuskan untuk menyewanya dan membelinya setelah lima tahun. Struktur jangka pinjaman adalah 5/12, dan nilai properti adalah $270.000. Karena latar belakang perusahaan dan direksi terlalu bagus, mereka ditawari pembiayaan 100%. Jumlah cicilan bulanan adalah 2.922,62 Anda harus menghitung pembayaran balon yang harus dilakukan perusahaan pada akhir 5 tahun, sedangkan pinjaman diamortisasi. Setiap cicilan terdiri dari jumlah pokok dan komponen bunga sampai akhir jangka waktu pinjaman atau sampai dengan jumlah penuh pinjaman lunas.baca lebih lanjut selama 12 tahun.

Larutan:

- Struktur istilah adalah pinjaman akan diamortisasi Pinjaman Akan Diamortisasi Rumus pinjaman diamortisasi digunakan untuk menghitung pembayaran tahunan atau bulanan yang harus dilakukan peminjam kepada pemberi pinjaman untuk pinjaman yang telah mereka ambil. Pembayaran bunga tahunan ditambah porsi tahunan dari utang jangka panjang merupakan pembayaran tahunan. Baca lebih lanjut selama 12 tahun, dan kita perlu mencari tahu berapa jumlah yang harus dibayar pada akhir 5 tahun sebagai pembayaran sekaligus.

- Kita dapat menggunakan rumus di bawah ini untuk menghitung nilai masa depanRumus Untuk Menghitung Nilai Masa DepanRumus Nilai Masa Depan (FV) adalah terminologi keuangan yang digunakan untuk menghitung nilai arus kas pada tanggal futuristik dibandingkan dengan penerimaan asli. Tujuan dari persamaan FV adalah untuk menentukan nilai masa depan dari investasi prospektif dan apakah pengembalian menghasilkan pengembalian yang cukup untuk memperhitungkan nilai waktu uang. Baca lebih lanjut tentang pembayaran balon yang akan dilakukan pada akhir tahun ke-5: FV = PV x (1+r) n – P x [ (1+r) n – 1 / r ]

- Tingkat bunga per tahun adalah 8,00%, dan bulanan menjadi 8,00%/12, yaitu 0,67%.

= 270.000 x (1+0,67%) 60 – 2.922,62 x [ (1+0,67%) 60 – 1 / 0,67% ]

= 187.513,27

- Sisa saldo yang harus dibayar dengan pembayaran akhir adalah $187.513,27, yang merupakan pembayaran balon dan harus dibayar pada akhir tahun ke-5.

Kesimpulan

Kalkulator Hipotek balon umumnya terlihat di pasar hipotek, dan manfaat yang mereka miliki adalah pada awalnya, mereka memerlukan pembayaran yang lebih rendah. Hipotek Balon mungkin lebih disukai bagi orang atau perusahaan yang memiliki masalah arus kas dalam waktu dekat, dan selanjutnya, mereka mengharapkan arus kas yang lebih tinggi nanti di suatu tempat di masa depan ketika pembayaran balon sudah dekat. Peminjam harus siap di akhir masa pinjaman untuk melakukan pembayaran balon mereka.

Artikel yang Direkomendasikan

Ini adalah panduan untuk Kalkulator Hipotek Balon. Di sini kita belajar cara menghitung jumlah saldo balon yang jatuh tempo pada akhir jangka waktu pinjaman. Anda dapat mempelajari lebih lanjut tentang keuangan dari artikel berikut –

- Hitung Mortgage dengan Pajak & Asuransi

- Kalkulator Pembiayaan Otomatis

- Formula Hipotek

- APR hipotek vs Suku Bunga