Kalkulator Alokasi Aset

Kalkulator Alokasi Aset akan digunakan oleh seorang individu untuk mengalokasikan dana atau investasi mereka dalam kelas aset yang berbeda tergantung pada usia, profil risiko, tujuan hidup, dll.

Kalkulator Alokasi Aset

100 – A

Di mana,

- A adalah usia individu.

SEBUAH

adalah usia individu.

$

Tentang Kalkulator Alokasi Aset

Rumus Perhitungan Alokasi Aset adalah sebagai berikut:

Alokasi Aset untuk Stok = 100 – A

Di mana,

A adalah usia individu.

Catatan: Sisa porsi akan diinvestasikan dalam obligasi atau uang tunai, yang risikonya lebih kecil jika dibandingkan dengan saham.

Alokasi aset bukanlah tugas yang mudah, dan tidak ada satu metode untuk menentukan hal yang sama, dan ini bervariasi dari kasus ke kasus dan individu ke individu. Ini melibatkan faktor pertimbangan seperti usia, profil risiko, tujuan hidup, utang saat ini, dll., Yang memengaruhi banyak keputusan alokasi aset. Manajer portofolio akan menangani dana tersebut dan mengubah alokasi aset yang sesuai. Mereka memiliki Pernyataan Kebijakan Investasi, biasa disebut IPS, yang harus memiliki tingkat pengembalian yang telah ditentukan Tingkat Pengembalian Tingkat Pengembalian (ROR) mengacu pada pengembalian investasi yang diharapkan (keuntungan atau kerugian) & dinyatakan sebagai persentase. Anda dapat menghitungnya dengan, ROR = {(Nilai Investasi Saat Ini – Nilai Investasi Awal)/Nilai Investasi Awal} * 100baca lebih lanjut yang diperlukan pada portofolio, dan alokasi akan ditentukan sesuai dan terus berubah jika ada perubahan pada salah satu faktor penting.

Namun, karena ini melibatkan banyak kerumitan dan perhitungan, kami akan fokus pada rumus sederhana (aturan praktis) di mana kami akan mengurangi usia dari 100 untuk menentukan alokasi yang akan dibuat dalam saham, yang dianggap sebagai aset berisiko. Persentase sisanya dapat dialokasikan ke aset yang kurang berisiko atau bahkan dapat disimpan dalam bentuk tunai. Untuk kesederhanaan, kami akan mempertimbangkan tiga kelas aset. Kelas Aset. Aset diklasifikasikan ke dalam berbagai kelas berdasarkan jenis, tujuan, atau dasar pengembalian atau pasarnya. Aset tetap, ekuitas (investasi ekuitas, skema tabungan terkait ekuitas), real estat, komoditas (emas, perak, perunggu), kas dan setara kas, derivatif (ekuitas, obligasi, utang), dan investasi alternatif seperti hedge fund dan bitcoin adalah contohnya.Baca lebih lanjut – saham sebagai aset berisiko, obligasi sebagai aset yang kurang berisiko, dan setara kas diperlakukan sebagai yang paling tidak berisiko jika dibandingkan dengan dua lainnya.

Bagaimana Menghitung Menggunakan Kalkulator Alokasi Aset?

Seseorang perlu mengikuti langkah-langkah di bawah ini untuk menghitung Alokasi Aset.

Langkah #1 – Tentukan profil risiko individu, tujuan investasi, dan jumlah tahun investasi akan dilakukan.

Langkah #2 – Usia adalah faktor terpenting di sini, yang harus dicatat.

Langkah #3 – Tentukan rentang di mana investasi diperbolehkan untuk aset berisiko per faktor yang ditentukan pada langkah 1.

Langkah #4 – Sekarang kurangi usia yang dicatat pada langkah 2 dari 100, yang merupakan alokasi aset terhadap aset berisiko, yaitu ekuitas.

Langkah #5 – Persentase yang tersisa dapat dialokasikan secara merata ke obligasi dan uang tunai atau per kebutuhan individu, baik persentase yang tersisa dalam bentuk uang tunai atau obligasi.

Langkah #6 – Hasilnya adalah alokasi kasar per aturan praktis, meskipun bukan yang akurat.

Contoh 1

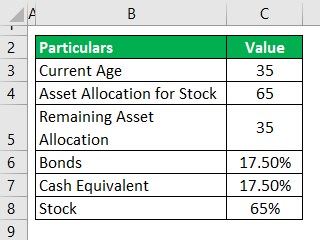

Pak Vinay adalah seorang individu yang masih melajang dan berusia 35 tahun. Dia tidak pernah berinvestasi dan tidak mengerti banyak tentang itu. Dia menetap dengan baik di rumahnya sendiri dan tidak berutang apa pun. Satu-satunya tujuannya adalah memiliki dana yang cukup untuk dirinya sendiri selama masa pensiun, yaitu 30 tahun lagi dari sekarang.

Dia mendekati penasihat keuangan yang mengakui faktor-faktornya dan mempertimbangkan kekhawatiran dan tujuan investasinya, dan memberinya pernyataan IPS yang hampir tidak dia mengerti, dan karenanya sebagai opsi terakhir, merekomendasikan dia untuk menggunakan pendekatan aturan praktis, yang akan mudah. baginya untuk mengerti dan rata-rata alokasi akan mendekati kebutuhan Tuan Vinay.

Selanjutnya, Tuan Vinay memilih untuk mengalokasikan uang tunai dan obligasi juga.

Berdasarkan informasi di atas, Anda diminta untuk menghitung Alokasi Aset per pendekatan aturan praktis.

Larutan:

Kita dapat mencatat di sini bahwa Tuan Vinay telah dilunasi dengan baik, dan tidak ada kewajiban hutang untuknya; satu-satunya tujuan hidupnya adalah untuk memiliki dana selama masa pensiunnya, dan karena itu selera risiko Selera Risiko Selera Risiko mengacu pada jumlah, tingkat, atau persentase risiko yang dimiliki oleh individu atau organisasi (sebagaimana ditentukan oleh Dewan Direksi atau manajemen). bersedia menerima sebagai imbalan atas rencana, tujuan, dan inovasinya. Baca lebih lanjut adalah mengalokasikan dana yang lebih sedikit pada aset berisiko dan lebih banyak dana pada aset yang tidak terlalu berisiko.

Sekarang kita dapat menggunakan rumus di bawah ini untuk menghitung Alokasi Aset:

Alokasi Aset = 100 – A

- = 100 – 35

- = 65%

Sesuai rumus aturan praktis di atas, alokasi terhadap aset berisiko harus 65% sebagai kerangka waktu untuk berinvestasi dalam 30 tahun, dan porsi sisanya, yaitu 100 – 65, yaitu 35%, dapat diinvestasikan pada setara kas dan obligasi.

Namun, karena kami tidak diberi alokasi khusus, kami dapat membaginya menjadi rasio yang sama, yaitu 35% / 2, yaitu 17,5% setara kas Setara Kas Setara kas adalah investasi yang sangat likuid dengan jangka waktu jatuh tempo tiga bulan atau kurang dari itu tersedia tanpa batasan untuk digunakan untuk kebutuhan atau penggunaan segera. Ini adalah investasi jangka pendek yang mudah dijual di pasar publik..baca lebih lanjut dan 17,5% dalam obligasi.

Contoh #2

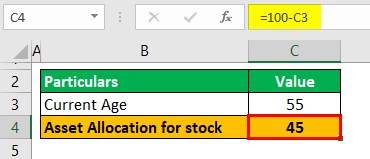

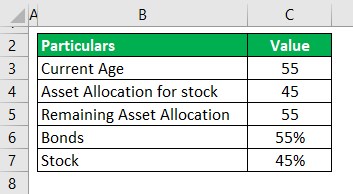

Bapak Kapoor yang berusia 55 tahun sudah cukup lama berinvestasi di pasar namun mengalami kerugian, sehingga memutuskan untuk mengurangi alokasi aset menjadi aset berisiko. Karena portofolionya turun, dia tidak yakin apa yang harus dilakukan selanjutnya. Dia ingin menerima penghasilan bulanan tetap dan jumlah sekaligus pada akhir 15 tahun. Dia tidak memiliki hutang yang belum dibayar. Dia menerima saran dari temannya, yang bergelar MBA di bidang keuangan. Karena investasi jangka panjangnya, faktor usia, dan pengetahuan yang terbatas tentang alokasi aset, Alokasi Aset Alokasi Aset adalah proses menginvestasikan uang Anda di berbagai kelas aset seperti utang, ekuitas, reksa dana, dan real estat, bergantung pada ekspektasi pengembalian dan risiko Anda. toleransi. Ini membuatnya lebih mudah untuk mencapai tujuan keuangan jangka panjang Anda. Baca lebih lanjut, sarankan dia menggunakan metode aturan praktis untuk alokasi asetnya. Tuan Kapoor tidak tertarik memegang aset apapun secara tunai.

Berdasarkan informasi yang diberikan, Anda diharuskan untuk menghitung persentase Alokasi Aset baik saham maupun obligasi sesuai dengan metode yang disarankan.

Larutan:

Kita dapat mencatat di sini bahwa Tuan Kapoor telah dilunasi dengan baik, dan tidak ada kewajiban hutang untuknya; satu-satunya tujuan hidupnya adalah memiliki dana selama masa pensiunnya, dan oleh karena itu selera risikonya adalah mengalokasikan dana yang lebih kecil ke aset berisiko dan lebih banyak dana di aset yang kurang berisiko.

Sekarang kita dapat menggunakan rumus di bawah ini untuk menghitung Alokasi Aset:

Alokasi Aset = 100 – A

- = 100 – 55

- = 45%

Dia tidak tertarik untuk meningkatkan alokasi terhadap aset berisiko. Sesuai rumus aturan praktis di atas, alokasi terhadap aset berisiko harus 45% dari kerangka waktu investasi dalam 15 tahun. Bagian yang tersisa, yaitu 100 – 45, yaitu 55%, dapat diinvestasikan dalam obligasi dan akan memenuhi kebutuhannya untuk memperoleh pendapatan tetapPendapatan TetapPendapatan Tetap mengacu pada investasi yang membayar bunga tetap dan dividen kepada investor hingga jatuh tempo. Obligasi pemerintah dan perusahaan adalah contoh investasi pendapatan tetap.baca lebih lanjut.

Kesimpulan

Alokasi aset tidak mudah dan bergantung pada kasus per kasus dan jenis individu; faktor risiko mereka, cakrawala waktu, persyaratan likuiditas, persyaratan pajak, persyaratan hukum, dll., adalah beberapa faktor yang menyebabkan alokasi aset. Karena banyak orang tidak memiliki pengetahuan tentang pasar modal Pasar Modal Pasar modal adalah tempat di mana pembeli dan penjual berinteraksi dan memperdagangkan sekuritas keuangan seperti surat utang, saham, instrumen utang, obligasi, dan instrumen derivatif seperti futures, opsi, swap, dan yang diperdagangkan di bursa. dana (ETF). Ada dua jenis pasar: pasar primer dan pasar sekunder.Baca lebih lanjut, metode rule of thumb ini akan berguna.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Kalkulator Alokasi Aset. Di sini kami memberikan beberapa contoh kalkulator yang digunakan seseorang untuk mengalokasikan dana atau investasi mereka di kelas aset yang berbeda. Anda juga dapat melihat artikel bermanfaat berikut –

- Perbankan Investasi vs Manajemen Aset

- Manajemen aset

- Karir di Manajemen Aset

- Tips Masuk ke Manajemen Aset

")