Kalkulator Penghasilan Pensiun

Kalkulator Penghasilan Pensiun dapat digunakan untuk menghitung jumlah yang akan tersedia pada saat pensiun sambil menabung dan mengumpulkannya secara berkala.

Kalkulator Penghasilan Pensiun

B x (1+r) Fxn + I x [((1+r) Fxn – 1)x (1+r) / r ]

Di mana,

- B adalah jumlah yang sudah disetorkan

- I adalah jumlah tetap berkala yang diinvestasikan secara berkala

- r adalah tingkat bunga

- F adalah frekuensi bunga yang dibayarkan

- n adalah jumlah periode penghematan yang harus dilakukan.

B

jumlah yang sudah disetorkan

$

Saya

jumlah tetap berkala yang diinvestasikan secara berkala

$

r

ROI

%

F

frekuensi minat

n

jumlah periode

Tentang Kalkulator Pendapatan Pensiun

Rumus untuk menghitung Penghasilan Pensiun adalah sebagai berikut:

Penghasilan Pensiun Berkala dibuat kemudian dihitung:

B * (1+r) F*n + I * [(1+r) F*n – 1 / r ]

Jika investasi dilakukan pada awal periode:

B * (1+r) F*n + I * [((1+r) F*n – 1)* (1+r) / r ]

Di mana,

- B adalah jumlah yang sudah disetorkan

- I adalah jumlah tetap berkala yang diinvestasikan secara berkala

- r adalah tingkat bunga

- F adalah frekuensi bunga dibayarkan

- n adalah jumlah periode penghematan yang harus dilakukan.

Kalkulator Penghasilan Pensiun dapat digunakan untuk menghitung berapa jumlah yang akan tersedia bagi individu ketika dia menabung sejumlah uang secara berkala dan berinvestasi pada tingkat pengembalian tertentu. Seseorang perlu merencanakan berapa jumlah yang dia butuhkan, berapa tahun dia berharap untuk hidup setelah pensiun, dan penghasilan yang dia harapkan. Kalkulator ini akan digunakan untuk menghitung pengembalian yang diperoleh dari investasi yang dilakukan dan berapa jumlah yang tersedia setiap bulan setelah pensiun.

Ada banyak produk dimana individu dapat diinvestasikan dan membuat rencana pensiun. Ini tergantung pada tingkat inflasi, jumlah tahun pensiun, tarif pajak saat ini, tarif pajak pensiun, pengembalian yang diperoleh sebelum pensiun, dan pengembalian yang diperoleh setelah pensiun. Semua faktor ini perlu dipertimbangkan sebelum memutuskan untuk berinvestasi dan memperbaikinya pada tingkat tertentu.

Bagaimana Cara Menghitung Menggunakan Kalkulator Pendapatan Pensiun?

Seseorang perlu mengikuti langkah-langkah di bawah ini untuk menghitung jumlah Pensiun.

Langkah #1 – Tentukan saldo awal atau jumlah yang disisihkan untuk masa pensiun, karena jumlah itu pun akan digunakan untuk menghitung jumlah jatuh tempo.

Langkah #2 – Cari tahu tingkat bunga yang akan diperoleh pada usia Pra-pensiun.

Langkah #3 – Sekarang, tentukan durasi yang tersisa dari usia saat ini hingga usia pensiun.

Langkah #4 – Bagilah tingkat bunga dengan jumlah periode pendapatan yang harus dibayarkan. Misalnya, jika tarif yang dibayarkan adalah 4% dan dimajemukkan setiap tahun, maka tingkat bunganya adalah 4%/1, yaitu 4,00%.

Langkah #5 – Sekarang gunakan rumus yang telah dibahas di atas untuk menghitung jumlah jatuh tempo Pendapatan Pensiun, yang dilakukan secara berkala.

Langkah #6 – Angka yang dihasilkan akan menjadi jumlah jatuh tempo yang mencakup pendapatan ditambah jumlah kontribusi.

Langkah #7 – Mungkin ada kewajiban pajak pada saat pensiun, yang harus diperhitungkan dengan tepat.

Langkah #8 – Sekarang, setelah akuntansi untuk taxAccounting Untuk TaxAccounting pajak adalah kerangka kerja yang mempertimbangkan pengembalian pajak alih-alih pengungkapan laporan keuangan publik sambil mencatat dan menyajikan transaksi bisnis dalam pembukuan. Itu sesuai dengan peraturan dan kebijakan Internal Revenue Code perusahaan.Baca lebih lanjut, seseorang dapat membagi jumlahnya dengan jumlah periode yang diharapkan individu untuk hidup selama masa pensiun.

Contoh 1

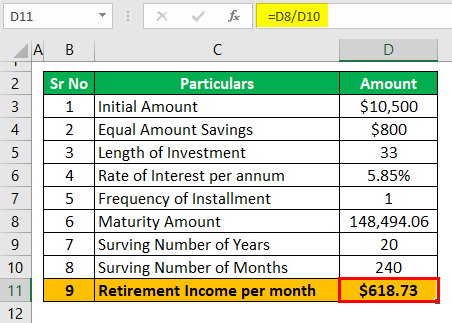

Bapak A saat ini berusia 32 tahun dan telah mengumpulkan dana untuk masa pensiunnya. Saat ini, ia memiliki $10.500 di rekening dana pensiunnya. Dia telah mulai menyetor $800 per tahun untuk masa pensiunnya, dan dia akan membayar pajak 15% atas investasinya. Dia akan mendapatkan 6,88% dari investasinya, dan dia berencana untuk pensiun pada usia 65 tahun, dan dia mempertimbangkan untuk hidup selama 20 tahun lagi setelah pensiun.

Berdasarkan informasi yang diberikan, Anda diminta untuk menghitung jumlah yang dapat ditarik Tn. A setiap bulan setelah pensiun.

Larutan:

Kami diberi rincian di bawah ini:

- B = $10.500

- I = Jumlah tetap yang disetorkan secara berkala, yaitu $8,00

- T = Tarif pajak 15%

- r = Suku bunga, yaitu 6,88% sebelum pajak dan dimajemukkan setiap tahun dan sesudah pajak, menjadi 6,88% x (1 – 0,15), yaitu 5,85%

- F = Frekuensi yang tahunan di sini, maka akan menjadi 1

- n = jumlah tahun Penghasilan Pensiun yang diusulkan akan dibuat berbeda dari usia pensiun dikurangi usia saat ini (65 – 32), yaitu 33 tahun.

|

Nomor Sr |

Keterangan |

Jumlah |

|

1 |

Jumlah awal |

$10.500 |

|

2 |

Tabungan Jumlah Sama |

$800 |

|

3 |

Panjang Investasi |

33 |

|

4 |

Tingkat Bunga per tahun |

5,85% |

|

5 |

Frekuensi Angsuran |

1 |

Sekarang, kita dapat menggunakan rumus di bawah ini untuk menghitung jumlah jatuh tempo.

Jumlah Jatuh Tempo = B * (1+r) F*n + I * [((1+r) F*n – 1)* (1+r) / r ]

- = $10.500 x ( 1 + 5,85% ) 1 x 33 + $800 x [(1+5,85%) 1×33 – 1 x (1+5,85%) / 5,85%]

- = $148.494,06

- = $10.500 x ( 1 + 5,85% ) 1 x 33 + $800 x [(1+5,85%) 1×33 – 1 x (1+5,85%) / 5,85%]

- = $148.494,06

Dia memperkirakan akan bertahan selama 20 tahun lebih selama masa pensiunnya, dan karena itu, dia akan menerimanya selama 20 x 12, yaitu 240 bulan, dan pendapatan pensiun per bulan akan menjadi $148,494.06 / 240, yaitu $618,73.

Tn. A dapat menarik diri setiap bulan setelah pensiun adalah $618,73

Contoh #2

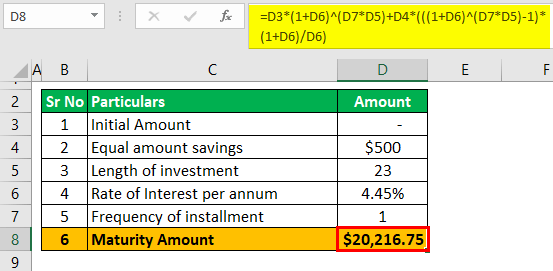

Tuan Zee, yang memiliki 23 tahun sisa masa pensiunnya, telah mulai merencanakan masa pensiunnya pada usia 66 tahun, dan dia memperkirakan bahwa dia akan hidup lebih lama 25 tahun setelah dia pensiun. Tarif pajak pra-pensiunnya adalah 18% dan pajak pasca-pensiun adalah 10%. Investasinya, bagaimanapun, tidak akan menghasilkan pengembalian apa pun setelah dia pensiun. Dia ingin menginvestasikan $500 setiap tahun di rekening pensiun dan ingin meningkatkan jumlahnya dengan tingkat inflasi Tingkat Inflasi Rumus tingkat inflasi membantu memahami seberapa banyak harga barang dan jasa dalam perekonomian telah meningkat dalam setahun. Ini dihitung dengan membagi perbedaan antara dua Indeks Harga Konsumen (CPI) dengan CPI sebelumnya dan mengalikannya dengan 100.Baca lebih lanjut setiap tahun. Dia ingin menarik diri setiap bulan setelah pensiun dan berinvestasi selama awal tahun. Investasinya akan menghasilkan 6,43%, dan rata-rata inflasi sesuai harapannya adalah 1%.

Berdasarkan informasi yang diberikan, Anda diminta untuk menghitung jumlah yang dapat ditarik Tn. A setiap bulan setelah pensiun.

Larutan:

Kami diberi rincian di bawah ini:

- B = $0

- I = Jumlah tetap yang disetorkan secara berkala, yaitu $500

- T = Tarif pajak 18%

- I = Tingkat Inflasi 1%

- r = Tingkat bunga, yaitu 6,43% sebelum pajak dan merupakan tingkat bunga nominal Tingkat Bunga Nominal Tingkat bunga Nominal mengacu pada tingkat bunga tanpa penyesuaian inflasi. Ini adalah suku bunga jangka pendek yang digunakan oleh bank sentral untuk menerbitkan pinjaman.baca lebih lanjut dan digabungkan setiap tahun dan tingkat setelah pajak dan pasca inflasi akan menjadi (6,43% -1,00%) x (1 – 0,18), yang adalah 5,27%

- F = Frekuensi yang tahunan di sini, maka akan menjadi 1

- n = jumlah tahun Penghasilan Pensiun yang diusulkan akan dibuat berbeda dari usia pensiun dikurangi usia saat ini (66 – 43), yaitu 23 tahun.

|

Nomor Sr |

Keterangan |

Jumlah |

|

1 |

Jumlah awal |

– |

|

2 |

Jumlah tabungan yang sama |

$500 |

|

3 |

Panjang investasi |

23 |

|

4 |

Tingkat Bunga per tahun |

4,45% |

|

5 |

Frekuensi angsuran |

1 |

Sekarang, kita dapat menggunakan rumus di bawah ini untuk menghitung jumlah jatuh tempo.

Jumlah Jatuh Tempo= B * (1+r) F*n + I * [((1+r) F*n – 1)*(1+r) / r ]

- = 0 x ( 1 + 4,45% ) 1 x 23 + 500 x [(1+4,45%) 1×23 – 1 x (1+4,45%) / 4,45%]

- = $20.216,75

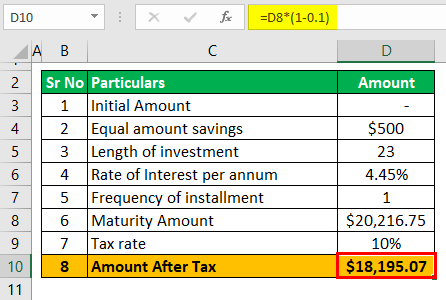

Sekarang pada saat pensiun, tarif pajak akan menjadi 10% dan karenanya setelah pajak, menjadi 20.216,75 x (1 – 0,10) yaitu $18.195,07

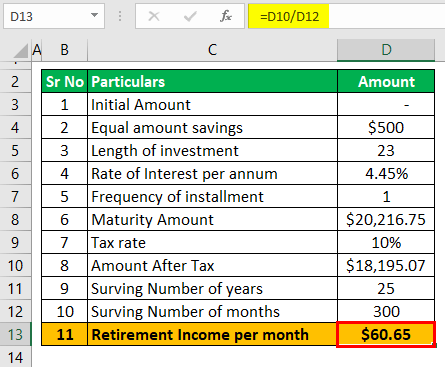

Dia memperkirakan untuk bertahan selama 25 tahun lebih selama masa pensiunnya dan oleh karena itu, dia akan menerimanya selama 25 x 12, yaitu 300 bulan dan pendapatan pensiun per bulan akan menjadi $18,195.07 / 300 yaitu $60,65.

Tn. A dapat menarik pos bulanan setelah pensiun adalah $60,65

Kesimpulan

Seperti dibahas di atas, kalkulator pendapatan pensiun dapat digunakan untuk menghitung jumlah berkala yang tersedia untuk individu secara berkala. Seseorang perlu memahami pengeluaran mereka dan kehidupan seperti apa yang ingin mereka tinggalkan setelah pensiun dan merencanakannya dengan tepat.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Kalkulator Pendapatan Pensiun. Di sini kami menyediakan kalkulator yang digunakan untuk menghitung pendapatan pensiun yang tersedia pada saat pensiun dengan beberapa contoh. Anda juga dapat melihat artikel bermanfaat berikut –

- Kalkulator Tabungan

- Kalkulator Hipotek

- Kalkulator Hipotek Balon

- Kalkulator Uang Muka Mobil

- Kalkulator Pensiun

")