Apa itu Amortisasi Garis Lurus?

Amortisasi garis lurus adalah salah satu metode yang digunakan untuk amortisasi biaya aset tidak berwujud atau mengalokasikan biaya bunga yang terkait dengan penerbitan obligasi oleh perusahaan secara merata di setiap periode akuntansi perusahaan. Periode Akuntansi Perusahaan mengacu pada periode di mana semua transaksi keuangan dicatat dan laporan keuangan disiapkan. Ini mungkin triwulanan, semesteran, atau tahunan, tergantung pada periode di mana Anda ingin membuat laporan keuangan untuk disajikan kepada investor sehingga mereka dapat melacak dan membandingkan kinerja perusahaan secara keseluruhan.baca lebih lanjut sampai akhir hayat aset tidak berwujud atau obligasi sampai jatuh tempo masing-masing dalam laporan laba rugi perusahaan.

Jenis Amortisasi Garis Lurus

Berikut ini adalah situasi utama dalam hal metode Amortisasi Garis Lurus digunakan:

#1 – Alokasi Bunga Obligasi

Dalam situasi ini, perusahaan mengalokasikan bunga atas obligasi yang diterbitkannya secara merata selama umur aset. Bunga ini muncul ketika perusahaan menerbitkan obligasi dengan harga diskon, tetapi bunga dibayarkan pada nilai nominal. Jadi, perusahaan harus mengamortisasi obligasi Amortisasi Obligasi Ketika sebuah perusahaan menerbitkan obligasi kepada investor dengan tingkat kupon yang lebih tinggi dari tingkat bunga pasar, investor dapat menawar lebih tinggi dari nilai nominal obligasi. Kelebihan premi yang diterima diamortisasi oleh perusahaan selama jangka waktu obligasi, dan konsepnya dikenal sebagai Amortisasi Premi Obligasi .baca lebih lanjut diskon yang diberikan, yaitu selisih antara nilai nominal dan nilai yang diterima selama sisa jangka waktu jatuh tempo obligasi. menjalin kedekatan.

#2 – Membebankan Biaya Aset Tidak Berwujud

Di bawah metode ini, biaya aset tidak berwujud Aset Tak Berwujud Aset Tak Berwujud adalah aset yang dapat diidentifikasi yang tidak memiliki keberadaan fisik, yaitu, Anda tidak dapat menyentuhnya, seperti niat baik, paten, hak cipta, & waralaba dll. Mereka dianggap jangka panjang atau aset berumur panjang karena Perusahaan menggunakannya selama lebih dari satu tahun. baca lebih lanjut seperti paten, niat baik atau kekayaan intelektual, dll., dibebankan selama masa manfaat aset tidak berwujud tersebut dalam jumlah tahunan yang sama.

#3 – Angsuran Pinjaman Bulanan

Ketika pinjaman harus dilunasi dengan cicilan yang sama, itu juga disebut sebagai amortisasi garis lurus.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Amortisasi Garis Lurus (wallstreetmojo.com)

Formula Amortisasi Garis Lurus

Rumus perhitungan Amortisasi Garis Lurus adalah sebagai berikut:

#1 – Alokasi Bunga Obligasi

Beban Dibawah Garis Lurus Amortisasi = Jumlah Bunga Obligasi/Jumlah Jangka Waktu Dalam Umur Obligasi

Di mana,

- Jumlah Bunga Total = selisih antara nilai nominal dan nilai yang diterima selama sisa periode jatuh tempo obligasi

- Jumlah periode dalam umur Obligasi = Sisa periode obligasi sampai jatuh tempo.

#2 – Membebankan Biaya Aset Tidak Berwujud

Biaya di bawah Garis Lurus Amortisasi = Biaya Aset Tak Berwujud / Masa Manfaat Aset Tak Berwujud

Di mana,

- Biaya aset tidak berwujud = jumlah yang dibayarkan untuk aset tidak berwujud dikurangi nilai sisa Nilai Sisa Nilai sisa atau nilai sisa adalah perkiraan nilai aset setelah masa manfaatnya berakhir. Misalnya, jika mesin perusahaan memiliki masa pakai 5 tahun dan hanya bernilai $5.000 pada akhir periode tersebut, nilai sisa adalah $5.000.baca lebih lanjut tentang aset tidak berwujud tersebut.

- Masa manfaat dari aset tidak berwujud = jumlah tahun dari sisa masa manfaat dari aset tidak berwujud tersebut;

Contoh

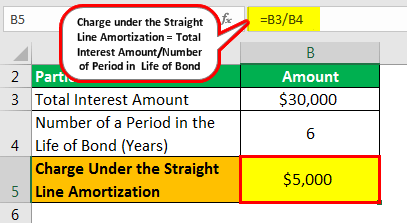

Contoh #1 – Alokasi Bunga Obligasi

Misalnya, Perusahaan A ltd. menerbitkan 1.000 obligasi di pasar dengan nilai nominal masing-masing $1.000 dengan harga masing-masing $970. Jangka waktu penerbitan obligasi di pasar adalah enam tahun. Hitung beban bunga setiap tahun pada laporan laba rugi perusahaan dengan menggunakan metode Garis Lurus.

Larutan

Dalam kasus ini, nilai nominal dari setiap obligasi yang diterbitkan adalah $1.000, dan harga penerbitannya adalah $970. Jadi, diskon yang diterbitkan per obligasi menjadi $30 ($1.000- $970). Jadi total diskon yang diberikan untuk semua obligasi menjadi $30.000 (diskon per obligasi * jumlah obligasi yang diterbitkan = $30* 1.000).

Perusahaan perlu mengamortisasi diskon ini karena diskon muncul ketika perusahaan menerbitkan obligasi dengan nilai kurang dari nilai nominalnya. Tetap saja, bunga harus dibayarBunga Harus DibayarBunga Hutang adalah jumlah biaya yang telah dikeluarkan tetapi belum dibayar. Ini adalah kewajiban yang muncul di neraca perusahaan. Baca lebih lanjut tentang nilai nominal dan bukan pada harga penerbitan yang didiskon. Nah, dengan menggunakan metode garis lurus, diskon obligasi akan dihapusbukukan Dihapusbukukan adalah pengurangan nilai aset yang ada dalam pembukuan perusahaan pada periode waktu tertentu dan dicatat sebagai beban akuntansi terhadap pembayaran yang tidak diterima atau kerugian atas aset. Baca lebih lanjut oleh perusahaan dalam jumlah yang sama selama umur obligasi sebagai berikut:

- Total Jumlah Bunga = $30.000

- Jumlah Periode dalam umur Obligasi = 6 tahun

Perhitungan Amortisasi Garis Lurus

- = $30.000/6

- = $5.000

Jadi setiap tahun, $5.000 akan dibebankan ke laporan laba rugi perusahaan selama enam tahun ke depan.

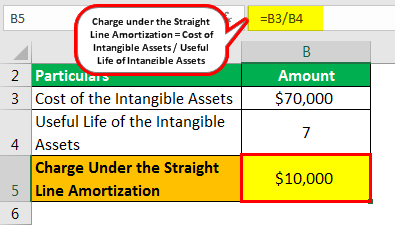

Contoh #2 – Membebankan Biaya Aset Tidak Berwujud

Misalnya, Perusahaan A ltd membeli goodwill GoodwillDalam akuntansi, goodwill adalah aset tidak berwujud yang dihasilkan ketika satu perusahaan membeli perusahaan lain dengan harga yang lebih besar daripada jumlah aset bersih perusahaan yang dapat diidentifikasi pada saat akuisisi. Itu ditentukan dengan mengurangkan nilai wajar aset bersih teridentifikasi perusahaan dari total harga pembelian. Baca lebih lanjut untuk $70.000, memiliki estimasi masa manfaat tujuh tahun tanpa nilai sisa di akhir. Hitung beban tahunan dengan menggunakan metode amortisasi garis lurus.

Larutan

- Biaya aset tidak berwujud = $ 70.000.

- Masa manfaat aset tidak berwujud = 7 tahun

Perhitungan Amortisasi Garis Lurus

- = $70.000/7

- = $10.000

Jadi setiap tahun, $10.000 akan dibebankan dalam laporan laba rugi perusahaan selama tujuh tahun ke depan.

Keuntungan

Keuntungan yang berbeda adalah sebagai berikut:

- Ini adalah metode yang sederhana dan tidak memakan waktu seperti setiap tahun; jumlah yang sama harus dibebankan ke laporan laba rugiLaporan Laba Rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan pengeluaran perusahaan dari waktu ke waktu untuk menentukan laba atau rugi perusahaan dan mengukur aktivitas bisnisnya dari waktu ke waktu berdasarkan kebutuhan pengguna.baca lebih lanjut tentang perusahaan.

- Metode amortisasi garis lurus adalah salah satu prinsip akuntansi yang sangat bergunaPrinsip AkuntansiPrinsip akuntansi adalah pedoman dan aturan yang ditetapkan yang dikeluarkan oleh standar akuntansi seperti GAAP dan IFRS untuk diikuti perusahaan saat mencatat dan menyajikan informasi keuangan dalam pembukuan. lebih karena dengan ini, biaya atau bunga dihitung dengan cepat.

Kekurangan

Kerugian yang berbeda adalah sebagai berikut:

- Umumnya, semua aset tidak berwujud tidak berjalan setiap tahun secara seragam, sehingga metode amortisasi garis lurus tidak memperhitungkan variasi ini.

- Dalam kasus di mana masa hidup fungsional tidak dapat diestimasi dengan benar, metode ini tidak akan berguna.

Poin Penting

Berbagai poin penting tersebut adalah sebagai berikut:

- Memperkirakan umur fungsional atau jatuh tempo aset tidak berwujud atau obligasi dan pinjaman diperlukan.

- Secara sistematis menyebabkan perpindahan jumlah yang sama di setiap periode akuntansi dari akun neraca perusahaan Neraca Akun Perusahaan Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik waktu tertentu. Hal itu didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan. Baca lebih lanjut akun laporan laba rugi.

Kesimpulan

Amortisasi garis lurus sama-sama membebankan biaya aset atau bunga di setiap periode akuntansi perusahaan sampai akhir umur aset tidak berwujud atau sampai jatuh tempo obligasi, masing-masing, dalam laporan laba rugi perusahaan.

Ini adalah metode yang sederhana dan tidak memakan waktu seperti setiap tahun; jumlah yang sama harus dibebankan ke laporan laba rugi perusahaan. Namun, dalam kasus di mana masa hidup fungsional tidak dapat diperkirakan dengan tepat, metode ini tidak akan berguna.

Artikel yang Direkomendasikan

Artikel ini adalah panduan untuk Amortisasi Garis Lurus. Berikut ini akan dibahas mengenai jenis-jenis, rumus menghitung amortisasi garis lurus, serta contoh, kelebihan, dan kekurangannya. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut-

- Amortisasi Niat Baik

- Jadwal Amortisasi untuk Hipotek

- Buat Jadwal Amortisasi Pinjaman

- Amortisasi Aset Tak Berwujud