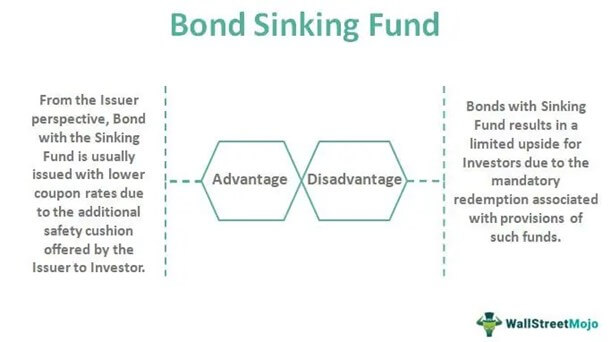

Apa itu Sinking Fund?

Sinking fund adalah dana yang secara berkala diakumulasikan oleh perusahaan sebagai cadangan. Kemudian dana cadangan digunakan untuk tujuan tertentu—pembayaran utang atau pembelian kembali obligasi pada saat jatuh tempo. Alhasil, perusahaan tidak terbebani membayar dalam jumlah besar sekaligus.

Sinking fund juga meningkatkan kredibilitas perusahaan di mata investor. Ini adalah langkah strategis—perusahaan mempersiapkan pembayaran lump sum di masa mendatang dan meminimalkan risiko investor.

Takeaway kunci

- Sinking fund adalah jumlah yang diakumulasikan oleh perusahaan selama suatu periode — setiap bulan, kuartal, atau tahun. Dana ini melayani tujuan tertentu, seperti pembayaran utang atau penebusan obligasi.

- Ini juga memberikan keamanan finansial kepada investor obligasi dan dengan demikian, meningkatkan kepercayaan mereka pada perusahaan.

- Perusahaan menggunakan dana ini untuk membebankan penyusutan aset selama masa pakainya. Mereka mentransfer jumlah yang setara ke dana untuk mengganti aset—ketika masa manfaat aset berakhir.

Sinking Fund Dijelaskan

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Sinking Fund (wallstreetmojo.com)

Sinking fund adalah uang yang disisihkan setiap bulan, kuartal, atau tahun untuk tujuan tertentu. Tujuan dapat berupa pelunasan utangUtangUtang adalah praktik meminjam barang berwujud, terutama uang oleh individu, bisnis, atau pemerintah, dari orang lain, lembaga keuangan, atau negara.baca lebih lanjut, membeli kembali obligasiBondsBonds mengacu pada utang instrumen yang dikeluarkan oleh pemerintah atau korporasi untuk memperoleh dana investor untuk jangka waktu tertentu.baca lebih lanjut, dll. Disebut juga stockpile, nest egg, atau stash. Sebagian besar perusahaan menggunakan ketentuan ini untuk obligasi. Ini adalah jaminan tambahan bahwa investor tidak akan kehilangan uang dari obligasi ini.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Sinking Fund (wallstreetmojo.com)

Selain itu, mengurangi beban perusahaan untuk mengeluarkan jumlah lumpsum pada saat jatuh tempo. Perusahaan mengambil tanggung jawab dengan menciptakan dana yang mengurangi risiko kredit pembeli obligasiRisiko KreditRisiko kredit adalah kemungkinan kerugian karena kegagalan peminjam untuk membayar kembali pinjaman atau memenuhi kewajiban utang. Hal ini mengacu pada kemungkinan bahwa pemberi pinjaman mungkin tidak menerima pokok utang dan komponen bunga, yang mengakibatkan terganggunya arus kas dan meningkatnya biaya penagihan.baca lebih lanjut. Dalam skenario seperti itu, perusahaan dapat menegosiasikan suku bunga Suku Bunga Formula suku bunga digunakan untuk menghitung jumlah pembayaran pinjaman serta bunga yang diperoleh dari deposito tetap, reksa dana, dan investasi lainnya. Ini juga digunakan untuk menghitung bunga kartu kredit. Baca lebih lanjut juga. Selain itu, perusahaan dapat menambahkan opsi fitur panggilan ke obligasi. Akibatnya, perusahaan dapat membeli kembali obligasi tersebut dengan harga yang mereka inginkan—bahkan jika ada perubahan faktorial di pasar.

Selain itu, uang dapat disisihkan untuk pembelian modal di masa depan—mesin, real estat, atau aset tetap lainnya. Aset Tetap Aset tetap adalah aset yang dimiliki untuk jangka panjang dan tidak diharapkan untuk diubah menjadi uang tunai dalam waktu singkat. Pabrik dan mesin, tanah dan bangunan, furnitur, komputer, hak cipta, dan kendaraan adalah contohnya.baca lebih lanjut. Bisnis menerapkan metode sinking fund. Di satu sisi, mereka mendepresiasi aset—di sisi lain, mereka menyisihkan jumlah yang setara sebagai persediaan. Stockpile digunakan untuk mengganti aset yang habis di masa depan. Sederhananya, stockpile atau simpanan adalah strategi yang dirancang untuk menghadapi keadaan darurat dan biaya besar Pengeluaran Pengeluaran adalah biaya yang dikeluarkan dalam menyelesaikan transaksi apa pun oleh organisasi, yang mengarah pada penciptaan pendapatan dari aset, perubahan kewajiban, atau peningkatan modal. baca lebih lanjut di masa mendatang.

Jenis

Keempat jenis sinking fund adalah sebagai berikut:

- Obligasi yang Dapat Dipanggil : Dana semacam itu dipertahankan untuk memanggil obligasi yang diterbitkan oleh perusahaan — dengan harga panggilan tetap.

- Dana Tujuan Khusus : Bisnis menyisihkan dana untuk tujuan tertentu yang telah ditentukan sebelumnya.

- Dana Pembayaran Reguler : Banyak organisasi memisahkan jumlah tertentu untuk menyelesaikan pembayaran reguler—kepada krediturKreditorKreditor mengacu pada pihak yang melibatkan individu, lembaga, atau pemerintah yang memberikan kredit atau meminjamkan barang, properti, layanan, atau uang kepada pihak lain yang dikenal sebagai seorang debitur. Kredit yang dilakukan melalui kontrak yang sah menjamin pembayaran kembali dalam jangka waktu tertentu yang disepakati bersama oleh kedua belah pihak. baca lebih lanjut, wali amanat Wali amanat adalah individu atau lembaga dengan otoritas hukum untuk mengelola properti dan aset perwalian atas nama pemukim untuk memberi manfaat bagi penerima manfaat. Mereka memiliki kendali penuh atas aset perwalian sampai ditransfer ke penerima. Administrasi aset berjalan sesuai arahan kepercayaan. baca selengkapnya, dan pihak lain.

- Buying Back Fund : Sinking fund disisihkan untuk membeli obligasi kembali pada saat jatuh tempo—dari pemegang obligasi—baik pada harga stockpile atau harga pasarHarga PasarHarga pasar mengacu pada harga saat ini yang berlaku di pasar di mana barang, jasa, atau aset dibeli atau dijual. Titik harga di mana penawaran suatu komoditas sesuai dengan permintaannya di pasar menjadi harga pasarnya.baca lebih lanjut.

Rumus

Rumus untuk menghitung jumlah kontribusi periodik yang dibuat untuk sinking fund adalah sebagai berikut:

Di Sini,

- ‘Uang untuk diakumulasikan’ mengacu pada jumlah sekaligus yang diperlukan pada saat jatuh tempo.

- Bunga adalah tingkat tahunan dari bunga majemuk Bunga majemuk Bunga majemuk adalah bunga yang dikenakan pada jumlah pokok dan total bunga yang terkumpul selama ini. Ini memainkan peran penting dalam menghasilkan imbalan yang lebih tinggi dari investasi. Baca lebih lanjut yang diterima perusahaan dari uang yang terkumpul.

- Frekuensi majemuk adalah berapa kali bunga dibayarkan dalam periode tertentu.

- Periode mengacu pada jumlah tahun kontribusi dibuat.

Contoh Sinking Fund

Mari kita asumsikan bahwa P&R Ltd. menerbitkan 100 obligasi, masing-masing berharga $500. Obligasi diterbitkan dengan tingkat kupon 5% Tingkat Kupon Tingkat kupon adalah ROI (tingkat bunga) yang dibayarkan pada nilai nominal obligasi oleh penerbit obligasi. Ini menentukan jumlah pembayaran yang dilakukan oleh GIS (keamanan pendapatan terjamin). Tingkat Kupon = Pembayaran Bunga Tahunan / Nilai Nominal Obligasi * 100%baca lebih lanjut—dibayarkan setiap tahun selama sepuluh tahun ke depan. Pada akhir tenor ini, perusahaan harus membeli kembali obligasi tersebut pada nilai nominalNilai Par Nilai nominal adalah nilai minimum dari suatu jaminan yang ditetapkan dan dinyatakan dalam piagam perusahaan atau sertifikatnya oleh penerbit pada saat diterbitkan pertama kali.baca lebih lanjut. Terbukti, perusahaan menyatakannya sebagai obligasi dana pelunasan dan berencana menyetor sejumlah setengah tahunan selama sepuluh tahun. Temukan kontribusi persediaan jika tingkat bunga tahunan adalah 6% per tahun.

Solusi :

- Uang untuk Dikumpulkan = $500 × 100 = $50000

- Bunga = 6% ÷ 2 = 3% atau 0,03

- Frekuensi Compound = 2 kali (semesteran)

- Periode = 10 tahun

Oleh karena itu, kontribusi setengah tahunan PQR Ltd. terhadap stockpile adalah $1860,79.

Akuntansi

Tentang neraca perusahaan Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik waktu tertentu. Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan.Baca lebih lanjut, stockpile direpresentasikan sebagai investasi jangka panjang. Hal ini karena dana tersebut tidak digunakan dalam satu periode akuntansiPeriode AkuntansiPeriode Akuntansi mengacu pada periode di mana semua transaksi keuangan dicatat dan laporan keuangan disusun. Ini mungkin triwulanan, semesteran, atau tahunan, tergantung pada periode yang Anda inginkan untuk membuat laporan keuangan yang akan disajikan kepada investor sehingga mereka dapat melacak dan membandingkan kinerja keseluruhan perusahaan.baca lebih lanjut tetapi dipertahankan dalam jangka panjang . Hingga jatuh tempo, timbunan diinvestasikan dalam skema jangka panjang yang aman atau disimpan ke rekening bank terpisah hingga jatuh tempo. Juga, bunga yang terakumulasi dari investasi diperlakukan sebagai pendapatan Pendapatan Pendapatan adalah jumlah uang yang dapat diperoleh bisnis dalam kegiatan bisnis normalnya dengan menjual barang dan jasanya. Dalam kasus pemerintah federal, ini mengacu pada jumlah total pendapatan yang dihasilkan dari pajak, yang tetap tidak tersaring dari pengurangan apa pun.baca lebih lanjut.

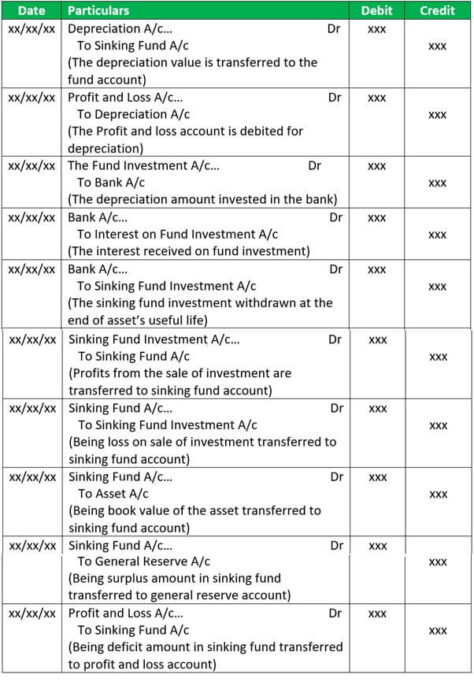

Metode Depresiasi – Entri Jurnal

DepresiasiDepresiasiDepresiasi adalah metode alokasi sistematis yang digunakan untuk memperhitungkan biaya aset fisik atau berwujud selama masa manfaatnya. Nilainya menunjukkan berapa banyak nilai aset yang telah digunakan. Depresiasi memungkinkan perusahaan untuk menghasilkan pendapatan dari aset mereka sambil hanya membebankan sebagian kecil dari biaya aset yang digunakan setiap tahun. baca lebih lanjut adalah salah satu tujuan utama di balik menciptakan dana pelunasan. Aset disusutkan selama masa manfaatnya Umur manfaat Masa manfaat adalah perkiraan jangka waktu dimana aset diharapkan dapat berfungsi dan dapat digunakan untuk operasi inti perusahaan. Ini berfungsi sebagai masukan penting untuk menghitung penyusutan aset yang memengaruhi profitabilitas dan nilai tercatat aset.baca lebih lanjut, dan secara bersamaan tumpukan persediaan juga terakumulasi. Nantinya, timbunan khusus ini digunakan untuk membeli aset baru. Untuk selanjutnya, entri akuntansi berikut entri akuntansi entri akuntansi entri akuntansi adalah ringkasan dari semua transaksi bisnis dalam buku akuntansi, termasuk entri debit & kredit. Ini memiliki 3 jenis utama, yaitu Entri Transaksi, Entri Penyesuaian, & Entri Penutupan. baca lebih lanjut dirumuskan:

Pertanyaan yang Sering Diajukan (FAQ)

Apa tujuan dari sinking fund?

Timbunan dibuat untuk mencegah kekurangan dana di masa depan—pada saat pembayaran utang atau pembelian kembali obligasi. Perusahaan yang memiliki simpanan tidak perlu membayar dalam jumlah besar dari arus kas mereka. Stashes selanjutnya menyebarkan kelayakan kredit suatu bisnis — kepada investor.

Apakah sinking fund merupakan aset lancar?

Tidak, sinking fund bukanlah aset lancar. Dalam neraca, mereka disajikan sebagai aset jangka panjang, tidak lancar, atau tetap. Mereka tidak dapat dikonversi menjadi uang tunai dalam satu periode akuntansi.

Bagaimana cara kerja dana pelunasan?

Perusahaan menyisihkan jumlah tertentu setiap bulan, kuartal, setengah tahun, atau tahun. Ini untuk membayar kembali pinjaman atau membeli kembali obligasi (diterbitkan sebelumnya). Dengan cara ini, sejumlah kecil disimpan dan diinvestasikan secara berkala. Pada tanggal jatuh tempo, perusahaan mengumpulkan dana yang cukup untuk tujuan yang ditentukan.

Video dana pelunasan

Artikel yang Direkomendasikan

Ini telah menjadi panduan tentang apa itu Sinking Funds dan Arti. Berikut ini akan dibahas pengertian sinking fund, rumus, perhitungan, metode, ketentuan, penyusutan, akuntansi, dan contoh-contohnya. Anda dapat mempelajari lebih lanjut tentang pendapatan tetap dari artikel berikut –

- Dana Pelunasan Obligasi

- Karir Analis Kredit

- Contoh Obligasi Callable

- Tingkat Kupon vs Tingkat Bunga