Berapa Rasio Harga Sewa?

Rasio Harga terhadap Sewa adalah metrik yang dihitung sebagai harga properti terhadap sewa tahunannya dan yang membantu dalam menentukan apakah masuk akal untuk membeli properti atau menyewanya dengan mempertimbangkan berbagai faktor yang terlibat dalam membuat setiap skenario menguntungkan sekaligus menunjukkan kelemahan masing-masing, oleh karena itu membantu pencari rumah dalam membuat keputusan.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Rasio Harga terhadap Sewa (wallstre etmojo.com)

Formula Rasio Harga Sewa

Rumus untuk menghitung rasio harga terhadap sewa ditunjukkan di bawah ini:

Formula Price to Rent Ratio = Harga Rata-Rata / Sewa Tahunan Rata-Rata

- Namun, karena angkanya sangat bervariasi ketika kita berpindah dari pinggiran kota ke metro dalam suatu negara, menggunakan rata-rata sangat tidak disarankan secara statistik karena metrik rata-rata dapat dipengaruhi oleh efek outlier.

- Jadi, terkadang kita mengganti angka rata-rata dengan angka median; namun, peralihan ini tidak selalu memungkinkan karena kurangnya ketersediaan data, sehingga penggunaan rata-rata masih cukup lazim.

Contoh Perhitungan Price to Rent Ratio

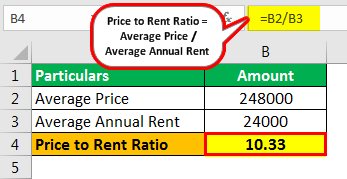

Menurut sebuah studi yang diterbitkan oleh ‘ The State of the Nation’s Housing 2018″ oleh Joint Center for Housing Studies (JCHS) Universitas Harvard, harga jual rata-rata rumah yang baru dibangun di AS adalah $323.100. Harga rata-rata adalah $248.800, dan menurut penelitian yang sama, rata-rata sewa bulanan bervariasi antara $1.500 dan $2.000 tergantung pada area yang disurvei. Oleh karena itu, sewa tahunan akan mendekati $24.000.

Larutan

Perhitungan Price to Rent Ratio

- = 248000/24000

- Rasio Harga Sewa = 10,33

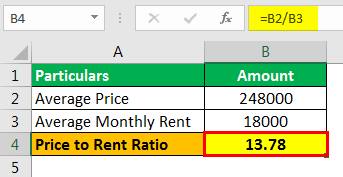

Jika kita menggunakan sewa bulanan rata-rata 1800, maka rasionya akan dihitung sebagai:

- = 248000/18000

- Rasio Harga Sewa = 13,78

Sudah menjadi kesepakatan bahwa bila angka ini di bawah 15 maka lebih baik membeli rumah, sedangkan bila di atas 15 maka kita harus menyewa rumah tersebut.

Bahkan hasil studi tersebut, seperti yang disebutkan sebelumnya, yang menganalisis tren terkini di pasar Perumahan, menyampaikan bahwa populasi semakin mendekati kepemilikan rumah dan terjadi lonjakan tren sewa rumah.

Hasil ini didapat setelah survei dan data dikumpulkan oleh Biro Sensus AS dan menganalisis angka sebenarnya alih-alih menghitung rasio di atas; oleh karena itu, kita dapat mengatakan bahwa studi tersebut, dengan cara tertentu, memverifikasi apa yang disiratkan oleh rasio tersebut.

Ini adalah fakta yang diketahui bahwa tepat sebelum kehancuran pasar perumahan pada tahun 2007, rasio Harga terhadap sewa telah menjadi sangat tinggi dan telah melewati batas 20. Hal itu disebabkan oleh gelembung yang tercipta di sekitar pasar perumahan yang membuat inflasi berlebihan. harga pasar rumah.

Kelebihan dan Kekurangan Kepemilikan Rumah

Meskipun beberapa negara memiliki manfaat dan biaya yang berbeda untuk kepemilikan rumah, secara umum kurang lebih serupa.

- Stabilitas: Begitu orang berada pada tahap kehidupan tertentu, di mana mereka dapat melihat masa depan di kota tertentu, mereka berencana membuat pengaturan hidup jangka panjang dan karena itu lebih memilih membeli rumah untuk menghindari perpanjangan perjanjian sewa dan kemungkinan memiliki untuk pindah ke rumah lain jika tidak diperpanjang.

- Pengurangan Pajak: Di AS, bunga hipotek dan pajak properti dibebaskan dari perpajakan dalam hal kepemilikan rumah; oleh karena itu, yang membantu mengurangi kewajiban pajak pemilik.

- Apresiasi Modal: Harga rumah naik, jadi, secara umum, pemilik rumah mendapat untung dari menjualnya dengan harga yang diapresiasi. Ini sangat membantu jika harga beli sangat rendah karena pengembaliannya tinggi.

- Manfaat Hari Tua: Setelah seluruh hipotek lunas, pemilik rumah tidak perlu khawatir tentang biaya rutin di masa tuanya. Namun, dalam kasus rumah kontrakan. Mereka masih harus membayar sewa ketika penghasilannya rendah, karena sebagian besar orang lanjut usia hidup dengan uang pensiun atau pendapatan tetap.

- Mahal: Pembayaran hipotek lebih tinggi dari pembayaran sewa, secara umum; oleh karena itu, biayanya lebih tinggi, dan gagal bayar dapat menyebabkan kerugian yang lebih besar karena pembayaran sebelumnya menjadi sunk cost jika terjadi gagal bayar yang menyebabkan penyitaan. pinjaman hipotek. Pemberi pinjaman dapat memiliki aset atau properti yang digadaikan atau menjualnya kembali kepada pihak ketiga untuk memulihkan jumlah pinjaman default.baca lebih lanjut.

- Perbaikan dan Pemeliharaan: Memiliki rumah membuat pemilik bertanggung jawab atas perbaikan dan pemeliharaan rumah, yang merupakan pengeluaran besar jika perbaikan seperti itu sering dilakukan. Oleh karena itu due diligence harus dilakukan sebelum membeli rumah.

- Hipotek: Pinjaman rumah adalah kewajiban jangka panjang Kewajiban Jangka Panjang Kewajiban Jangka Panjang, juga dikenal sebagai Kewajiban Tidak Lancar, mengacu pada kewajiban keuangan Perusahaan yang jatuh tempo selama lebih dari satu tahun (dari siklus operasinya atau Tanggal Neraca). baca lebih lanjut, dan oleh karena itu, seseorang perlu memastikan memiliki arus masuk jangka panjang yang memungkinkan pemilik melunasi hipotek.

Keuntungan dan Kerugian Menyewa

- Fleksibilitas: Di awal karir mereka, orang membutuhkan fleksibilitas untuk berpindah kota dengan mudah; oleh karena itu, mereka lebih suka menyewa. Juga, ketika pendapatan meningkat dan kebutuhan hidup berubah, orang perlu pindah ke tempat yang lebih besar dan lebih layak. Menyewa memungkinkan mereka melakukannya dengan cepat.

- Hemat Biaya: Pemeliharaan, perbaikan, pajak properti, dll, adalah tanggung jawab pemilik, sedangkan penyewa hanya perlu khawatir tentang sewa, jadi awalnya, menyewa adalah pilihan yang lebih murah ketika orang memulai karir.

- Fasilitas: Umumnya, kompleks apartemen memiliki fasilitas olahraga dan kebugaran, antara lain, yang memberikan kemudahan bagi penyewa untuk memiliki fasilitas tersebut di sekitarnya dan membayar hanya dalam jumlah terbatas untuk menggunakannya dibandingkan dengan mendapatkan keanggotaan klub yang menyediakan fasilitas tersebut.

- Kurangnya privasi: Tempat sewaan tersedia dalam format komunitas, dan orang yang menginginkan privasi dan ketenangan tidak bisa mendapatkannya.

- Tidak ada manfaat pajak: Memiliki rumah membawa manfaat pajak dan mengurangi kewajiban pajak, dan karenanya penyewa dapat kehilangan hal yang sama.

Kesimpulan

Cara yang baik untuk memutuskan apakah akan membeli atau menyewa rumah adalah dengan membandingkan nilai sekarang dari semua pembayaran hipotek dan biaya kepemilikan lainnya serta keuntungan yang sama dan sampai pada nilai sekarang bersih . Selanjutnya, lakukan hal yang sama untuk menyewa rumah dengan mencari PV dari pembayaran sewa di masa depan setelah memasukkan inflasi yang diharapkan . Melakukan hal itu akan memberi kita opsi mana yang lebih cocok.

Di satu sisi, Rasio Harga terhadap Sewa melakukan hal yang sama. Jika yang pertama terjadi, rasionya akan lebih tinggi; jika tidak, itu akan lebih rendah. Meskipun rasio akan selalu lebih tinggi dari satu karena sewa tidak akan pernah lebih tinggi dari biaya kepemilikan tempat, anjak keuntungan memiliki harus membenarkan keputusan memiliki; jika tidak, menyewa lebih tepat.

Artikel yang Direkomendasikan

Artikel ini adalah panduan untuk Apa itu Price to Rent Ratio?. Berikut kita bahas rumus menghitung rasio harga sewa dan contoh keuntungan dan kerugian kepemilikan rumah dan sewa. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut –

- Formula Price to Book Value

- Rumus Price to Earning

- Harga terhadap Arus Kas

- Rasio Harga terhadap Nilai Buku