Pengertian Pengendalian Intern

Pengendalian internal mengacu pada seperangkat prinsip, prosedur, dan praktik yang ditetapkan perusahaan untuk memastikan mereka tetap memeriksa faktor penyebab risiko dan memperbaikinya untuk menghindari kerugian atau penipuan. Ini memainkan peran penting dalam menjamin akuntabilitas perusahaan, yang tetap berada di bawah pengawasan yang terkendali untuk kebenaran dan kehandalan.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Kontrol Internal (wallstreetmojo.com)

Melakukan audit pengendalian internal memastikan evaluasi kontrol ini, memastikan perusahaan mematuhi audit. Singkatnya, kontrol ini terus memeriksa celah yang dapat menyebabkan kerusakan reputasi yang parah pada pelaku pasar dalam jangka panjang.

Takeaway kunci

- Pengendalian internal mengacu pada aturan, kebijakan, atau prosedur yang diadopsi untuk memastikan kebenaran informasi keuangan dan mencegah kerusakan keuangan dan reputasi.

- Ketika kontrol yang tepat berada di tempat, mereka mengarah pada kerja organisasi yang lancar dan efisien.

- Kemungkinan ketidakpatuhan berkurang ketika kontrol diaktifkan secara efektif.

- Setiap perusahaan mengadopsi seperangkat aturan, kebijakan, atau prosedur tertentu sebagai kontrol, mengingat sifat, jenis, dan tujuan bisnis.

Bagaimana Cara Kerja Pengendalian Internal?

Pengendalian internal dapat menjadi ukuran efektif yang diadopsi perusahaan untuk menjamin kebenaran informasi yang diberikan. Ketika sebuah organisasi menerbitkan dan menyajikan laporan tahunannya, itu adalah bentuk ringkasan dari kinerjanya selama satu kuartal atau satu tahun. Data yang diungkapkan menjadi salah satu faktor terpenting dalam membangun kolaborasi perusahaan yang menjadi calon investor dan pemangku kepentingan Pemangku kepentinganPemangku kepentingan dalam bisnis mengacu pada siapa saja, termasuk orang, kelompok, organisasi, pemerintah, atau entitas lain yang memiliki kepentingan langsung atau tidak langsung dalam operasinya , tindakan, dan hasil.baca lebih lanjut mencari minat.

Jika informasi yang diberikan tidak benar atau menyesatkan, para pemangku kepentingan merasa tertipu, yang pada akhirnya mempengaruhi reputasi organisasi. Lokus pengendalian internal mencakup prinsip, prosedur, dan kebijakan yang menentukan serangkaian tenaga kerja manual atau instruksi untuk mengidentifikasi celah dan memperbaikinya sebelum digunakan untuk pengambilan keputusan baik oleh pemangku kepentingan atau perusahaan itu sendiri.

Tujuan termasuk dan menerapkan kontrol adalah untuk memastikan organisasi:

- Efisiensi operasi

- Kepatuhan terhadap aturan audit, standar, hukum, dan peraturan

- Akurasi dan keandalan pelaporan keuangan

Dari dewan direksiDewan DireksiDewan Direksi (BOD) mengacu pada badan hukum yang terdiri dari sekelompok orang terpilih yang mewakili kepentingan pemegang saham perusahaan. Dewan membentuk lapisan atas hierarki dan berfokus untuk memastikan bahwa perusahaan mencapai tujuannya secara efisien. baca lebih lanjut untuk para eksekutif yang bekerja di perusahaan, setiap individu bertanggung jawab untuk menjaga implementasi yang tepat dari kontrol ini untuk memastikan informasi diberikan tepat waktu dan dapat diandalkan serta akurat. Mereka membutuhkan jaminan bahwa data yang dirilis mematuhi peraturan standar, kontrak hukum, dan undang-undang yang berlaku. Selain itu, organisasi harus menerapkan kontrol yang lebih ketat untuk memastikan pelaporan keuangan yang akurat dan andal. Pelaporan Keuangan Pelaporan keuangan adalah proses pencatatan dan penyajian data keuangan perusahaan yang sistematis. Laporan mencerminkan kesehatan dan kinerja keuangan perusahaan dalam periode tertentu. Manajemen, investor, pemegang saham, pemodal, pemerintah, dan badan pengatur mengandalkan laporan keuangan untuk pengambilan keputusan.baca lebih lanjut, yang menjadi dasar laporan tahunanLaporan TahunanLaporan tahunan adalah dokumen yang diterbitkan perusahaan untuk pemangku kepentingan internal dan eksternalnya menggambarkan kinerja perusahaan, informasi keuangan, dan pengungkapan yang terkait dengan operasinya. Seiring waktu, laporan ini telah menjadi persyaratan hukum dan peraturan.baca lebih lanjut yang dihasilkan oleh pemain korporat.

Ketika sistem pengendalian internal yang diadopsi dan diterapkan ketat dan sesuai standar, organisasi tetap terhindar dari kesalahan, risiko, penipuan, penyimpangan, ketidaktepatan waktu, tidak dapat diandalkan, dan informasi yang menyesatkan.

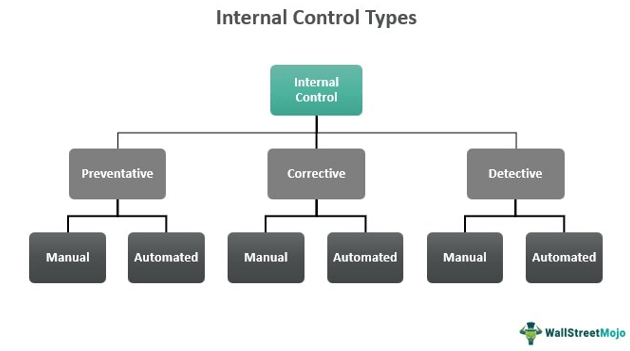

Jenis

Pengendalian internal dipisahkan berdasarkan tujuan penggunaannya dan cara penggunaannya.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Kontrol Internal (wallstreetmojo.com)

Pengendalian internal dapat bersifat preventif, detektif, dan korektif. Sesuai namanya, kontrol preventif adalah prosedur atau tindakan yang digunakan untuk mencegah dugaan kesalahan atau ketidakberesan. Kontrol detektif, sebaliknya, adalah sarana yang diadopsi untuk mengidentifikasi celah. Sebaliknya, kontrol korektif adalah yang membantu memperbaiki kekurangan yang terdeteksi, yang dapat menyebabkan masalah keuangan atau reputasi lebih lanjut bagi organisasi.

Itu bisa manual atau otomatis, apa pun jenis kontrol yang digunakan perusahaan untuk menghindari kesalahan, penipuan, dan risiko. Kontrol manual dilaksanakan oleh individu yang terus memeriksa tindakan dan prosedur pengendalian. Di sisi lain, kontrol otomatis adalah alat kontrol yang ditanamkan di dalam mesin dan sistem, menangani berbagai proses bisnis.

Akibatnya, jenis dan contoh kontrol ini dapat berupa:

- Kontrol pencegahan manual – mempekerjakan penjaga keamanan, prosedur verifikasi identifikasi, dll.

- Kontrol pencegahan otomatis – memiliki firewall, fitur cadangan sistem, dll.

- Kontrol detektif manual – melakukan audit, inspeksi, dll.

- Kontrol detektif otomatis – rekonsiliasi informasi dari satu sistem ke sistem lainnya, dll.

- Kontrol korektif manual – tindakan disipliner, kebijakan yang disempurnakan, dll.

- Kontrol korektif otomatis – menginstal tambalan perangkat lunak, menjaga kerahasiaan kata sandi, dll.

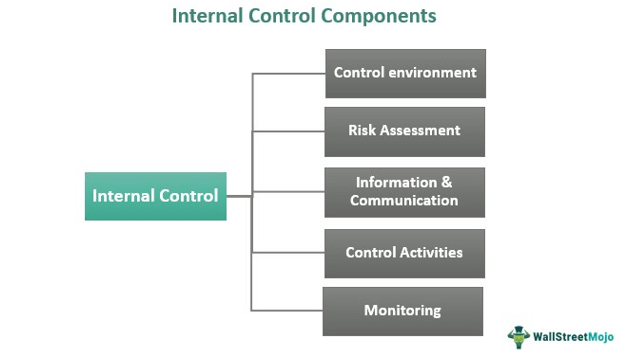

Komponen Pengendalian Internal

Beberapa komponen terdiri dari kerangka kerja. Hal pertama untuk memastikan bahwa pengendalian perusahaan bekerja dengan sempurna adalah lingkungan pengendalian yang sesuai. Inilah yang menentukan tingkat kesadaran, membuat semua orang mulai dari manajemen puncak hingga anggota staf mengikuti dan mengawasi kebijakan, prosedur, prinsip, dan teknologi yang diterapkan. Selain itu, menetapkan nilai, komitmen, kebijakan, tanggung jawab, gaya operasi, partisipasi, struktur, dan nada keseluruhan perusahaan.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Kontrol Internal (wallstreetmojo.com)

Komponen berikutnya adalah penilaian risiko, yang melibatkan pengaturan kontrol yang membantu organisasi mencegah risiko yang mungkin atau tidak terduga. Akibatnya, komponen-komponen ini menjaga keakuratan pencatatan Pencatatan Pencatatan adalah tahap akuntansi dasar yang mengajarkan kita bagaimana melacak transaksi bisnis moneter dengan tujuan menyimpan catatan permanen semua transaksi, mengetahui gambaran yang benar tentang aset-kewajiban, keuntungan dan kerugian, dll., menjaga kontrol pengeluaran dengan tujuan meminimalkan pengeluaran, dan memiliki informasi penting untuk keperluan hukum dan pajak.baca lebih lanjut untuk memastikan kebenaran data dan pelaporan keuangan. Setelah itu, ada komponen ketiga yang mencakup metode pengumpulan, perakitan, pemrosesan, pengikhtisaran, dan pelaporan data keuangan yang terbukti sangat mudah sehingga data yang diungkapkan tidak menyesatkan para pembuat keputusan yang menunggu laporan.

Elemen selanjutnya adalah aktivitas pengendalian, yang termasuk dalam bentuk pengendalian korektif. Jika individu atau mesin mengidentifikasi risiko pada tahap sebelumnya, komponen keempat ini memungkinkan pengendalian prosedur dengan mengambil tindakan yang diperlukan. Langkah-langkah tersebut meliputi peninjauan kinerja, pengaturan kontrol fisik, pendelegasian tugas, pemrosesan informasi, dll.

Terakhir, memantau semua prosedur adalah yang berikutnya dalam daftar. Hal ini memastikan kepatuhan dan transformasi kebijakan dan praktik sebagaimana dan bila diperlukan, sesuai dengan modifikasi yang dialami organisasi dari waktu ke waktu.

Contoh

Mari kita perhatikan contoh berikut untuk melihat cara kerja kontrol ini:

Contoh 1

Perlindungan kas perusahaan adalah suatu keharusan karena dapat dirusak dan dicuri dengan mudah. Oleh karena itu, penerapan kontrol menjadi suatu keharusan untuk melindungi kas perusahaan. Oleh karena itu, perusahaan dapat menempatkan berbagai jenis pengendalian pada departemen kas.

Namun, untuk memastikan perlindungan, diperlukan sistem pemisahan tugas di departemen kas. Dalam hal ini, kas yang diterima dari pelanggan dapat dicatat dalam sistem akuntansi Sistem Akuntansi Sistem akuntansi digunakan oleh organisasi untuk mencatat informasi keuangan seperti pendapatan, pengeluaran, dan aktivitas akuntansi lainnya. Mereka berfungsi sebagai alat utama untuk memantau dan melacak kinerja perusahaan dan memastikan kelancaran operasi perusahaan. Baca lebih lanjut oleh orang yang berbeda. Itu berarti mengalokasikan karyawan yang berbeda di departemen kas untuk aktivitas yang berbeda sehingga prosesnya dipantau oleh mereka semua secara bersamaan terhadap gangguan apa pun.

Contoh 2

Baru-baru ini, Committee of Sponsoring Organizations of the Treadway Commission atau COSO internal control framework tampaknya menjadi sistem kontrol otomatis yang paling banyak digunakan. Kerangka kerja terdiri dari kelima komponen dan memastikan segalanya mulai dari mencegah kesalahan/celah hingga memperbaikinya secara efektif. Selain itu, mengintegrasikan kontrol ke dalam aktivitas bisnis Aktivitas Bisnis Aktivitas bisnis mengacu pada aktivitas yang dilakukan oleh bisnis untuk menghasilkan keuntungan dan memastikan kelangsungan bisnis. baca lebih lanjut dan buat prosedurnya transparan dan sehat secara etis.

Keuntungan Kerugian

Berikut adalah daftar manfaat dan batasan kontrol ini:

|

Keuntungan |

Kekurangan |

|

Memastikan akuntansi transaksi yang tepat |

Kemungkinan kesalahan manusia dalam penerapan kontrol |

|

Mencegah masalah keuangan dan reputasi |

Pendelegasian tugas mungkin tidak tepat, membuat satu staf menangani lebih dari satu tugas, memengaruhi kinerja mereka |

|

Menetapkan nada yang sama untuk semua dari manajemen puncak organisasi hingga anggota staf |

Mungkin urusan yang mahal |

|

Menjaga agar perusahaan tetap mematuhi hukum, peraturan, dan regulasi standar |

Pemeriksaan Internal vs Kontrol Internal

Meskipun pemeriksaan internal dan kontrol internal menandakan fungsi yang serupa, jangkauan operasinya adalah yang membedakannya secara luas.

Pemeriksaan internal mengacu pada pemisahan dan pendelegasian tugas kepada bawahan untuk kelancaran bisnis. Sedangkan pengendalian internal diterapkan untuk mencegah, mengidentifikasi, atau memperbaiki celah-celah, terutama dalam laporan keuangan.

Pemeriksaan internal hanya menangani fungsi bertahap dari senior terpisah yang menjaga aktivitas dan proses tersebut, sementara kontrol diperiksa dan diverifikasi oleh semua orang dengan tanggung jawab yang sama. Ini karena yang terakhir berdampak langsung pada efisiensi dan produktivitas organisasi.

Misalnya, karyawan A dapat memberikan sinyal hijau untuk peluncuran produk di pasar segera setelah item sampel dibuat atau diproduksi. Namun, manajer A dapat merasakan cacat pada bahan dan meminta manajemen untuk mengubah proses atau bahan mentahBahan BakuBahan baku mengacu pada zat yang belum selesai atau sumber daya alam yang belum dimurnikan yang digunakan untuk memproduksi barang jadi.baca lebih lanjut digunakan untuk produksi. Sementara karyawan A menandakan pemeriksaan internal yang dilakukan oleh penyelia, manajer A menunjukkan penerapan kontrol dengan cara yang benar untuk memastikan akuntabilitas atas celah dan perbaikannya.

Pertanyaan yang Sering Diajukan (FAQ)

Apa itu pengendalian internal?

Pengendalian internal mengacu pada aturan, kebijakan, atau prosedur yang diadopsi untuk memastikan kebenaran keuangan dan akuntansi, perlindungan aset bisnis, akuntabilitas, dan mencegah kesalahan, risiko, penipuan, dan kemungkinan masalah keuangan dan reputasi lainnya di perusahaan.

Siapa yang bertanggung jawab atas pengendalian internal?

Setiap individu yang bekerja di organisasi bertanggung jawab untuk menerapkan kontrol ini dengan benar. Mulai dari dewan direksi, wakil presiden, manajemen senior, manajer, dan karyawan, mereka harus mengambil tanggung jawab untuk mengakses, mengadopsi, mengimplementasikan, meninjau, dan mengubah kontrol jika diperlukan.

Mengapa pengendalian internal penting?

Kontrol internal penting untuk memastikan perusahaan bekerja secara efektif dan efisien sambil mematuhi aturan, hukum, dan peraturan standar. Selain itu, mereka harus menyediakan informasi keuangan yang dilaporkan dari waktu ke waktu tidak menyesatkan pengambil keputusan investasi dengan cara apapun. Singkatnya, ketepatan, ketepatan waktu, dan keandalan adalah tiga faktor yang menjamin efisiensi pengendalian ini.

Artikel yang Direkomendasikan

Ini adalah panduan tentang apa itu pengendalian internal & artinya. Di sini kami menjelaskan jenis, komponen, kelebihan, contoh, batasan, vs pemeriksaan internal. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Audit Internal vs Audit Eksternal

- Pemeriksaan Internal

- Daftar Prosedur Audit

- Pengendalian Akuntansi