Apa itu Bunga Kapitalisasi?

Bunga yang dikapitalisasi adalah biaya pinjaman yang dikeluarkan oleh perusahaan untuk memperoleh atau membangun aset jangka panjang untuk digunakan dalam bisnis dan ditambahkan ke nilai aset yang akan ditampilkan dalam neraca perusahaan alih-alih menunjukkannya sebagai beban bunga dalam laporan laba rugi perusahaan.

Dengan kata sederhana, Bunga yang Dikapitalisasi adalah bunga yang timbul selama konstruksi aset jangka panjang. Oleh karena itu, dimasukkan sebagai biaya awal aset di neraca alih-alih dibebankan sebagai beban bunga di laporan laba rugi.

Sebagai contoh: Dengan tingkat bunga 5 persen, pinjaman sebesar $100.000 dipinjam untuk membangun kincir angin. Dibutuhkan waktu satu tahun untuk menyelesaikan pembangunannya. Ini menyiratkan bahwa biaya kincir angin akan mencakup tidak hanya biaya awal aset tetapi juga beban bunga Beban Bunga Beban bunga adalah jumlah bunga yang harus dibayar atas setiap pinjaman, seperti pinjaman, obligasi, atau jalur kredit lainnya, dan biaya yang terkait. dengan itu ditunjukkan pada laporan laba rugi sebagai beban bunga.baca lebih lanjut yang harus dilunasi untuk beban. Total biaya akan menjadi $100.000 + $5.000 = $105.000. Di sini perlu diketahui bahwa beban bunga tidak dilaporkan dalam laporan laba rugiLaporan Laba RugiLaporan laba rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan pengeluaran perusahaan dari waktu ke waktu untuk menentukan laba atau rugi perusahaan dan mengukur aktivitas bisnisnya dari waktu ke waktu. berdasarkan kebutuhan pengguna.baca lebih lanjut, sedangkan bunga yang dikapitalisasi ditambahkan ke biaya aset jangka panjang.

- Di bawah basis akrual akuntansi, itu dilaporkan dalam neraca sebagai jumlah total aset tetap. Sebuah organisasi yang menggunakan pinjaman konstruksi untuk membangun kantor pusat perusahaannya adalah contoh lain dari situasi seperti itu.

- Itu menjadi bagian dari aset jangka panjang dan disusutkan selama masa manfaatnya.

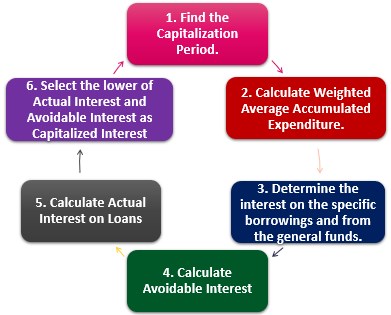

Langkah Menghitung Bunga yang Dikapitalisasi

Itu dapat dihitung menggunakan langkah-langkah berikut –

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel untuk Di-Hyperlink

Misalnya: Sumber: Capitalized Int erest (wallstreetmojo.com)

Di bawah ini adalah langkah-langkah perhitungan bunga yang dikapitalisasi –

- Temukan Periode Kapitalisasi.

Langkah pertama adalah memahami jangka waktu sampai kapan pembangunan aset tetap Aset TetapAset tetap adalah aset yang dimiliki untuk jangka panjang dan diharapkan tidak dapat diubah menjadi uang tunai dalam waktu singkat. Pabrik dan mesin, tanah dan bangunan, furnitur, komputer, hak cipta, dan kendaraan adalah contohnya.baca lebih lanjut akan berlangsung dan kapan aset akan siap digunakan. Kapitalisasi biaya pinjaman berakhir ketika aset telah disiapkan untuk penggunaan yang dimaksudkan dan secara substansial telah menyelesaikan semua aktivitas yang diperlukan. Periode kapitalisasi tidak akan diperpanjang dengan mengerjakan modifikasi kecil. Jika entitas dapat menggunakan beberapa bagian sementara konstruksi berlanjut pada bagian lain, entitas harus menghentikan kapitalisasi biaya pinjaman pada bagian yang diselesaikannya.

- Menghitung Akumulasi Pengeluaran Rata-rata Tertimbang.

Ini adalah produk dari pengeluaran untuk membangun aset tetap dan tertimbang waktu untuk tahun akuntansi. Pengeluaran Akumulasi Rata-Rata Tertimbang = Pengeluaran x (kapitalisasi bulan/12)

- Tentukan bunga dalam pinjaman khusus dan dari dana umum.

Misalkan pinjaman itu secara khusus diambil untuk pembangunan aset tetap. Dalam hal ini, biaya pinjaman aktual yang dikeluarkan adalah biaya pinjaman untuk mengkapitalisasi dikurangi pendapatan investasi Pendapatan Investasi Pendapatan investasi adalah pendapatan yang dihasilkan dari mengalokasikan dana dalam instrumen atau aset keuangan seperti sekuritas, reksadana, obligasi, properti, dll. Ini termasuk dividen atas obligasi dan bunga yang diterima dari deposito bank, keuntungan dan keuntungan modal dari penjualan real estat dan sekuritas. baca lebih lanjut Pendapatan investasi adalah pendapatan yang dihasilkan dari pengalokasian dana dalam instrumen keuangan atau aset seperti sekuritas, reksadana, obligasi, properti, dll. Ini termasuk dividen obligasi dan bunga yang diterima dari deposito bank, keuntungan dan keuntungan modal dari penjualan real estat dan sekuritas. baca lebih lanjutPendapatan investasi adalah pendapatan yang dihasilkan dari mengalokasikan dana dalam instrumen keuangan atau aset seperti sekuritas, reksadana, obligasi, properti, dll. Ini termasuk dividen obligasi dan bunga yang diterima dari deposito bank, keuntungan dan keuntungan modal dari penjualan real estat dan sekuritas. baca lebih lanjutdiperoleh dari investasi sementara dari pinjaman tersebut. Untuk kebutuhan umum perusahaan, pinjaman dapat ditangani secara terpusat dan dapat diperoleh melalui berbagai instrumen utang.

Selama periode yang berlaku untuk aset, dalam hal ini, memperoleh tingkat bunga dari rata-rata tertimbang biaya pinjaman entitas. Dengan menggunakan metode ini, jumlah biaya pinjaman yang diperbolehkan sebesar total biaya pinjaman entitas selama periode yang berlaku.

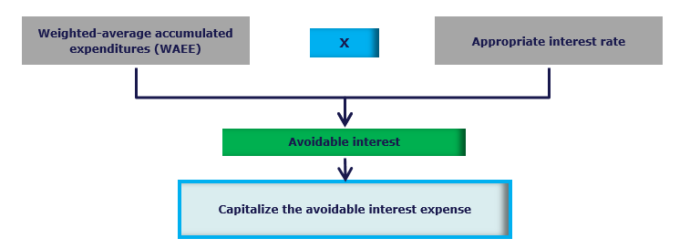

- Hitung Bunga yang Dapat Dihindari

- Hitung Bunga Aktual atas Pinjaman

Bunga sebenarnya atas keseluruhan pinjaman juga mudah. Anda dapat menghitungnya secara langsung, dengan mengalikan suku bunga yang sesuai dengan utang yang dinaikkan.

- Pilih yang lebih rendah dari Bunga Aktual dan Bunga yang Dapat Dihindari.

Dikapitalisasi = Lebih Rendah (Bunga Aktual, Bunga yang Dapat Dihindari)

Contoh

Konstruksi RKDF memulai pembangunan gedung yang akan digunakan untuk produksi. Pembangunan gedung akan berakhir pada tanggal 31 Desember, dan gedung tersebut akan siap digunakan.

Utang berikut belum terlunasi sejak 1 Januari 2017.

- $60.000 dengan tingkat bunga 10% (diambil untuk tujuan khusus membangun gedung)

- $75.000 dengan tingkat bunga 8% (pinjaman umum)

Pembayaran berikut dilakukan untuk pembangunan gedung –

- 1 Februari 2017 – $50.000

- 1 Agustus 2017 – $75.000

Hitung Bunga yang Dikapitalisasi?

Langkah 1 – Periode Kapitalisasi

Sesuai informasi di atas, periode kapitalisasi adalah dari 1 Januari 2017 hingga 31 Desember 2017.

Langkah 2 – Hitung Pengeluaran Akumulasi Rata-Rata Tertimbang.

Akumulasi Pengeluaran Rata-Rata Tertimbang = 50.000 x (11/12) + $75.000 x (5/12) = $45.833 + $31.250 = $77.083

Langkah 3 – Tentukan bunga dalam pinjaman khusus dan dari dana umum.

- $60.000 dengan tingkat bunga 10% (diambil untuk tujuan khusus membangun gedung)

- $75.000 dengan tingkat bunga 8% (pinjaman umum)

Langkah 4 – Hitung Bunga yang Dapat Dihindari

Bunga yang Dapat Dihindari = = $60.000 x 10% + (77.083 – $60.000) x 8% = $6.000 + $1.367 = $7.367

Langkah 5 – Hitung Bunga Aktual atas Pinjaman

Bunga Aktual atas Pinjaman = $60.000 x 10% + $75.000 x 8% = $6.000 + $6.000 = $12.000

Langkah 6 – Turunkan Bunga Aktual dan Bunga yang Dapat Dihindari

Bunga Kapitalisasi = ($7.367, $12.000) = $7.367

Fitur

- Memanfaatkan bunga membantu pengguna laporan keuangan Pengguna Laporan KeuanganLaporan keuangan yang disiapkan oleh Perusahaan digunakan oleh berbagai kategori individu dan perusahaan berdasarkan relevansinya dengan masing-masing pihak. Pengguna paling umum laporan keuangan adalah Manajemen Perusahaan, Investor, Pelanggan, Pesaing, Pemerintah dan Instansi Pemerintah, Karyawan, Analis Investasi, Pemberi Pinjaman, Lembaga Pemeringkat dan Pemasok.baca lebih lanjut, dari perspektif akuntansi akrual, untuk mengalokasikan dengan lebih baik biaya ke pendapatan pada periode ketika aset yang diperoleh digunakan dan mendapatkan ukuran yang akurat dari biaya perolehan aset.

- Bunga yang dikapitalisasi kemudian dapat dibukukan jika berdampak pada laporan keuangan perusahaan adalah material; jika tidak, tidak perlu.

- Ini tidak memiliki efek langsung pada laporan laba rugi perusahaan saat dipesan, dan sebagai gantinya muncul pada laporan laba rugi melalui biaya penyusutan.

- Sejak pembayaran terakhir, ia mempertimbangkan total bunga utangnya atas saldo pinjaman atau aset jangka panjang. Menambahkan total bunga terutang ke total biaya saldo pinjaman atau aset jangka panjang mengkapitalisasinya.

- Bagi siswa untuk menunda pinjaman, Bunga Dikapitalisasi adalah cara yang paling umum di mana bunga ditambahkan ke prinsip pinjaman, yang meningkatkan bunga terutang setiap bulan.

Kesimpulan

Bunga yang dikapitalisasi adalah bagian dari biaya historis untuk menyiapkan aset yang diperoleh untuk tujuan penggunaannya. GAAP memungkinkan perusahaan untuk menghindari pengeluaran bunga atas hutang. Banyak perusahaan membiayai pembangunan aset jangka panjang dengan hutang dan memasukkannya ke dalam neraca mereka Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas, kewajiban, dan aset pemegang saham perusahaan pada titik tertentu di waktu. Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan. Baca lebih lanjut sebagai komponen biaya historis aset jangka panjang. Berbagai fasilitas produksi, kapal, dan real estat melibatkan aset jangka panjang yang diperbolehkan untuk Kapitalisasi Bunga. Dalam persediaan yang diproduksi berulang kali dalam jumlah besar, kapitalisasi bunga tidak diperbolehkan untuk persediaan tersebut.

Video Bunga Kapital

Artikel yang Direkomendasikan

Ini telah menjadi panduan tentang apa itu akuntansi bunga yang dikapitalisasi. Di sini kita membahas pendekatan langkah demi langkah untuk menghitung bunga yang dikapitalisasi dan contoh praktis. Anda dapat mempelajari lebih lanjut tentang dasar-dasar akuntansi dari artikel berikut –

- Arti bunga akrual

- Capex

- Apa itu Kebijakan Akuntansi?

- Hutang Obligasi Pada Neraca

")