Pengertian Persamaan Akuntansi

Persamaan Akuntansi adalah prinsip akuntansi utama yang menyatakan bahwa total aset bisnis setara dengan jumlah kewajiban & modal pemiliknya. Ini juga dikenal sebagai Persamaan Neraca & itu membentuk dasar dari sistem akuntansi entri ganda.

Di bawah ini adalah Persamaan Akuntansi

Aset = Kewajiban + Ekuitas Pemegang Saham

Persamaan Akuntansi didasarkan pada sistem pembukuan double-entry, yang berarti bahwa semua aset harus sama dengan semua kewajiban dalam pembukuan. Semua entri yang dibuat ke sisi debet neraca harus memiliki entri kredit yang sesuai di neraca. Oleh karena itu juga dikenal sebagai persamaan neracaPersamaan NeracaRumus Neraca adalah persamaan akuntansi dasar yang menyebutkan bahwa, untuk bisnis, jumlah ekuitas pemiliknya & total kewajiban sama dengan total asetnya, yaitu, Aset = Ekuitas + Kewajibanbaca lagi.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Persamaan Akuntansi (wallstreetmojo.com)

Persamaan Akuntansi Dasar

Aset = Kewajiban + Ekuitas Pemegang Saham

Memecah Persamaan

- Aset: Ini adalah nilai item perusahaan; mereka mungkin berwujud atau tidak berwujud tetapi milik perusahaan.

- Liabilitas: Ini adalah istilah untuk nilai total yang harus dibayar perusahaan dalam jangka pendek atau jangka panjang.

- : Ekuitas Pemegang Saham Ekuitas Pemegang Saham Ekuitas pemegang saham adalah sisa hak pemegang saham di perusahaan dan dihitung sebagai selisih antara Aset dan Kewajiban. Pernyataan Ekuitas Pemegang Saham pada neraca merinci perubahan nilai ekuitas pemegang saham dari awal hingga akhir periode akuntansi.baca lebih lanjut adalah jumlah uang yang diperoleh perusahaan melalui penerbitan sahamnya. Sebagai alternatif, itu juga merupakan jumlah laba ditahan Laba Ditahan Laba Ditahan didefinisikan sebagai laba kumulatif yang diperoleh perusahaan sampai tanggal setelah disesuaikan dengan pembagian dividen atau distribusi lainnya kepada investor perusahaan. Itu ditampilkan sebagai bagian dari ekuitas pemilik di sisi kewajiban neraca perusahaan. Baca lebih lanjut tentang perusahaan. Sebagai pemegang sahamPemegang sahamPemegang saham adalah individu atau lembaga yang memiliki satu atau lebih saham di perusahaan publik atau swasta dan, oleh karena itu, merupakan pemilik sah perusahaan tersebut. Persentase kepemilikan tergantung pada jumlah saham yang mereka pegang terhadap total saham perusahaan. Baca lebih lanjut menginvestasikan uang mereka di perusahaan, mereka harus dibayar dengan sejumlah pengembalian, itulah sebabnya ini merupakan kewajiban dalam buku rekening perusahaan.

Oleh karena itu, total asetTotal AsetTotal Aset adalah jumlah aset lancar dan tidak lancar perusahaan. Total aset juga sama dengan jumlah total kewajiban dan total dana pemegang saham. Total Aset = Kewajiban + Ekuitas Pemegang Sahambaca lebih lanjut harus selalu sama dengan total kewajiban dalam neraca, yang pada dasarnya membentuk dasar dari keseluruhan sistem akuntansi perusahaan mana pun jika mengikuti sistem pembukuan entri ganda.

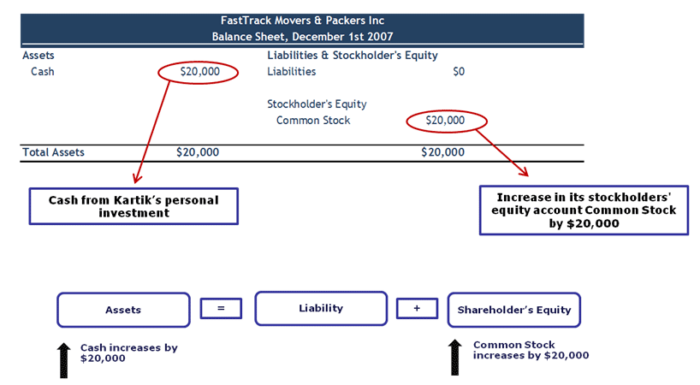

Contoh 1

Pada tanggal 1 Desember 2007, Kartik memulai bisnisnya, FastTrack Movers and Packers. Transaksi pertama yang akan dicatat Kartik untuk perusahaannya adalah investasinya sebesar $20.000 dengan imbalan 5.000 lembar saham biasa FastTrack Movers & Packers. Tidak ada pendapatan karena perusahaan tidak memperoleh biaya pengiriman pada tanggal 1 Desember, dan tidak ada biaya. Bagaimana transaksi ini dicatat dalam neraca?

Tunai & Saham Biasa

- Saham Biasa akan meningkat ketika perusahaan menerbitkan saham Perusahaan Menerbitkan Saham Saham yang Diterbitkan mengacu pada jumlah saham yang didistribusikan oleh perusahaan kepada pemegang sahamnya, yang berkisar dari masyarakat umum dan orang dalam hingga investor institusional. Mereka dicatat sebagai ekuitas pemilik di neraca Perusahaan.baca lebih lanjut saham dengan imbalan uang tunai (atau aset lainnya)

- Laba Ditahan akan meningkat ketika korporasi memperoleh laba, dan akan ada penurunan ketika korporasi mengalami kerugian bersih Rugi Bersih atau kerugian operasi bersih mengacu pada kelebihan biaya yang dikeluarkan atas pendapatan yang dihasilkan dalam periode akuntansi tertentu. Itu dievaluasi sebagai perbedaan antara pendapatan dan pengeluaran dan dicatat sebagai kewajiban dalam neraca.baca lebih lanjut

- Hubungan inti antara neraca perusahaan dan laporan laba rugi

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Persamaan Akuntansi (wallstreetmojo.com)

Contoh #2

Sistem pembukuan double-entry membantu kita memahami aliran transaksi tertentu dari sumber hingga akhir. Mari kita ambil persamaan akuntansi dasar yang diperluas Persamaan Akuntansi yang Diperluas Persamaan Akuntansi yang Diperluas mengacu pada versi yang diperluas dari persamaan akuntansi dasar untuk perusahaan tertentu atau pemilik tunggal, memberikan informasi tentang transaksi keuangan perusahaan seperti aset, kewajiban, modal saham, pendapatan, pengeluaran, dan penarikan.baca lebih banyak contoh.

Ketika ada pembelian aset di perusahaan, jumlah pembelian juga harus ditarik dari beberapa akun di perusahaan (umumnya akun Kas). Oleh karena itu, akun dari mana jumlah yang ditarik akan dikreditkan, dan perlu ada akun yang didebit untuk aset yang dibeli (akun yang terkait dengan aset yang dibeli akan didebit).

Pertimbangkan entri di bawah ini:

- Pada tanggal 27 Desember, Joe memulai sebuah perusahaan baru dengan menginvestasikan $15.000 sebagai ekuitas.

- Pada tanggal 3 Januari, Joe membeli sebuah meja kantor untuk perusahaannya, seharga $5.000.

- Dia membayar upah untuk pekerjaannya pada tanggal 5 Januari, sejumlah $15.000.

- Pada 10 Januari, dia menerima kontrak dari kliennya, dan mereka membayarnya $2.000.

- Pada tanggal 13 Januari, Joe menerima kontrak lain dimana klien membayar $4.000 di muka.

- Pada tanggal 15 Januari, dia menyelesaikan kontrak layanan yang diterima pada tanggal 13 Januari, dan klien membayar sisa jumlah sebesar $8.000.

Ayat jurnal untuk transaksi di atas adalah sebagai berikut:

|

Tanggal |

Deskripsi Akun |

Debet |

Kredit |

|

27-Des |

Uang tunai |

$15.000 |

|

|

Ekuitas pemegang saham |

$15.000 |

||

|

3-Jan |

Meja kantor |

$5.000 |

|

|

Uang tunai |

$5.000 |

||

|

5-Jan |

Beban Upah |

$15.000 |

|

|

Uang tunai |

$15.000 |

||

|

10-Jan |

Uang tunai |

$2.000 |

|

|

Pendapatan Layanan |

$2.000 |

||

|

13-Jan |

Uang tunai |

$4.000 |

|

|

Piutang |

$8.000 |

||

|

Pendapatan Layanan |

$12.000 |

||

|

15-Jan |

Uang tunai |

$8.000 |

|

|

Piutang Usaha |

$8.000 |

||

|

Total |

$57.000 |

$57.000 |

Entri yang sesuai dalam neraca per 15 Januari harus seperti di bawah ini:

|

Aktiva |

Jumlah |

Kewajiban |

Jumlah |

|

Uang tunai |

$9.000 |

Pendapatan Layanan |

$14.000 |

|

AC furnitur |

$5.000 |

||

|

Total |

$14.000 |

Total |

$14.000 |

Terlihat bahwa jumlah total kredit sama dengan jumlah total hutang. Ini merupakan dasar dari sistem pembukuan double-entry akuntansi, yang membantu kita memahami dari ilustrasi di atas bahwa total aset harus sama dengan total kewajiban.

Dalam ilustrasi ini, Aset adalah – Kas, A/C Furnitur, dan Piutang UsahaPiutang UsahaPiutang usaha adalah uang yang terhutang kepada bisnis oleh klien yang bisnisnya telah memberikan layanan atau mengirimkan produk tetapi belum menagih pembayaran. Mereka dikategorikan sebagai aset lancar di neraca sebagai pembayaran yang diharapkan dalam satu tahun. Baca selengkapnya; Kewajiban adalah biaya Gaji dan Pendapatan Jasa.

Jika kita merujuk ke neraca mana pun, kita dapat menyadari bahwa aset dan kewajiban serta ekuitas pemegang saham direpresentasikan pada tanggal dan waktu tertentu. Oleh karena itu, per 15 Januari, hanya ada tiga akun dengan saldo – Uang Tunai, A/C Perabotan, dan Pendapatan Layanan (sisanya dikurangkan selama periode seluruh transaksi pada 15 Januari). Hanya akun yang ada dengan saldo (positif atau negatif) pada tanggal tertentu yang tercermin di neraca.

Alternatifnya, kita juga dapat memahami bahwa total kewajiban dapat diturunkan jika hanya nilai aset yang disebutkan. Ekuitas pemilik juga dapat ditentukan jika total aset dan total kewajiban tersedia. Rumus persamaan akuntansi dasar juga dapat digunakan seperti di bawah ini:

Total Kewajiban = Total Aset – Ekuitas Pemegang Saham

Ekuitas Pemegang Saham = Total Aset – Total Kewajiban

Oleh karena itu, ini menjadi dasar dari banyak analisis untuk investor pasar, analis keuangan, analis riset, Analis Riset, Analis Riset adalah profesi di mana tugas utamanya meliputi penelitian pada bidang tertentu, menganalisis fakta dan angka, menafsirkan analisis, dan akhirnya menyajikannya ke audiens terstruktur yang dapat berhubungan dengan pemasaran, keuangan, operasi.baca lebih lanjut, dan lembaga keuangan lainnya.

Persamaan akuntansi dalam Laporan Laba Rugi

Neraca tidak hanya mencerminkan persamaan akuntansi dasar seperti yang diterapkan, tetapi juga laporan laba rugiLaporan Laba Rugi Laporan laba rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan pengeluaran perusahaan dari waktu ke waktu untuk menentukan laba atau rugi perusahaan dan mengukur aktivitas bisnisnya dari waktu ke waktu berdasarkan kebutuhan pengguna.baca lebih lanjut.

- Laporan laba rugi disiapkan untuk mencerminkan total pengeluaran perusahaan dan total pendapatan untuk menghitung laba bersih untuk tujuan yang berbeda. Pernyataan ini juga disiapkan dalam konjungsi yang sama dengan neraca. Namun, sedikit berbeda diterapkan.

- Di sini, kami tidak memiliki total aset dan liabilitas. Namun, pernyataan itu disiapkan sehingga jika biaya dikreditkan, itu akan memiliki entri utang yang sama dan berlawanan dalam akun buku besar terkait Buku Besar Akun Buku Besar dalam catatan akuntansi dan memproses data keuangan perusahaan, diambil dari entri jurnal. Ini menjadi catatan keuangan penting untuk referensi di masa mendatang. Digunakan untuk membuat laporan keuangan. Ini juga dikenal sebagai buku masuk kedua. Baca lebih lanjut.

- Laporan laba rugi mencakup akun-akun yang secara langsung merujuk pada pendapatan atau pengeluaran perusahaan seperti Harga Pokok Penjualan, Beban Pajak, dan Hutang Bunga adalah jumlah biaya yang telah dikeluarkan tetapi belum dibayar. Ini adalah kewajiban yang muncul di neraca perusahaan.baca lebih lanjut Hutang Bunga Hutang Bunga Hutang Bunga adalah jumlah biaya yang telah dikeluarkan tetapi belum dibayar. Ini adalah kewajiban yang muncul di neraca perusahaan. Baca lebih lanjut pengeluaran.

Pikiran Akhir

Dapat dipahami bahwa sistem pembukuan pembukuan entri ganda diikuti secara global dan mematuhi aturan debit Aturan DebitDebit mewakili peningkatan biaya perusahaan atau penurunan pendapatannya. baca lebih lanjut dan kredit entri. Entri ini harus dihitung satu sama lain pada akhir periode tertentu, dan jika ada kesenjangan dalam saldo total, hal itu perlu diselidiki. Sistem ini membuat akuntansi jauh lebih mudah dengan menciptakan hubungan antara biaya/kewajiban dan penyebab biaya/kewajiban (atau pendapatan/aset dan sumber pendapatan/aset). Kita perlu memahami konsep yang mendasari dan aturan praktis akuntansi Aturan Akuntansi Aturan akuntansi adalah pedoman yang harus diikuti untuk mendaftarkan transaksi harian di buku entitas melalui sistem entri ganda. Di sini, setiap transaksi harus memiliki minimal 2 akun (jumlah yang sama), dengan satu didebit & yang lainnya dikredit. baca lebih lanjut, yang terkait dengan entri debit dan kredit di tingkat akar. Jadi, meskipun rumus persamaan akuntansi tampak seperti one-liner, itu mengandung banyak makna dan dapat dieksplorasi lebih dalam dengan entri pengeluaran yang kompleks.

Video Persamaan Akuntansi

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan Persamaan Akuntansi dan definisinya. Di sini kita membahas persamaan akuntansi secara rinci, memecahnya beserta contoh-contoh praktisnya. Anda juga dapat melihat artikel akuntansi dasar berikut untuk mendapatkan pengetahuan lebih lanjut –

- Praktek Akuntansi

- Akuntansi Dana

- Contoh Laporan Keuangan

- Formula Ekuitas Pemegang Saham

")