Apa itu Risiko Pembayaran di Muka?

Risiko Pembayaran Di Muka mengacu pada risiko kehilangan semua pembayaran bunga karena pinjaman hipotek atau jaminan pendapatan tetap karena pelunasan awal pokok pinjaman oleh Peminjam. Risiko Pembayaran di Muka mengakibatkan hilangnya potensi pembayaran Bunga dan kewajiban pinjaman dilunasi oleh Peminjam sebelum waktunya. Risiko ini paling relevan dalam Pinjaman Hipotek, yang biasanya diperoleh untuk jangka waktu yang lebih lama 15-30 tahun, dan dari sudut pandang peminjam, masuk akal untuk membayar lebih awal untuk menghindari pembayaran bunga yang besar karena jangka waktu yang panjang dari pinjaman tersebut.

Dari sudut pandang Pemberi Pinjaman, risiko ini memiliki tantangan yang relevan karena mengakibatkan masalah penggunaan dana berlebih setiap kali pembayaran dilakukan dan juga hilangnya pembayaran bunga awal, yang mungkin tidak dapat digunakan pada tingkat yang sama jika pembayaran lebih awal. Singkatnya, Pembayaran Di Muka, Risiko adalah risiko bahwa peminjam membayar di muka karena Suku Bunga menurun.

Bagaimana Risiko Pembayaran di Muka Mempengaruhi Investasi?

Contoh sederhana untuk menjelaskan poin ini dibagikan di bawah ini:

XYZ Bank memperpanjang Pinjaman Perumahan ke Allen sebesar $100000 @ LIBORLIBORLIBOR Rate (Penawaran Antar Bank London) adalah perkiraan tingkat yang dihitung dengan merata-ratakan tingkat suku bunga saat ini yang dikenakan oleh bank sentral terkemuka di London sebagai tingkat patokan untuk pasar keuangan domestik dan internasional, di mana itu bervariasi setiap hari sesuai dengan kondisi pasar tertentu.baca lebih lanjut +2% selama 20 tahun. Setelah 2 tahun, suku bunga turun, sehingga pinjaman yang sama tersedia untuk Allen dari ABC Bank @LIBOR +1%. Untuk menghemat pembayaran Bunga karena penurunan suku bunga, Allen menutup rekening Pinjamannya dengan melakukan pembayaran di muka ke Bank XYZ, yang telah mengkristal menjadi Risiko Pembayaran Di Muka untuk Bank XYZ.

Risiko Pembayaran di Muka sebagian besar dipengaruhi oleh perubahan Suku Bunga dan dapat diklasifikasikan menjadi dua komponen utama:

- Penurunan Suku Bunga mengakibatkan Risiko Kontraksi dimana Efek Beragun Hipotek Efek Beragun Hipotek Sekuritas Beragun Hipotek (MBS) adalah instrumen keuangan yang dijamin dengan agunan dalam bentuk bundel pinjaman hipotek. Investor diuntungkan dari pembayaran berkala yang mencakup persentase tertentu dari bunga dan prinsip. Namun, mereka juga menghadapi beberapa risiko seperti risiko gagal bayar dan pembayaran di muka. Baca lebih lanjut akan memiliki jatuh tempo yang lebih pendek daripada jatuh tempo aslinya karena penutupan awal peminjam saya mengakibatkan akun penurunan Suku Bunga.

- Peningkatan Suku Bunga yang mengakibatkan Risiko Perpanjangan dimana pembayaran di muka akan lebih rendah dari yang diharapkan karena kenaikan suku bunga dan peminjam terus bertahan daripada melakukan pembayaran lebih awal, yang akan menyebabkan jatuh tempo lebih lama dari jatuh tempo aslinya (asumsi yang terkait dengan pembayaran di muka akan lebih tinggi dari yang sebenarnya). pembayaran di muka Pembayaran di muka Pembayaran di muka mengacu pada pelunasan biaya atau kewajiban utang sebelum tanggal jatuh tempo. Sering kali, perusahaan melakukan pembayaran di muka untuk pengeluaran serta barang dan jasa untuk melepaskan beban keuangan mereka. Pembayaran di muka juga bertindak sebagai alat untuk mendapatkan keuntungan moneter. Contoh pembayaran di muka termasuk pelunasan pinjaman sebelum tanggal jatuh tempo, tagihan dibayar di muka, sewa, gaji, premi asuransi, tagihan kartu kredit, pajak penghasilan, pajak penjualan, batas kredit, dll.baca lebih lanjut) karena kenaikan Suku Bunga.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Risiko Pembayaran di Muka (wallstreetmojo.com)

Contoh Praktis Risiko Pembayaran Di Muka

Mari kita ambil contoh praktis dan pahami konsepnya untuk mendapatkan kejelasan lebih lanjut.

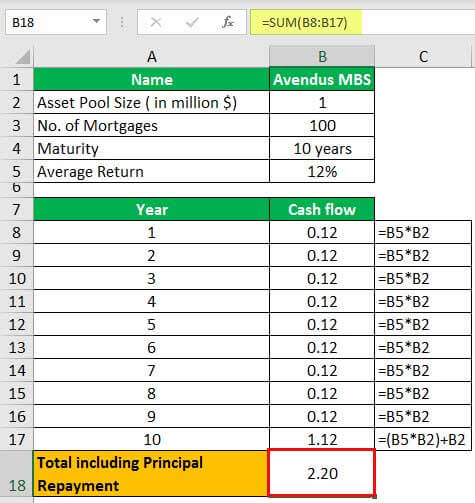

Avendus telah menciptakan kumpulan hipotek yang terdiri dari Pinjaman Perumahan dengan peringkat AAA senilai 1 juta dolar. Pengembalian rata-rata dari kumpulan aset ini adalah 12% per tahun, dan terdiri dari 100 hipotek. Jangka waktu rata-rata Mortgage Pool adalah 10 tahun, dan investor diharapkan menerima kembali pokok mereka pada akhir periode jatuh tempo 10 tahun.

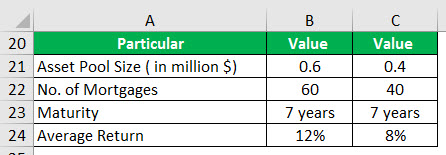

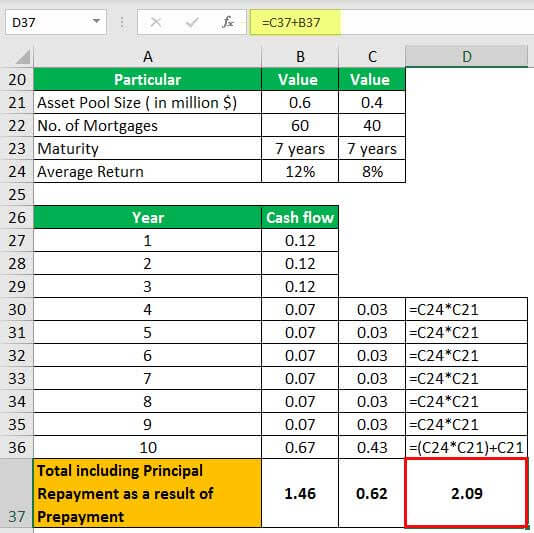

Pada akhir 3 tahun, 40 hipotek (merupakan 0,4 juta dolar) dari kumpulan 100 hipotek membayar di muka eksposur pokok mereka karena suku bunga turun menjadi 8%. Akibatnya, hasil yang sama sebesar 0,4 juta dolar, yang telah dilunasi, diinvestasikan kembali dengan tingkat bunga 8%, bukan 12% semula karena penurunan suku bunga.

Jadi karena Pembayaran Di Muka Hasil selama siklus kumpulan hipotek, pengembalian dari Kumpulan Hipotek Avendus berkurang dari 2,20 juta dolar menjadi 2,09 juta dolar.

- Ukuran Kumpulan Aset (dalam juta $) : 1

- Jumlah Hipotek: 100

- Jatuh Tempo: 10 Tahun

- Pengembalian Rata-Rata: 12%

Jadwal Pembayaran yang Diharapkan

Dari Tahun 4 Dan Seterusnya

Revisi Jadwal Pembayaran karena Pembayaran Di Muka di Tahun 3

Keuntungan

- Risiko dalam bentuk apa pun tidak pernah menguntungkan bagi bisnis yang mengambilnya; risiko pembayaran di muka menciptakan ketidakpastian dalam pembayaran bunga di masa depan karena ketakutan akan pembayaran di muka dan investasi kembali Hasil Pokok dengan tingkat yang lebih rendah adalah tugas yang menakutkan dan menantang.

- Namun, satu-satunya keuntungan yang datang dari risiko ini adalah Instrumen Tetap dengan Risiko Pembayaran Di Muka tertanam biasanya dihargai, dengan mempertimbangkan tarif pembayaran di muka historis, dan ketika Tarif Pembayaran Di Muka aktual ternyata lebih rendah dari yang Historis, ini menghasilkan pengembalian yang lebih baik untuk Investor memegang hal yang sama.

Kekurangan

- Itu membuat pembayaran bunga di masa depan tidak pasti, dan dengan demikian, instrumen dasar yang dibuat dari kumpulan hipotek seperti Keamanan yang didukung Mortgage menderita risiko pembayaran sebelum jatuh tempo dan reinvestmentReinvestmentReinvestasi adalah proses menginvestasikan pengembalian yang diterima dari investasi dalam dividen, bunga, atau hadiah uang tunai untuk membeli saham tambahan dan menginvestasikan kembali keuntungannya. Investor tidak memilih keuntungan tunai karena mereka menginvestasikan kembali keuntungan mereka dalam portofolio mereka.baca lebih lanjut dengan suku bunga yang lebih rendah daripada yang telah ditentukan sebelumnya pada awal MBS tersebut (dalam kasus ketika suku bunga turun dan pembayaran di muka meningkat karena lebih banyak peminjam membiayai kembali dengan lebih rendah suku bunga) yang menyebabkan Risiko Reinvestasi Risiko Reinvestasi Risiko Reinvestasi mengacu pada kemungkinan gagal untuk mendorong keuntungan yang diperoleh atau arus kas ke dalam skema yang sama, produk keuangan atau investasi. Bahkan menyatakan ketidakpastian tidak mendapatkan hasil yang sama ketika dana tersebut diinvestasikan dalam peluang investasi baru.baca lebih lanjut

- Sulit untuk menilai dan menentukan arus kas Arus KasArus Kas adalah jumlah kas atau setara kas yang dihasilkan & dikonsumsi oleh Perusahaan selama periode tertentu. Ini terbukti menjadi prasyarat untuk menganalisis kekuatan, profitabilitas, & ruang lingkup bisnis untuk perbaikan. baca lebih lanjut dan jatuh tempo instrumen yang didukung oleh MBS karena Prepayment Risk.

Poin Penting

Poin penting yang perlu diperhatikan dalam Risiko Pembayaran Di Muka adalah bahwa hal itu tidak hanya dipengaruhi oleh perubahan suku bunga tetapi juga oleh jalur yang ditempuh bunga untuk mencapainya. Misalnya, Kumpulan Hipotek dibentuk ketika suku bunga sekitar 7%. Sekarang misalkan suku bunga turun menjadi 4%, yang akan mengakibatkan banyak pemilik rumah melunasi kewajiban pinjaman mereka dengan meminjam pada tingkat yang lebih rendah. Setelah itu suku bunga kembali melonjak hingga 7% dan kemudian turun lagi menjadi 4%.

Namun, dalam contoh kedua penurunan suku bunga menjadi 4%, akan ada pembayaran di muka yang lebih rendah, dan itu membuat prediksi dan pemodelan Risiko Pembayaran Di Muka menjadi tugas yang menantang karena tidak hanya bergantung pada suku bunga tetapi juga bergantung pada jalur.

Kesimpulan

Risiko Pembayaran Di Muka akan tetap ada, dan Bank serta Lembaga Keuangan di ruang pinjaman sudah terbiasa dengannya. Mortgage Pricing dilakukan, dengan mempertimbangkan tingkat prabayar historis, pergerakan suku bunga yang diharapkan di masa depan. Opsi Pembayaran Di Muka bertindak sebagai Opsi Panggilan Opsi Panggilan Opsi panggilan adalah kontrak keuangan yang mengizinkan tetapi tidak mewajibkan pembeli untuk membeli aset dasar dengan harga yang telah ditentukan (strike) dalam periode tertentu (kedaluwarsa).baca lebih lanjut untuk Peminjam dan harus dihargai secara memadai oleh Lembaga Pemberi Pinjaman untuk memastikan bahwa risiko ini ditangkap secara memadai dan diberi harga ke dalam penawaran produk. Beberapa tindakan populer yang digunakan oleh Lembaga Keuangan untuk memitigasi Risiko Pembayaran Di Muka termasuk tetapi tidak terbatas pada, seperti Penalti Pembayaran Di Muka Penalti Pembayaran Di Muka Klausul pembayaran di muka menyatakan bahwa jika pembayaran dilakukan di muka sebelum tanggal jatuh tempo, maka syarat dan ketentuan hipotek tidak dipatuhi oleh peminjam dan akan bertanggung jawab untuk membayar penalti yang dikenal sebagai penalti pembayaran di muka.baca lebih lanjut, Biaya Penutupan, dan Periode Pendinginan Minimum, dll.

Artikel yang Direkomendasikan

Ini telah menjadi panduan tentang apa itu Prepayment Risk dan Definisinya. Di sini kita membahas bagaimana risiko prabayar mempengaruhi investasi beserta contoh & perhitungan praktis, keuntungan, dan kerugian. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Risiko Obligasi

- Risiko Suku Bunga

- Risiko Kredit dalam Arti Bank

- Hitung Risiko Residual