Definisi Biaya Variabel Per Unit

Biaya variabel per unit mengacu pada biaya produksi dari setiap unit yang diproduksi di perusahaan, yang berubah ketika volume output atau tingkat aktivitas berubah dalam organisasi, dan ini bukan biaya komitmen Biaya Komitmen Biaya tetap, dianggarkan , atau pembayaran yang dikonfirmasi akan dilakukan di masa depan kepada vendor untuk barang atau jasa yang akan diambil, yang diperlukan untuk kelancaran bisnis dan ketidakhadirannya dapat mengganggu operasi utama bisnis, yang berpotensi berdampak signifikan pada perusahaan .baca lebih lanjut tentang perusahaan seperti yang terjadi hanya jika ada produksi di perusahaan.

Rumus Biaya Variabel Per Unit

Rumus untuk menghitung Biaya Variabel Per Unit adalah sebagai berikut.

Biaya Variabel Per Unit = Total Biaya Variabel / Output Perusahaan

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Biaya Variabel Per Unit (wallstreetmojo.com)

Di mana,

- Total Biaya Variabel = Total biaya variabel mengacu pada semua biaya yang dikeluarkan oleh perusahaan selama total periode yang berubah ketika volume output atau aktivitas berubah di perusahaan di mana perubahan biaya variabel akan menjadi proporsi dari perbedaan output perusahaan. Beberapa biaya variabel umum termasuk biaya bahan baku, biaya tenaga kerja langsung atau tenaga kerja biasa, biaya bahan bakar, biaya pengemasan, dll.

- Output Perusahaan = Output mengacu pada jumlah total unit yang diproduksi oleh perusahaan selama pertimbangan.

Contoh Biaya Variabel Per Unit

Berikut ini adalah contoh biaya variabel per unit.

X ltd. memiliki bisnis memproduksi dan menjual pakaian siap pakai di pasar. Pada bulan September 2019, terjadi beberapa biaya yang diberikan di bawah ini. Juga, pada bulan yang sama, diproduksi 10.000 unit barang. Pak X sekarang ingin mengetahui biaya variabel per unit bulan September 2019.

Transaksi selama bulan tersebut adalah sebagai berikut:

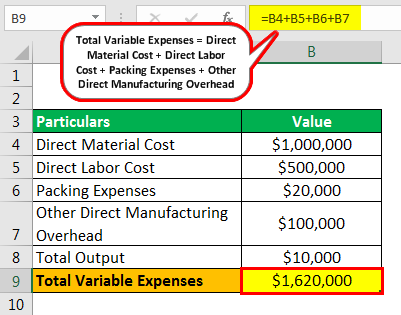

- Biaya Bahan Langsung Biaya Bahan Langsung Biaya Bahan Langsung adalah total biaya yang dikeluarkan oleh perusahaan dalam pembelian bahan baku beserta biaya komponen lainnya termasuk biaya pengepakan, pengiriman dan penyimpanan, pajak, dll yang terkait langsung dengan pembuatan dan produksi berbagai products of the company.Baca selengkapnya untuk bulan ini: $ 1.000.000

- Biaya Tenaga Kerja LangsungBiaya Tenaga Kerja LangsungBiaya tenaga kerja langsung mengacu pada total biaya yang dikeluarkan oleh perusahaan untuk membayar upah dan tunjangan lainnya kepada karyawannya terhadap tugas yang dilakukan oleh mereka, yang langsung terkait dengan pembuatan produk atau penyediaan layanan. baca lebih lanjut untuk bulan ini: $ 500.000

- Membayar sewa sepanjang tahun, sebesar $ 48.000.

- Membayar biaya pengepakan yang diperlukan pada bulan September sebesar $20.000

- Overhead Manufaktur Langsung Lainnya Overhead Manufaktur Overhead Manufaktur adalah total dari semua biaya tidak langsung yang terlibat dalam pembuatan produk seperti Pajak Properti atas premis produksi, Remunerasi personel pemeliharaan, Sewa gedung manufaktur, dll. baca lebih lanjut untuk bulan tersebut berjumlah $ 100.000

- Biaya Asuransi untuk satu tahun penuh yang dibayarkan pada bulan September sebesar $24.000.

Hitung biaya variabel per unit untuk bulan September.

Larutan

Perhitungan Total Biaya Variabel dengan rumus di bawah ini adalah sebagai berikut:

Total Biaya Variabel = Biaya Bahan Langsung + Biaya Tenaga Kerja Langsung + Biaya Pengemasan + Overhead Manufaktur Langsung Lainnya

- = $1.000.000+ $500.000 + $20.000 + $100.000

- Total Biaya Variabel = $1.620.000

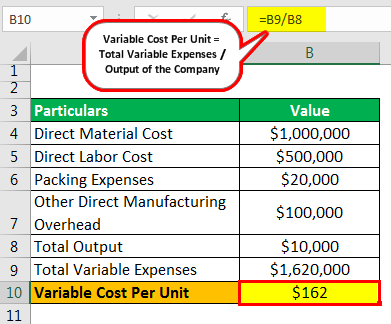

Output perusahaan = 10.000 unit

Perhitungan Biaya Variabel Per Unit

- = $1.620.000 / 10.000

- = $162

Jadi untuk September 2019, biaya variabel per unitBiaya Per UnitBiaya per unit didefinisikan sebagai jumlah uang yang dikeluarkan oleh perusahaan selama periode waktu tertentu untuk menghasilkan satu unit produk atau layanan tertentu, dan memperhitungkan dua komponen dalam perhitungannya: biaya variabel dan tetap. Ini membantu dalam menentukan harga jual produk atau layanan perusahaan. Baca lebih lanjut perusahaan mencapai $162.

Bekerja:

- Biaya bahan langsung berubah dengan perubahan tingkat produksi dan dengan demikian akan dianggap sebagai biaya variabel.

- Biaya tenaga kerja langsung berubah dengan perubahan tingkat produksi dan dengan demikian akan dianggap sebagai biaya variabel.

- Perusahaan membayar sewa di muka sepanjang tahun, jadi ini adalah biaya tetap dan tidak akan menjadi bagian dari biaya variabel.

- Pengemasan biaya berubah dengan perubahan tingkat produksi dan dengan demikian akan dianggap sebagai biaya variabel.

- Perubahan overhead manufaktur langsung lainnya dengan perubahan tingkat produksi dan dengan demikian akan dianggap sebagai biaya variabel.

- Beban AsuransiBeban AsuransiBeban Asuransi, juga disebut Premi Asuransi, adalah jumlah yang dibayarkan Perusahaan untuk mendapatkan kontrak asuransi untuk melindungi risiko mereka dari bencana yang tidak terduga. Anda dapat menghitungnya sebagai persentase tetap dari jumlah pertanggungan & dibayarkan pada periode harian yang ditentukan sebelumnya. baca lebih lanjut di muka sepanjang tahun, sehingga merupakan biaya tetap dan tidak akan menjadi bagian dari biaya variabel.

Keuntungan

Keuntungan yang berbeda adalah sebagai berikut:

- Ini membantu perusahaan mengetahui berapa biaya produksi per unitnya dan karenanya membantu dalam perhitungan kontribusi per unit Kontribusi Per Unit Margin Kontribusi Unit adalah jumlah yang Anda dapatkan setelah menghilangkan biaya variabel yang terkait dengan penjualan unit dari totalnya penjualan. Ini mengukur kontribusi produk tertentu terhadap laba keseluruhan Perusahaan. baca lebih lanjut dan analisis impasAnalisis titik impasAnalisis titik impas mengacu pada identifikasi titik di mana pendapatan perusahaan mulai melebihi biaya totalnya, yaitu titik ketika proyek atau perusahaan yang sedang dipertimbangkan akan mulai menghasilkan keuntungan dengan cara mempelajari hubungan antara pendapatan perusahaan, biaya tetapnya, dan biaya variabel. Baca selengkapnya tentang perusahaan.

- Dengan perhitungan biaya variabel per unit, manajemen puncak mendapatkan data yang lebih pasti, yang akan membantu mereka membuat keputusan yang mungkin diperlukan di masa mendatang untuk memperluas bisnis.

- Dengan bantuan variabel biaya per unit, manajemen akan dapat mengetahui berapa harga minimum yang harus ditawarkan perusahaan kepada pelanggan barunya jika mendapat pesanan massal dengan mempertimbangkan biaya tetap Biaya Tetap Biaya Tetap mengacu pada biaya atau beban yang tidak dipengaruhi oleh penurunan atau peningkatan jumlah unit yang diproduksi atau dijual dalam jangka pendek. Ini adalah jenis biaya yang tidak bergantung pada aktivitas bisnis.baca lebih lanjut sebagai sunk cost Sunk Cost Sunk cost adalah semua biaya yang dikeluarkan oleh perusahaan di masa lalu tanpa harapan pemulihan di masa depan dan tidak dipertimbangkan saat mengambil keputusan sejak saat itu. biaya ini tidak akan berubah terlepas dari hasil keputusan.baca lebih lanjut karena akan dikeluarkan jika tidak ada produksi di perusahaan.

Kerugian

Kerugiannya adalah sebagai berikut:

- Jika perusahaan tidak dapat memisahkan biaya menjadi biaya variabel dan tetap dengan benar, atau jika terjadi kesalahan dalam pencabangan tersebut. Biaya variabel per unit tidak dapat dihitung dengan benar.

Poin Penting

Titik-titik vital yang berbeda adalah sebagai berikut:

Untuk menghitung biaya variabel per unit, perusahaan membutuhkan dua komponen, yaitu total biaya variabel yang dikeluarkan selama periode tersebut dan total tingkat produksi perusahaan.

Perusahaan dengan biaya variabel yang relatif tinggi akan dapat memperkirakan margin keuntungan Margin Keuntungan Margin Keuntungan adalah metrik yang digunakan manajemen, analis keuangan, & investor untuk mengukur profitabilitas bisnis relatif terhadap penjualannya. Ini ditentukan sebagai rasio Jumlah Laba yang Dihasilkan terhadap Jumlah Pendapatan yang Dihasilkan. baca lebih banyak per unit lebih akurat.

Kesimpulan

Dengan demikian, biaya variabel per unit adalah biaya per unit yang dikeluarkan oleh perusahaan, yang berubah seiring dengan perubahan tingkat produksi perusahaan. Untuk menghitung biaya variabel per unit, perusahaan membutuhkan dua komponen, yaitu total biaya variabel yang dikeluarkan selama periode tersebut dan total tingkat produksi perusahaan.

Ini membantu dalam perhitungan kontribusi per unit dan analisis impas perusahaan, yang akan membantu manajemen perusahaan dalam proses pengambilan keputusan yang mungkin diperlukan di masa depan untuk memperluas bisnis dan persetujuan pesanan baru.

Artikel yang Direkomendasikan

Artikel ini adalah panduan untuk Biaya Variabel Per Unit dan definisinya. Berikut ini akan dibahas cara menghitung biaya variabel per unit menggunakan rumusnya beserta contoh, kelebihan, dan kekurangannya. Anda dapat mempelajari lebih lanjut dari artikel berikut –

- Entitas Bunga Variabel

- Biaya Penyusutan

- Coinsurance

- Rumus Biaya Variabel Total