Apa itu Analisis Neraca Ukuran Umum?

Neraca ukuran umum mengacu pada analisis persentase item neraca berdasarkan angka umum karena setiap item disajikan sebagai persentase yang mudah untuk dibandingkan, seperti setiap aset ditampilkan sebagai persentase dari total aset dan setiap kewajiban ditampilkan sebagai persentase dari total kewajiban dan ekuitas pemangku kepentingan sebagai persentase dari total ekuitas pemangku kepentingan.

Membangun pernyataan ukuran umum Pernyataan Ukuran Umum Dalam laporan keuangan ukuran umum, setiap elemen laporan keuangan ditampilkan sebagai persentase item lainnya. Misalnya, dalam hal aset Neraca, kewajiban, dan modal saham direpresentasikan sebagai persentase dari total aset. Dalam kasus Laporan Laba Rugi, setiap elemen pendapatan dan pengeluaran didefinisikan sebagai persentase dari total penjualan.baca lebih lanjut neraca berguna karena membantu membangun garis tren untuk menemukan pola selama periode tertentu. Singkatnya, ini bukan hanya variasi neraca per se yang ditingkatkan. Namun, itu juga menangkap setiap item baris tunggal sebagai persentase dari total aset, total kewajiban, dan total ekuitas selain nilai numerik biasa.

Contoh Analisis Neraca Common Size

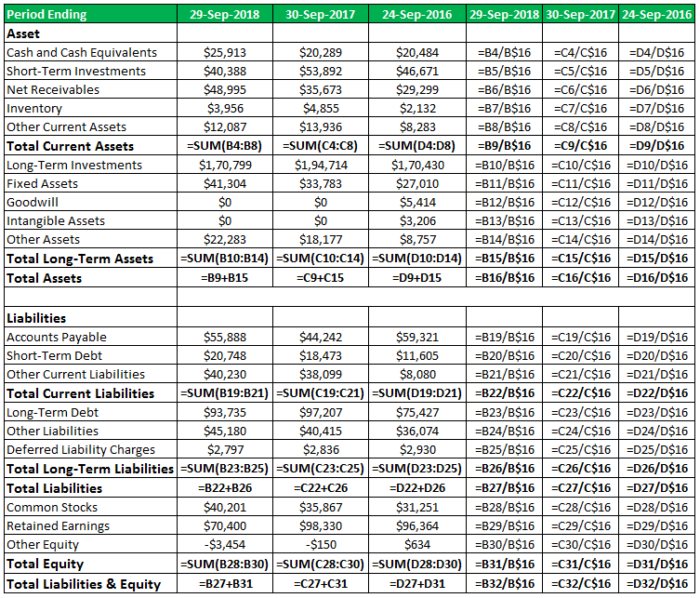

Mari kita ambil contoh Apple Inc. untuk melihat tren keuangan tiga tahun terakhir.

Semua jumlah dalam Jutaan

Misalnya, dapat dilihat bahwa ada penurunan relatif pada investasi jangka panjang dari tahun 2016 ke 2018, sedangkan kewajiban lancar Kewajiban Lancar Kewajiban Lancar adalah hutang yang kemungkinan akan diselesaikan dalam waktu dua belas bulan pelaporan. Mereka biasanya hutang gaji, hutang pengeluaran, pinjaman jangka pendek dll.baca lebih lanjut telah menyaksikan tren naik selama periode yang sama. Seorang analis dapat menyelami lebih jauh untuk menentukan alasan di balik hal yang sama untuk membuat wawasan yang lebih bermakna.

Tangkapan layar detail dari template excel dengan rumus

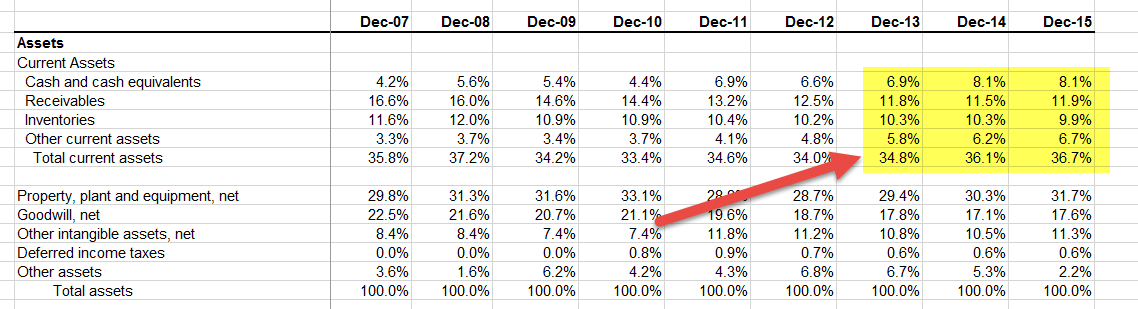

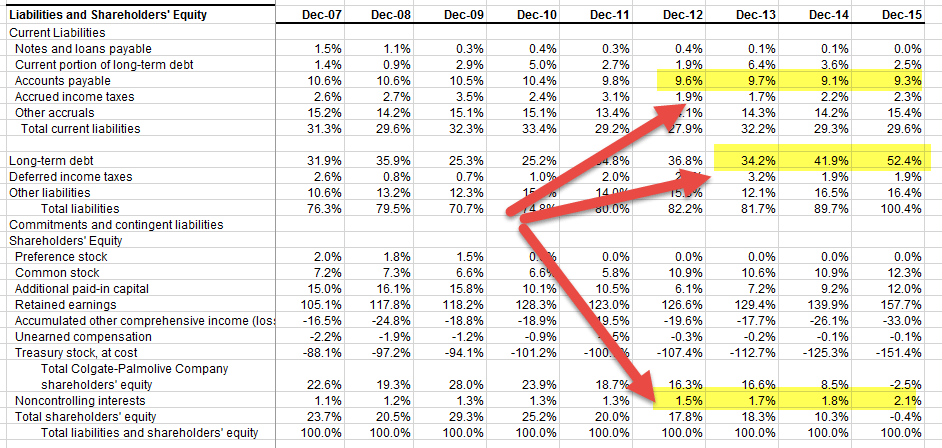

Ukuran Umum Neraca Colgate

- Kas dan Setara KasKas Dan Setara KasKas dan Setara Kas adalah aset yang merupakan investasi jangka pendek dan sangat likuid yang dapat dengan mudah dikonversi menjadi uang tunai dan memiliki risiko fluktuasi harga yang rendah. Uang tunai dan uang kertas, tagihan Departemen Keuangan AS, tanda terima yang belum disimpan, dan dana Pasar Uang adalah contohnya. Mereka biasanya ditemukan sebagai item baris di bagian atas aset neraca. baca lebih lanjut sebagai persentase dari total aset meningkat secara substansial dari 5,6% pada tahun 2008 menjadi 8,1% pada tahun 2014.

- Persentase piutang menurun dari 16,6% pada tahun 2007 menjadi 11,9% pada tahun 2015.

- Persentase persediaan menurun dari 11,6% menjadi 9,9% secara keseluruhan.

- Persentase aset lancar lainnya meningkat dari 3,3% menjadi 6,7% dari total aset selama 9 tahun terakhir.

- Di sisi kewajiban, Hutang Usaha Hutang Usaha Hutang Usaha adalah jumlah yang harus dibayar oleh bisnis kepada pemasok atau vendornya untuk pembelian produk atau layanan. Ini dikategorikan sebagai kewajiban lancar di neraca dan harus dipenuhi dalam periode akuntansi. Baca lebih lanjut saat ini mencapai 9,3% dari total aset.

- Terjadi lonjakan Utang Jangka Panjang Utang Jangka Panjang Utang jangka panjang adalah utang yang diambil oleh perusahaan yang jatuh tempo atau harus dibayar setelah satu tahun pada tanggal neraca. Tercatat di sisi kewajiban neraca perusahaan sebagai kewajiban tidak lancar. Baca lebih lanjut menjadi 52,4% di tahun 2015.

- Kepentingan nonpengendali juga meningkat selama 9 tahun dan sekarang sebesar 2,1%

Keuntungan

- Ini membantu pembaca pernyataan untuk memahami dengan jelas rasio atau persentase setiap item dalam pernyataan sebagai persentase dari total aset perusahaan.

- Ini membantu pengguna dalam menentukan tren yang terkait dengan persentase bagian dari setiap item di sisi aset dan persentase bagian dari setiap item di sisi kewajiban.

- Seorang pengguna keuangan juga dapat menggunakannya untuk membandingkan kinerja keuangan entitas yang berbeda secara sekilas karena setiap item dinyatakan dalam persentase total aset, dan pengguna dapat menentukan rasio yang diperlukan dengan mudah.

Kekurangan

- Neraca ukuran umum dianggap tidak praktis karena tidak ada proporsi standar yang disetujui dari setiap item terhadap total aset.

- Dalam hal neraca Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas pemegang saham, kewajiban, dan aset perusahaan pada titik waktu tertentu. Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan. Baca lebih lanjut setiap perusahaan tertentu tidak disusun dari tahun ke tahun secara konsisten. Akan menyesatkan untuk melakukan studi komparatif apa pun dari neraca pernyataan ukuran umum.

Keterbatasan Analisis Neraca Common Size

- Itu tidak membantu dalam membuat keputusan karena tidak ada proporsi standar yang disetujui mengenai komposisi aset, kewajiban, dll.

- Jika ada ketidakkonsistenan dalam menyiapkan laporan keuangan karena perubahan prinsip akuntansiPrinsip AkuntansiPrinsip akuntansi adalah pedoman dan aturan yang ditetapkan yang dikeluarkan oleh standar akuntansi seperti GAAP dan IFRS untuk diikuti perusahaan saat mencatat dan menyajikan informasi keuangan dalam pembukuan. baca lebih lanjut, konsep, konvensi, maka neraca ukuran umum menjadi tidak berarti.

- Itu tidak menyampaikan catatan yang tepat selama fluktuasi musiman di berbagai komponen aset, kewajiban, dll. Oleh karena itu, gagal untuk memberikan informasi penting kepada pengguna laporan keuangan.

- Seseorang tidak dapat mengabaikan efek buruk dari window dressing Window Dressing Window dressing dalam akuntansi mengacu pada manipulasi laporan keuangan yang disengaja oleh manajemen perusahaan untuk menyajikan gambaran perusahaan yang lebih baik kepada pengguna laporan keuangan sebelum dirilis ke public.baca selengkapnya di laporan keuangan. Sayangnya, neraca ukuran standar gagal mengidentifikasi hal yang sama untuk memberikan posisi sebenarnya dari aset, kewajiban, dll.

- Gagal mengidentifikasi elemen kualitatif saat mengukur kinerja perusahaan, meskipun bukan praktik yang baik untuk mengabaikannya. Contoh elemen kualitatif dapat mencakup hubungan pelanggan, kualitas pekerjaan, dll.

- Mereka tidak dapat mengukur solvabilitas Solvabilitas Solvabilitas suatu perusahaan berarti kemampuannya untuk memenuhi komitmen keuangan jangka panjang, melanjutkan operasinya di masa mendatang dan mencapai pertumbuhan jangka panjang. Ini menunjukkan bahwa entitas akan menjalankan bisnisnya dengan mudah.Baca Selengkapnya dan posisi likuiditas suatu perusahaan. Ini hanya mengukur persentase kenaikan atau penurunan berbagai komponen aset, kewajiban, dll. Dengan kata lain, keseimbangan ukuran umum tidak dapat digunakan untuk menentukan rasio utang-ekuitas Rasio utang-ekuitasRasio utang terhadap ekuitas adalah representasi dari struktur modal perusahaan yang menentukan proporsi kewajiban eksternal terhadap ekuitas pemegang saham. Ini membantu investor menentukan posisi leverage organisasi dan tingkat risiko. baca lebih lanjut, rasio modal, rasio lancar Rasio LancarRasio lancar adalah rasio likuiditas yang mengukur seberapa efisien suatu perusahaan dapat membayar kembali pinjaman jangka pendeknya dalam setahun. Rasio lancar = aset lancar/kewajiban lancar read more, rasio likuiditas, rasio modal gearingCapital Gearing RatioCapital Gearing, juga disebut Financial Leverage, adalah tingkat hutang yang digunakan Perusahaan untuk memperoleh aset. Ditentukan sebagai rasio Total Equity terhadap Total Debt. read more, dll. yang biasanya diterapkan dalam memastikan solvabilitas dan posisi likuiditas suatu perusahaanPosisi Likuiditas Suatu PerusahaanLikuiditas adalah kemudahan untuk mengubah aset atau surat berharga menjadi uang.baca lebih lanjut.

Kesimpulan

Sebagai kesimpulan, dapat dikatakan bahwa neraca ukuran umum memudahkan perbandingan kinerja tahun-ke-tahun dari perusahaan yang sama atau perbandingan perusahaan yang berbeda dengan berbagai ukuran. Ini juga memungkinkan seorang analis untuk membandingkan perusahaan dengan berbagai ukuran terlepas dari perbedaan ukurannya, yang terintegrasi dalam data mentah. Singkatnya, pengguna tidak hanya dapat dengan mudah melihat seberapa baik struktur modal perusahaan dialokasikan, tetapi mereka juga dapat membandingkan persentase tersebut dengan periode waktu lain atau dengan perusahaan lain.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Analisis Neraca Ukuran Umum. Disini kami membahas Common Size Balance Sheet Format dan contoh Apple dan Colgate. Anda dapat mempelajari lebih lanjut tentang dari artikel berikut –

- Neraca Klasifikasi

- Membaca Neraca

- Analisis Vertikal Laporan Laba Rugi