Pengertian EBITDA

EBITDA mengacu pada pendapatan bisnis sebelum dikurangi biaya bunga, biaya pajak, biaya depresiasi & amortisasi yang digunakan untuk melihat pendapatan bisnis aktual dan kinerja hanya berdasarkan operasi inti bisnis dan juga digunakan untuk membandingkan kinerja bisnis dengan para pesaingnya.

Dari grafik di bawah, kami mencatat bahwa EBITDA Google telah meningkat sebesar 274%, dari $8,13 miliar pada tahun 2008 menjadi $30,42 pada tahun 2016.

2 Metode Teratas untuk Menemukan EBITDA

Mari kita bahas cara-cara berikut.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: EBITDA (wallstreetmojo.com)

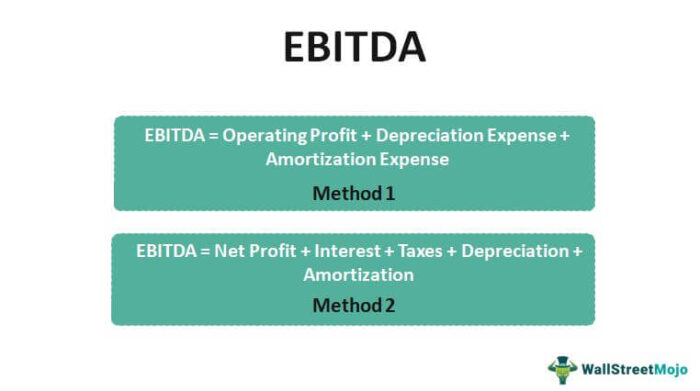

Metode #1

EBITDA = Laba Usaha + Beban Depresiasi + Beban Amortisasi

Di sini, akan berguna untuk mendapatkan gambaran tentang istilah keuangan yang kami gunakan untuk lebih memahami Penghasilan Sebelum Pajak Bunga Depresiasi dan Amortisasi serta perhitungannya.

Laba operasional

Ini pada dasarnya mengacu pada laba yang diperoleh dari operasi inti perusahaan, juga dikenal sebagai EBIT (Laba Sebelum Bunga dan Pajak)(Laba Sebelum Bunga Dan Pajak)Laba sebelum bunga dan pajak (EBIT) mengacu pada laba operasi perusahaan yang diperoleh setelah dikurangi semua biaya kecuali beban bunga dan pajak dari pendapatan. Ini menunjukkan keuntungan organisasi dari operasi bisnis sambil mengecualikan semua pajak dan biaya modal.baca lebih lanjut. Ini memberikan gambaran yang wajar tentang kemampuan perusahaan untuk menghasilkan laba sambil mengeluarkan pendapatan apa pun selain dari operasi inti. Misalnya, sebuah perusahaan mungkin memperoleh penghasilan dari investasi dan penjualan asetnya, tetapi kami mengecualikan penghasilan tersebut dari laba operasi.

Mari kita lihat bagaimana kita dapat menghitung ini:

Laba Operasional atau EBIT (Penghasilan Sebelum Bunga & Pajak) = Pendapatan – Beban

- Anggaplah sebuah perusahaan melaporkan pendapatan penjualan sebesar $30.000.000 untuk tahun fiskal tertentu, dan biaya operasional Biaya Operasi Biaya Operasi (OPEX) adalah biaya yang dikeluarkan dalam kegiatan bisnis normal dan tidak termasuk biaya yang terkait langsung dengan pembuatan produk atau pengiriman layanan. Oleh karena itu, mereka tersedia dalam laporan laba rugi dan membantu menentukan laba bersih. Baca lebih lanjut berjumlah $12.000.000.

- Di sini, Laba Operasi atau EBIT perusahaan = $30.000.000 – $12.000.000 = 18.000.000

Pengeluaran ini akan mencakup penyusutan, amortisasi, gaji & utilitas, harga pokok penjualanHarga Pokok PenjualanHarga Pokok Penjualan (HPP) adalah total kumulatif dari biaya langsung yang dikeluarkan untuk barang atau jasa yang dijual, termasuk biaya langsung seperti bahan baku, tenaga kerja langsung biaya dan biaya langsung lainnya. Namun, itu tidak termasuk semua biaya tidak langsung yang dikeluarkan oleh perusahaan. baca lebih lanjut, dan biaya umum dan administrasi.

Depresiasi:

DepresiasiDepresiasiDepresiasi adalah metode alokasi sistematis yang digunakan untuk memperhitungkan biaya aset fisik atau berwujud selama masa manfaatnya. Nilainya menunjukkan berapa banyak nilai aset yang telah digunakan. Depresiasi memungkinkan perusahaan untuk menghasilkan pendapatan dari aset mereka sambil hanya membebankan sebagian kecil dari biaya aset yang digunakan setiap tahun. baca lebih lanjut adalah biaya aset perusahaan yang dialokasikan selama masa manfaatnya. Ini termasuk aset berwujud Aset Berwujud Aset berwujud adalah aset dengan nilai signifikan dan tersedia dalam bentuk fisik. Artinya, aset apa pun yang dapat disentuh dan dirasakan dapat diberi label berwujud dengan penilaian jangka panjang. Baca lebih lanjut seperti bangunan, mesin, peralatan, dll., yang sebagian biayanya dialokasikan sebagai biaya penyusutan dalam laporan keuangan untuk setiap tahun fiskalTahun FiskalTahun Fiskal (TA) disebut sebagai periode yang berlangsung selama dua belas bulan dan digunakan untuk penganggaran, pembukuan dan semua pelaporan keuangan lainnya untuk industri. Beberapa Tahun Fiskal yang paling umum digunakan oleh bisnis di seluruh dunia adalah: 1 Januari hingga 31 Desember, 1 April hingga 31 Maret, 1 Juli hingga 30 Juni, dan 1 Oktober hingga 30 Septemberbaca lebih lanjut.

Mari kita lihat bagaimana penyusutan dihitung:

Misalkan sebuah perusahaan membeli beberapa aset dengan masa kerja 10 tahun. Jika aset berwujud ini (mesin, peralatan, dll.) berharga $6.000.000, maka kita dapat menghitung biaya penyusutan tahunan dengan membagi total biaya dengan total jumlah tahun yang mungkin berlangsung. Dalam hal ini, akan menjadi $6.000.000/10 = $600.000 biaya penyusutan tahunan

Amortisasi:

Ini hanya berbeda dari penyusutan karena itu adalah alokasi aset tidak berwujud perusahaan selama masa manfaatnya. Aset tidak berwujud ini dapat mencakup hak intelektual dan hal-hal lain yang mungkin tidak tercakup dalam aset konvensional suatu perusahaan. Misalkan jika aset tidak berwujud ini Aset Tak Berwujud Aset Tak Berwujud ini adalah aset yang dapat diidentifikasi yang tidak memiliki keberadaan fisik, yaitu, Anda tidak dapat menyentuhnya, seperti niat baik, paten, hak cipta, & waralaba, dll. aset hidup karena Perusahaan menggunakannya selama lebih dari satu tahun. baca lebih lanjut biaya $2.250.000 yang akan berlangsung selama 5 tahun, maka kita dapat menghitung amortisasi seperti ini: $2.250.000 / 5 = $450.000

Contoh EBITDA

Untuk menghitung EBITDA, penting untuk dicatat bahwa pendapatan, bunga, dan pajak perusahaan dilaporkan dalam laporan laba rugi. Sebaliknya, angka penyusutan dan amortisasi dapat ditemukan dalam laporan arus kas atau laporan laba rugi.

Kami telah menghitung EBIT dalam contoh kami di atas. Mengambil satu langkah lebih jauh,

Sekarang mari kita asumsikan laba operasi adalah $18.000.000, biaya penyusutan $600.000, dan biaya amortisasi $450.000.

EBITDA = $18.000.000 + $600.000 + $450.000 = 19.050.000

Metode #2

Banyak hal bergantung pada bagaimana perusahaan menginterpretasikan metrik ini dan bagaimana mereka mendefinisikan hal-hal seperti laba operasional dan pendapatan operasional. Dalam beberapa kasus, perusahaan mungkin menginterpretasikan metrik ini sedemikian rupa untuk memasukkan semua pengeluaran dan pendapatan yang dihasilkan, termasuk yang berasal dari operasi inti maupun dari sumber lain. Saat menghitung EBITDA berdasarkan pendekatan ini, seseorang harus mulai dengan laba bersih dan menambahkan kembali bunga, pajak, depresiasi, dan amortisasi. Seperti yang sudah dijelaskan, ini juga termasuk pendapatan dari sumber sekunder, termasuk penjualan aset atau investasi.

EBITDA = Laba Bersih + Bunga + Pajak + Depresiasi + Amortisasi

Contoh EBITDA

Misalkan sebuah perusahaan memiliki laba bersih sebesar $20.000.000, pajak senilai $3.000.000, dan pembayaran bunga sebesar $1.000.000, dengan depresiasi dan amortisasi seperti yang diberikan sebelumnya.

Dengan pendekatan ini, EBITDA akan menjadi $20.000.000 + $3.000.000 + $1.000.000 + $600.000 + $450.000 = $25.050.000

Sekarang, kedua metode ini telah menghasilkan angka EBITDA yang berbeda, yang dapat menyesatkan kecuali kesenjangan tersebut dijelaskan dengan bantuan beberapa keuntungan investasi dan/atau hasil dari penjualan aset yang mungkin tidak diperhitungkan oleh salah satu metode. Ini membawa kita ke pertanyaan logis berikutnya.

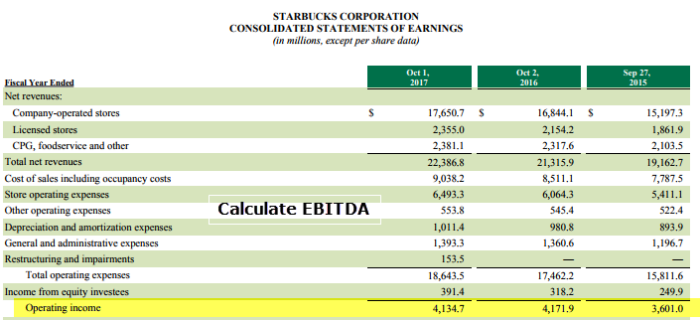

EBITDA Starbucks

Di bawah ini adalah cuplikan Laporan Laba Rugi Starbucks Corp. Kami mencatat bahwa Laba Sebelum Pajak Bunga Depresiasi dan Amortisasi tidak secara langsung diberikan dalam laporan laba rugiLaporan Laba RugiLaporan laba rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan pengeluaran perusahaan dari waktu ke waktu untuk menentukan laba atau rugi perusahaan dan mengukur aktivitas bisnisnya dari waktu ke waktu berdasarkan kebutuhan pengguna.baca lebih lanjut.

- EBITDA = EBIT + Depresiasi dan Amortisasi.

- EBITDA (2017) = EBIT (2017) + Depresiasi dan Amortisasi (2017)

- = $4.134,7 + $1.011,4 = $5.146,1 juta

Demikian juga, Anda dapat menghitung EBITDA untuk tahun 2016 dan 2015 juga.

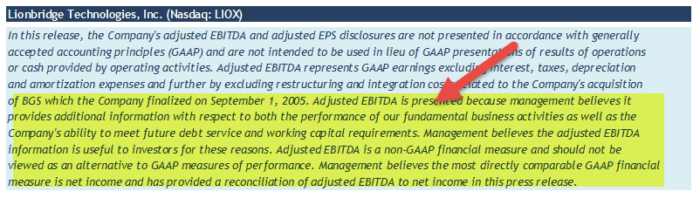

EBITDA adalah Ukuran non-GAAP

Sebagian besar ahli setuju bahwa EBITDA bukan bagian dari metrik kinerja standar, yang dihitung menggunakan norma spesifik tertentu. Salah satu kritik utama terhadap Depresiasi dan Amortisasi Laba Sebelum Pajak Bunga berasal dari fakta bahwa ini adalah ukuran non-GAAP dari kinerja operasional perusahaan. GAAPGAAPGAAP (Prinsip Akuntansi yang Diterima Secara Umum) adalah pedoman standar untuk akuntansi dan pelaporan keuangan.baca lebih lanjut singkatan dari Prinsip Akuntansi yang Diterima Secara Umum, mewakili seperangkat standar umum yang dipatuhi saat melakukan perhitungan terkait akuntansi.

Secara umum, ukuran dan perhitungan non-GAAP tidak dianggap setara dengan ukuran yang sesuai dengan GAAP karena, dalam kasus terakhir, perusahaan memiliki tingkat keleluasaan yang lebih tinggi daripada yang diinginkan dalam perhitungan akuntansi mana pun. Akibatnya, memungkinkan perusahaan untuk memanipulasi angka-angka dalam tindakan non-GAAP agar sesuai dengan kepentingannya. Ini juga terjadi pada EBITDA, yang dapat dimanipulasi untuk ‘menggelembungkan’ pendapatan perusahaan secara artifisial dan karenanya menjadi alasan utama kritik yang meluas.

Namun, jika seseorang mempertimbangkan kelemahan ini saat menghitung dan mempertimbangkan Laba Sebelum Pajak Bunga Depresiasi dan Amortisasi sebagai ukuran laba operasi perusahaan, maka akan mungkin untuk menggunakan ini hanya sebagai salah satu dari beberapa perhitungan yang tersedia untuk tujuan tersebut. Oleh karena itu, untuk membantu memahami metrik ini dengan lebih baik, kami akan mulai dengan perhitungan dasarnya dan mempelajari komponen dasarnya sebelum beralih ke angka spesifik terkait EBITDA yang digunakan oleh analis, bersama dengan analisis kredibilitas atau kekurangannya.

Manipulasi & Interpretasi EBITDA

Bisakah EBITDA dimanipulasi untuk menunjukkan penghasilan yang meningkat? Seperti yang telah kami sebutkan di atas, metode penghitungan EBITDA yang berbeda telah menimbulkan ketidakjelasan di kalangan investor tentang keandalan dan kredibilitas metrik ini. Namun, jelas dari ilustrasi di atas bahwa hanya dengan mendefinisikan keuntungan operasional dan pendapatan secara berbeda dan memasukkan atau mengecualikan pendapatan dari operasi non-inti, akan mungkin untuk sampai pada angka yang sangat bervariasi.

- Masalah yang melekat dengan Laba Sebelum Pajak Bunga Depresiasi dan Amortisasi adalah bahwa perusahaan bebas menggunakan salah satu metode untuk menghitung angka dalam satu tahun dan mengikuti satu tahun berikutnya sesuai dengan angka apa pun yang menunjukkan perusahaan dalam cahaya yang lebih baik. Misalnya, jika sebuah perusahaan tidak memiliki pendapatan yang cukup dari operasi inti tetapi menghasilkan jumlah yang baik dari investasi lain dan/atau penjualan aset, maka perusahaan tersebut mungkin memilih untuk menunjukkan pendapatan yang dinaikkan dengan menggunakan metode penghitungan EBITDA di mana sumber tambahan ini pendapatan juga termasuk. Aspek lainnya terkait dengan Depresiasi dan Amortisasi yang merupakan biaya non tunai. Namun, angka mereka juga dapat dimanipulasi oleh perusahaan yang ingin menaikkan EBITDA-nya.

- Masalah mendasar yang memungkinkan manipulasi tersebut adalah bahwa EBITDA adalah metrik non-GAAP, seperti yang telah kita bahas di awal artikel ini. Seringkali, ini juga disalahartikan sebagai ukuran arus kas perusahaan yang andal. Sebaliknya, ini juga lebih dimaksudkan sebagai ukuran profitabilitas bila diperhitungkan dengan data yang dapat dipercaya tentang perubahan modal kerja dan angka lainnya. Ini awalnya digunakan secara populer dengan perusahaan dengan jumlah hutang yang cukup besar sebagai indikator kemampuannya untuk membayar hutang.

Perlahan, ukuran ini mendapatkan popularitas, dengan perusahaan memiliki aset mahal yang ditulis dalam jangka waktu lama. Dengan menggunakan Depresiasi dan Amortisasi Laba Sebelum Pajak Bunga, mereka dapat menyajikan gambaran yang lebih benar tentang pendapatan mereka dengan menambahkan depresiasi dan amortisasi. Namun, kemudian ukuran ini digunakan secara luas oleh beberapa perusahaan yang profitabilitasnya tidak dapat digambarkan secara akurat melalui metrik ini, terutama perusahaan teknologi, yang tidak memiliki aset mahal untuk dituliskan dalam jangka waktu yang relatif lama.

Kesimpulan

Berdasarkan analisis di atas, kita dapat dengan mudah memahami bahwa EBITDA mungkin bukan metrik yang paling andal untuk mengukur profitabilitas operasi, terutama jika digunakan secara terpisah. Namun, jika digunakan dengan sedikit perhatian, dapat digunakan untuk mengevaluasi laba perusahaanLaba PerusahaanLaba perusahaan, atau ‘laba setelah pajak, adalah pendapatan bersih yang diterima dari bisnis setelah dikurangi biaya langsung, biaya tidak langsung dan semua pajak yang berlaku dari total pendapatan yang dihasilkan oleh perusahaan sepanjang tahun.baca lebih lanjut (ketika digunakan bersama dengan data dan angka andal lainnya) dan memungkinkan berbagai perusahaan untuk dibandingkan kemampuan pembayaran utangnya.

Kemampuan untuk melunasi utang merupakan komponen penting untuk kelangsungan hidup dan pertumbuhan bisnis apa pun, dan Rasio Utang Bersih terhadap EBITDA bisa sangat berguna untuk mengukur kemampuan ini. Namun, kita harus ingat kekurangan Laba Sebelum Pajak Bunga Depresiasi dan Amortisasi saat menggunakannya. Salah satu masalah utama adalah bahwa ini bukan indikator yang akurat dari arus kas operasi perusahaan mana pun. Ini karena tidak mempertimbangkan perubahan modal kerja perusahaan, yang merupakan penentu utama dalam konteks arus kas operasi untuk perusahaanArus Kas Operasi Untuk PerusahaanArus kas dari Operasi adalah yang pertama dari tiga bagian laporan arus kas yang menunjukkan arus kas masuk dan keluar dari bisnis operasi inti dalam satu tahun akuntansi. Aktivitas Operasi meliputi kas yang diterima dari Penjualan, kas yang dikeluarkan untuk biaya langsung serta pembayaran yang dilakukan untuk mendanai modal kerja.baca lebih lanjut.

Kekhawatiran lain, seperti yang sudah kita bahas di awal artikel ini, adalah EBITDA. Ini adalah metrik non-GAAP, yang membuatnya rentan terhadap manipulasi oleh perusahaan dalam upaya menunjukkan profitabilitas yang lebih tinggi daripada yang ada. Jika keterbatasan ini diingat, tidak ada alasan mengapa analis tidak dapat menggunakan laba Sebelum Bunga, Pajak, Depresiasi, dan Amortisasi sebagai alat tambahan untuk mengevaluasi dan membandingkan profitabilitas perusahaan bersama dengan mempelajari dan membandingkan kemampuan mereka untuk membayar hutang.

Video EBITDA

Artikel yang Direkomendasikan

Artikel ini telah memandu EBITDA (Penghasilan Sebelum Pajak Bunga Depresiasi dan Amortisasi), 2 rumus teratas yang digunakan untuk menghitung EBITDA, dan contoh. Anda juga dapat melihat artikel berikut untuk mempelajari lebih lanjut tentang Analisis Keuangan –

- Perhitungan EBITDA

- Pendapatan Penjualan

- Formula Arus Kas Operasi

- EBITDA vs Laba Bersih