Definisi Analisis Keuangan

Analisis keuangan mengacu pada analisis proyek/kegiatan terkait keuangan atau laporan keuangan perusahaan, yang meliputi neraca, laporan laba rugi, dan catatan atas akun atau rasio keuangan untuk mengevaluasi hasil, kinerja, dan tren perusahaan, yang akan berguna untuk mengambil keputusan penting seperti investasi dan perencanaan proyek dan kegiatan pembiayaan. Setelah menilai kinerja perusahaan menggunakan data keuangan, seseorang mempresentasikan temuannya kepada manajemen puncak perusahaan dengan rekomendasi tentang bagaimana hal itu dapat diperbaiki di masa depan.

15 Teratas teknik analisis keuangan yang paling umum digunakan tercantum di bawah ini –

- #1 – Analisis Vertikal

- #2 – Horizontal AnalysisHorizontal AnalysisHorizontal analysis menafsirkan perubahan laporan keuangan selama dua atau lebih periode akuntansi berdasarkan data historis. Ini menunjukkan perubahan persentase pada item baris yang sama pada periode akuntansi berikutnya dibandingkan dengan nilai periode akuntansi dasar.baca lebih lanjut

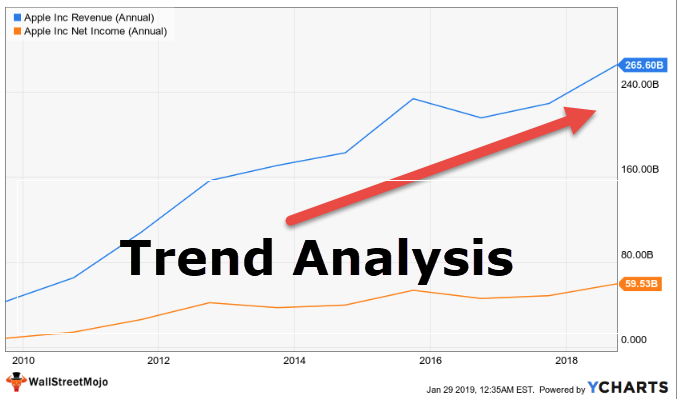

- #3 – Trend AnalysisTrend AnalysisTrend analysis adalah analisis tren perusahaan dengan membandingkan laporan keuangannya untuk menganalisis tren pasar atau analisis masa depan berdasarkan hasil kinerja masa lalu, dan merupakan upaya untuk mengambil keputusan terbaik berdasarkan hasil tersebut dari analisis done.read more

- #4 – Analisis Likuiditas

- #5 – Analisis Rasio Perputaran

- #6 – ProfitabilitasProfitabilitasProfitabilitas mengacu pada kemampuan perusahaan untuk menghasilkan pendapatan dan memaksimalkan laba di atas pengeluaran dan biaya operasionalnya. Itu diukur dengan menggunakan rasio tertentu seperti gross profit margin, EBITDA, dan net profit margin. Ini membantu investor dalam menganalisis kinerja perusahaan.baca lebih lanjut Analisis

- #7 – Analisis Risiko Bisnis

- #8 – Analisis Risiko Keuangan

- #9 – Rasio Stabilitas

- #10 – Analisis Cakupan

- #11 – Analisis Kontrol

- #12 – Analisis Penilaian

- #13 – Analisis Varians

- #14 – Analisis Skenario & Sensitivitas

- #15 – Analisis Tingkat Pengembalian

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Analisis Keuangan (wallstreetmojo.com)

Mari kita bahas masing-masing secara rinci –

15 Teknik Analisis Keuangan Teratas

Ada banyak cara untuk melakukan analisis keuangan; jenis dan alat yang paling populer tercantum di bawah ini –

#1 – Analisis Vertikal

Analisis Vertikal adalah teknik untuk mengidentifikasi bagaimana perusahaan telah menggunakan sumber dayanya dan dalam proporsi apa sumber dayanya didistribusikan di laporan laba rugi dan neraca Neraca Neraca adalah salah satu laporan keuangan perusahaan yang menyajikan ekuitas pemegang saham, kewajiban , dan aset perusahaan pada titik waktu tertentu. Hal tersebut didasarkan pada persamaan akuntansi yang menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan.baca selengkapnya. Dalam hal Laporan Laba RugiIncome StatementLaporan laba rugi adalah salah satu laporan keuangan perusahaan yang merangkum semua pendapatan dan pengeluaran perusahaan dari waktu ke waktu untuk menentukan laba atau rugi perusahaan dan mengukur aktivitas bisnisnya dari waktu ke waktu berdasarkan kebutuhan pengguna.baca lebih lanjut, setiap elemen pendapatan dan pengeluaran didefinisikan sebagai persentase dari total penjualan. Aset, kewajiban, dan ekuitas pemegang saham direpresentasikan sebagai persentase dari total aset.

Untuk mempelajari lebih lanjut tentang Analisis Keuangan Vertikal, Anda dapat merujuk ke artikel berikut –

- Analisis Vertikal Laporan Laba Rugi Analisis Vertikal Laporan Laba Rugi Analisis Vertikal Laporan Laba Rugi adalah analisis proporsional dimana setiap item baris yang ada dalam laporan laba rugi Perusahaan terdaftar sebagai persentase dari penjualan kotor. Ini membantu menganalisis kinerja bisnis dengan menyoroti di mana ia menampilkan tren naik atau turun. Baca selengkapnya

- Rumus Analisis Vertikal Formula Analisis Vertikal Analisis vertikal adalah salah satu jenis analisis laporan keuangan dimana setiap item dalam laporan keuangan ditampilkan dalam persentase dari angka dasar. Rumusnya adalah: (Item baris pernyataan / Angka dasar total) X 100Baca lebih lanjut

- Laporan Laba Rugi Common SizeCommon Size Income StatementCommon Size Income Statement adalah laporan keuangan Perusahaan yang menyajikan setiap item baris yang terdaftar sebagai persentase dari total pendapatan atau penjualan. Selain itu, membantu menganalisis kontribusi setiap item terhadap profitabilitas Perusahaan. Baca selengkapnya

- Neraca Ukuran Umum Neraca Ukuran Umum Istilah “neraca ukuran umum” mengacu pada analisis persentase item neraca berdasarkan angka umum, dengan setiap item disajikan sebagai persentase yang mudah untuk dibandingkan. Misalnya, setiap aset dinyatakan sebagai persentase dari total aset, dan setiap liabilitas dinyatakan sebagai persentase dari total liabilitas.baca lebih lanjut

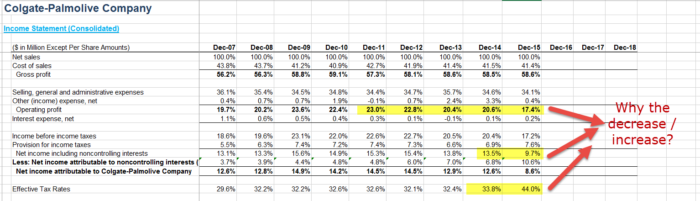

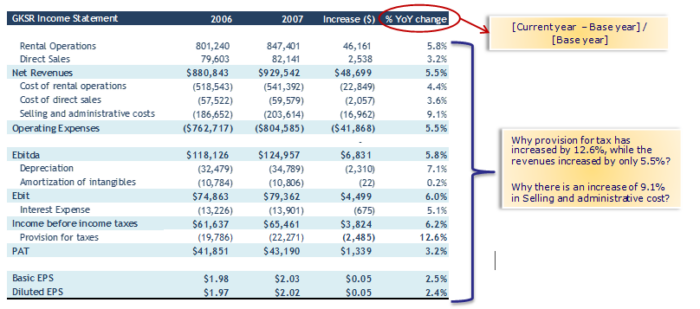

#2 – Analisis Horisontal

Dalam Analisis Horizontal, laporan keuangan perusahaan dibuat untuk ditinjau selama beberapa tahun, dan disebut juga analisis jangka panjang. Ini berguna untuk perencanaan jangka panjang dan membandingkan angka dua tahun atau lebih. Di sini kita mengetahui tingkat pertumbuhan tahun ini dibandingkan dengan tahun sebelumnya untuk mengidentifikasi peluang dan masalah.

#3 – Analisis Tren

Analisis tren melibatkan pengumpulan informasi dari beberapa periode dan memplot informasi yang dikumpulkan pada garis horizontal untuk menemukan pola yang dapat ditindaklanjuti dari informasi yang diberikan.

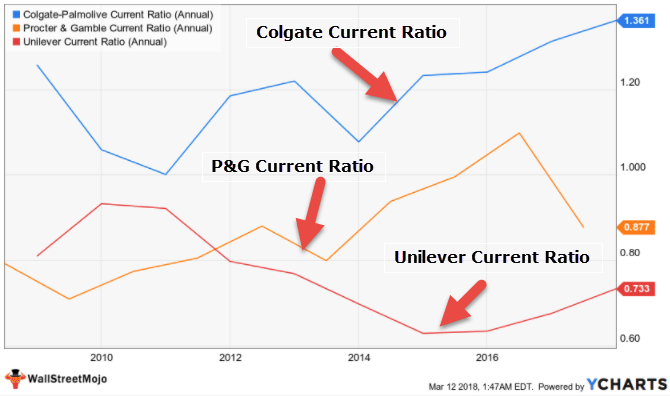

#4 – Analisis Likuiditas

Analisis Likuiditas menentukan kemampuan perusahaan untuk memenuhi kewajiban keuangan jangka pendeknya dan bagaimana rencana untuk mempertahankan kemampuan pembayaran hutang jangka pendeknya. Rasio-rasio yang digunakan untuk analisis Likuiditas Keuangan adalah sebagai berikut

- Rasio Lancar Rasio Lancar Rasio lancar adalah rasio likuiditas yang mengukur seberapa efisien suatu perusahaan dapat membayar kembali pinjaman jangka pendeknya dalam setahun. Rasio lancar = aset lancar/kewajiban lancar baca lebih lanjut

- Rasio Cepat Rasio Cepat Rasio cepat, juga dikenal sebagai rasio uji asam, mengukur kemampuan perusahaan untuk membayar hutang jangka pendek dengan bantuan aset yang paling likuid. Ini dihitung dengan menambahkan total kas dan setara, piutang, dan investasi perusahaan yang dapat dipasarkan, lalu membaginya dengan total kewajiban lancarnya.baca lebih lanjut

- Rasio Kas Rasio Kas Rasio Kas dihitung dengan membagi total kas dan setara kas perusahaan dengan total kewajiban lancar. Ini menunjukkan seberapa cepat bisnis dapat melunasi kewajiban jangka pendeknya menggunakan aset tidak lancar.baca lebih lanjut

#5 – Analisis Rasio Perputaran

Rasio turnover terutama mengidentifikasi seberapa efisien sumber daya perusahaan digunakan. Rasio berikut digunakan untuk melakukan Analisis Perputaran –

- Perputaran Piutang Perputaran Piutang Perputaran Piutang Perputaran piutang, juga dikenal sebagai perputaran debitur, memperkirakan berapa kali bisnis mengumpulkan piutang rata-rata per tahun dan digunakan untuk mengevaluasi efektivitas perusahaan dalam memberikan fasilitas kredit kepada pelanggan dan penagihan tepat waktu. Rumus Rasio Perputaran Piutang Usaha = (Penjualan Kredit Bersih) / (Piutang Rata-Rata)baca selengkapnya

- Rasio Perputaran Persediaan Rasio Perputaran Persediaan Rasio Perputaran Persediaan mengukur seberapa cepat perusahaan mengganti kumpulan persediaan saat ini dan mengubahnya menjadi penjualan. Rasio yang lebih tinggi menunjukkan bahwa produk perusahaan memiliki permintaan yang tinggi dan terjual dengan cepat, menghasilkan biaya pengelolaan inventaris yang lebih rendah dan lebih banyak pendapatan.baca lebih lanjut

- Rasio Perputaran Modal Kerja Rasio Perputaran Modal Kerja Rasio Perputaran Modal Kerja membantu dalam menentukan seberapa efisien perusahaan menggunakan modal kerjanya (aset lancar – kewajiban lancar) dalam bisnis dan dihitung dengan menyelami penjualan bersih perusahaan selama periode dengan rata-rata modal kerja selama periode yang sama.baca lebih lanjut

- Rasio Perputaran Aset Rasio Perputaran Aset Rasio perputaran aset adalah rasio penjualan bersih perusahaan terhadap total aset rata-rata, dan ini membantu menentukan apakah perusahaan menghasilkan pendapatan yang cukup untuk membenarkan memegang sejumlah besar aset di bawah neraca perusahaan.baca lebih lanjut

- Rasio Perputaran Ekuitas Rasio Perputaran Ekuitas Rasio perputaran ekuitas menggambarkan efisiensi organisasi dalam memanfaatkan ekuitas pemegang saham untuk menghasilkan pendapatan. Ini dievaluasi dengan membagi total penjualan dari rata-rata ekuitas pemegang saham. Baca selengkapnya

- Days Payable Outstanding DPODPODays Payable Outstanding (DPO) adalah rata-rata jumlah hari yang dibutuhkan oleh bisnis untuk menyelesaikan akun hutang mereka. DPO pada dasarnya menunjukkan persyaratan kredit suatu bisnis dengan krediturnya. Baca selengkapnya

#6 – Analisis Profitabilitas

Analisis keuangan profitabilitas membantu kita memahami bagaimana perusahaan menghasilkan laba dari aktivitas bisnisnya. Alat berikut digunakan untuk menganalisis hal yang sama –

- Profit MarginProfit MarginProfit Margin adalah metrik yang digunakan manajemen, analis keuangan, & investor untuk mengukur profitabilitas bisnis relatif terhadap penjualannya. Ini ditentukan sebagai rasio Jumlah Laba yang Dihasilkan terhadap Jumlah Pendapatan yang Dihasilkan. Baca selengkapnya

- Operating Profit MarginOperating Profit MarginOperating Profit Margin adalah rasio profitabilitas yang digunakan untuk menentukan persentase laba yang dihasilkan perusahaan dari operasinya sebelum dikurangi pajak dan bunga dan dihitung dengan membagi laba operasi perusahaan dengan laba bersihnya. sales.baca lebih lanjut

- Margin EBIT

- EBIDTA MarginEBIDTA MarginEBITDA Margin adalah rasio profitabilitas operasi yang membantu semua pemangku kepentingan perusahaan mendapatkan gambaran yang jelas tentang profitabilitas operasi dan posisi arus kas perusahaan. Ini dihitung dengan membagi pendapatan perusahaan sebelum bunga, pajak, depresiasi, dan amortisasi (EBITDA) dengan pendapatan bersihnya. EBITDA Margin = EBITDA / Net SalesBaca selanjutnya

- Earnings Before TaxesEarnings Before TaxesPretax income adalah laba bersih perusahaan yang dihitung setelah dikurangi semua biaya, termasuk biaya tunai seperti biaya gaji, biaya bunga, dan biaya non tunai seperti penyusutan dan biaya lainnya dari total pendapatan yang dihasilkan sebelum dikurangi biaya pajak penghasilan .Baca selengkapnya

#7 – Analisis Risiko Bisnis

Analisis Risiko BisnisAnalisis RisikoAnalisis risiko mengacu pada proses mengidentifikasi, mengukur, dan mengurangi ketidakpastian yang terlibat dalam suatu proyek, investasi, atau bisnis. Ada dua jenis analisis risiko – analisis risiko kuantitatif dan kualitatif.baca lebih lanjut mengukur bagaimana investasi dalam aset tetapAset TetapAset tetap adalah aset yang dimiliki untuk jangka panjang dan tidak diharapkan untuk diubah menjadi uang tunai dalam waktu singkat. Pabrik dan mesin, tanah dan bangunan, furnitur, komputer, hak cipta, dan kendaraan adalah contohnya. Baca lebih lanjut mempengaruhi sensitivitas pendapatan perusahaan dan hutang pada neraca. Cara terbaik untuk menganalisis Risiko BisnisAnalisis Risiko BisnisRisiko bisnis dikaitkan dengan menjalankan bisnis. Risikonya bisa lebih tinggi atau lebih rendah dari waktu ke waktu. Tapi itu akan ada selama Anda menjalankan bisnis atau ingin beroperasi dan berkembang. Baca selengkapnya adalah sebagai berikut –

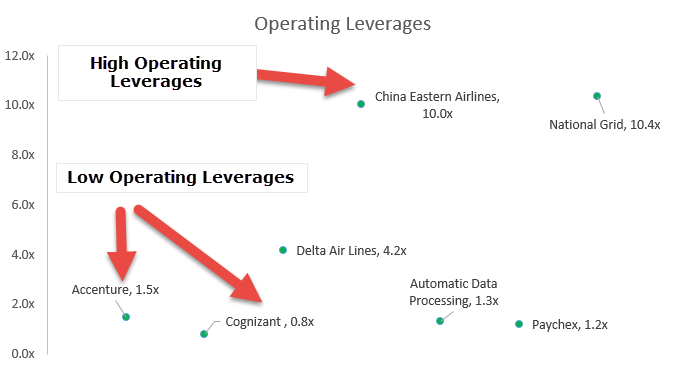

- Operating LeverageOperating LeverageOperating Leverage adalah metrik akuntansi yang membantu analis dalam menganalisis bagaimana operasi perusahaan terkait dengan pendapatan perusahaan. Rasio tersebut memberikan perincian tentang berapa banyak peningkatan pendapatan yang akan dimiliki perusahaan dengan persentase tertentu dari peningkatan penjualan – yang menempatkan prediktabilitas penjualan di garis depan.baca lebih lanjut

- Tingkat Leverage Operasi Tingkat Leverage Operasi Tingkat Leverage Operasi (DOL) suatu perusahaan mengukur bagaimana perubahan penjualan memengaruhi pendapatan operasionalnya. DOL yang lebih tinggi menunjukkan proporsi biaya tetap yang lebih tinggi dalam operasi bisnis, sedangkan DOL yang lebih rendah menunjukkan proporsi biaya tetap yang lebih rendah dalam operasi bisnis.baca lebih lanjut

- Financial LeverageFinancial LeverageFinancial Leverage Ratio mengukur dampak utang terhadap profitabilitas Perusahaan secara keseluruhan. Selain itu, rasio tinggi & rendah menyiratkan biaya investasi bisnis tetap tinggi & rendah. Baca selengkapnya

- Tingkat Leverage KeuanganDerajat Leverage KeuanganFormula tingkat leverage keuangan menghitung perubahan laba bersih yang disebabkan oleh perubahan pendapatan perusahaan sebelum bunga dan pajak. Ini membantu dalam menentukan seberapa sensitif laba perusahaan terhadap perubahan struktur modal.baca lebih lanjut

#8 – Analisis Risiko Keuangan

Di sini kami mengukur seberapa besar leverage perusahaan dan posisinya terkait dengan kemampuan pembayaran utangnya. Alat yang digunakan untuk melakukan analisis keuangan leverage –

- Debt to Equity Ratio Debt To Equity Ratio Debt to Equity Ratio Debt to Equity Ratio merupakan representasi dari struktur modal perusahaan yang menentukan proporsi kewajiban eksternal terhadap ekuitas pemegang saham. Ini membantu investor menentukan posisi leverage organisasi dan tingkat risiko. Baca selengkapnya

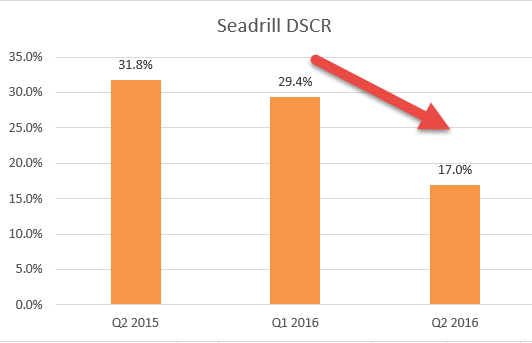

- Rasio DSCR Rasio DSCR Debt service coverage (DSCR) adalah rasio pendapatan operasional bersih terhadap total layanan utang yang menentukan apakah pendapatan bersih perusahaan cukup untuk menutupi kewajiban utangnya. Ini digunakan untuk menghitung jumlah yang dapat dipinjamkan ke perusahaan selama peminjaman real estat komersial. Baca lebih lanjut

#9 – Rasio Stabilitas

Rasio stabilitas digunakan dengan visi jangka panjang. Ini digunakan untuk memeriksa apakah perusahaan stabil dalam jangka panjang atau tidak.

#10 – Analisis Cakupan

Jenis analisis cakupan keuangan ini digunakan untuk menghitung dividen, yang harus dibayarkan kepada investor atau bunga yang harus dibayarkan kepada pemberi pinjaman.

- Formula Rasio Cakupan Formula Rasio CakupanRasio cakupan menunjukkan kemampuan perusahaan untuk memenuhi semua kewajibannya, termasuk hutang, pembayaran sewa, dan dividen, selama periode tertentu. Rasio cakupan yang lebih tinggi menunjukkan bahwa bisnis memiliki posisi yang lebih kuat untuk membayar utangnya. Rasio pertanggungan yang populer termasuk hutang, bunga, aset, dan pertanggungan tunai.baca lebih lanjut

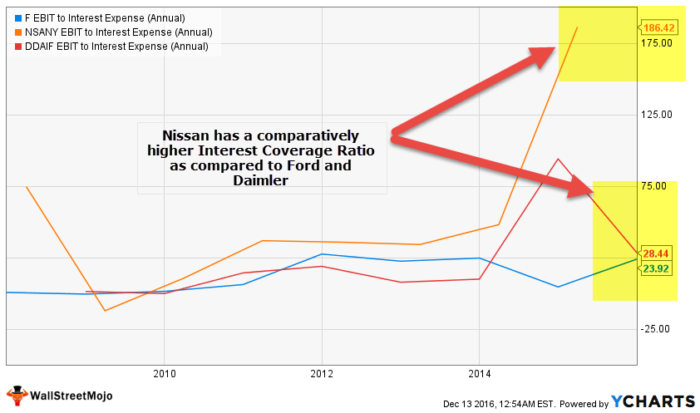

- Rasio Cakupan Bunga Rasio Cakupan Bunga Rasio cakupan bunga menunjukkan berapa kali pendapatan perusahaan saat ini sebelum bunga dan pajak dapat digunakan untuk membayar bunga atas utangnya yang belum dibayar. Ini dapat digunakan untuk menentukan posisi likuiditas perusahaan dengan mengevaluasi seberapa mudahnya membayar bunga atas hutangnya.baca lebih lanjut

#11 – Analisis Kontrol

Rasio kontrol dari namanya sendiri, jelas bahwa itu digunakan untuk mengontrol sesuatu oleh manajemen. Jenis analisis rasio ini membantu manajemen untuk memeriksa kinerja yang menguntungkan atau tidak menguntungkan.

Ada terutama tiga jenis rasio yang digunakan di sini – Rasio Kapasitas, Rasio Aktivitas, dan Rasio Efisiensi

- Rumus Rasio Kapasitas = Jam Kerja Aktual / Jam yang Dianggarkan * 100

- Formula Rasio Aktivitas = Jam Standar untuk Produksi Aktual / Jam Standar yang Dianggarkan * 100

- Formula Rasio Efisiensi Formula Rasio EfisiensiRasio efisiensi adalah ukuran seberapa efektif perusahaan mengelola aset dan liabilitasnya dan mencakup formula seperti perputaran aset, perputaran persediaan, perputaran piutang, dan perputaran hutang.baca lebih lanjut = Jam Standar untuk Produksi Aktual / Jam Aktual Bekerja * 100

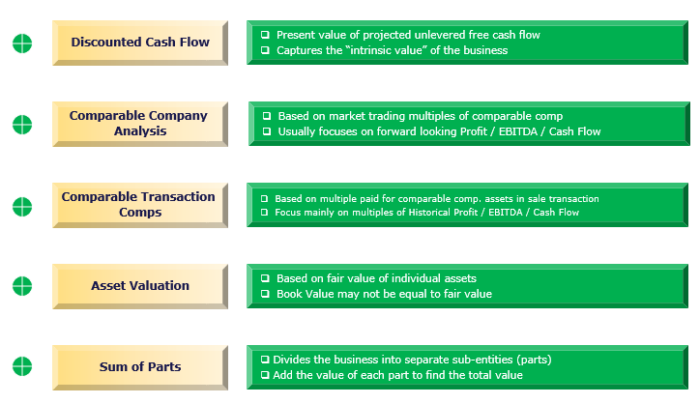

#12 – Analisis Penilaian

Analisis Penilaian membantu kami mengidentifikasi nilai wajar bisnis, investasi, atau perusahaan. Saat menilai bisnis, memilih metodologi penilaian yang tepat sangatlah penting. Anda dapat menggunakan salah satu alat analisis keuangan penilaian berikut –

- DDMDDMDividend Discount Model (DDM) adalah metode penghitungan harga saham berdasarkan kemungkinan dividen yang akan dibayarkan dan mendiskontokannya pada tingkat tahunan yang diharapkan. Dengan kata lain, ini digunakan untuk menilai saham berdasarkan nilai sekarang bersih dividen masa depan.baca lebih lanjut

- Formula Arus Kas yang Didiskontokan Formula Arus Kas yang Didiskontokan Formula Arus Kas yang Didiskontokan (DCF) adalah pendekatan penilaian berbasis pendapatan dan membantu dalam menentukan nilai wajar bisnis atau sekuritas dengan mendiskontokan arus kas yang diharapkan di masa depan. Dengan metode ini, arus kas masa depan yang diharapkan diproyeksikan hingga umur bisnis atau aset yang bersangkutan, dan arus kas tersebut didiskontokan dengan tarif yang disebut Tingkat Diskonto untuk mencapai Nilai Sekarang.baca lebih lanjut

- Trading Multiples Trading Multiples Ketika sebuah perusahaan sedang dinilai, terkadang semua nilai penting untuk penilaian arus kas yang didiskontokan tidak tersedia, dan karenanya sangat penting bagi analis untuk mengambil perusahaan komparatif, mencari tahu kelipatan nilai keuangan dan menggunakannya dalam analisis kami untuk menemukan metrik yang tepat disebut kelipatan perdagangan.baca lebih lanjut

- Transaction Multiples ValuationTransaction Multiples ValuationTransaction multiples atau Acquisition Multiples adalah metode dimana kita melihat transaksi Merger & Acquisition yang lalu dan menilai perusahaan yang sebanding dengan menggunakan preseden. Metode tersebut mengasumsikan bahwa nilai perusahaan dapat diestimasi dengan menganalisis harga yang dibayarkan oleh akuisisi tak tertandingi oleh perusahaan pengakuisisi.baca lebih lanjut

- Penilaian Jumlah Bagian Jumlah Penilaian Bagian Jumlah Penilaian Bagian adalah metode penilaian dimana setiap anak perusahaan atau segmen Perusahaan dinilai secara terpisah & kemudian semuanya ditambahkan bersama untuk memperkirakan nilai total bisnis. Baca selengkapnya

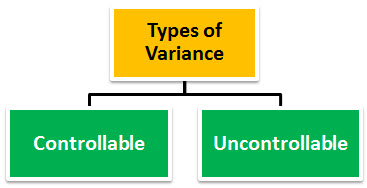

#13 – Analisis Varians

Analisis VariansAnalisis VariansAnalisis varians adalah proses mengidentifikasi dan menganalisis perbedaan antara angka standar yang diharapkan perusahaan untuk dicapai dan angka aktual yang mereka capai, untuk membantu perusahaan menganalisis konsekuensi positif atau negatif.baca lebih lanjut dalam penganggaran adalah studi dari penyimpangan hasil aktual terhadap perilaku yang diperkirakan di bidang keuangan. Ini pada dasarnya berkaitan dengan perbedaan antara perilaku aktual dan terencana dan bagaimana kinerja bisnis dipengaruhi.

#14 – Analisis Skenario & Sensitivitas

Analisis skenario memperhitungkan semua skenario dan kemudian menganalisisnya untuk mengetahui skenario terbaik dan terburuk. Anda dapat menggunakan yang berikut ini untuk melakukan analisis sensitivitas –

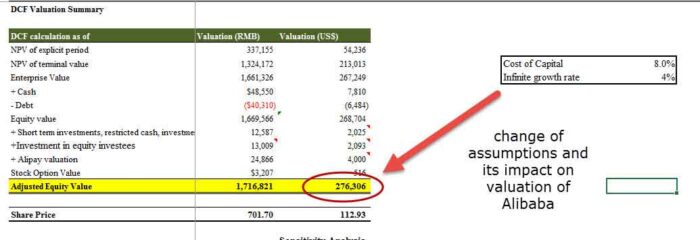

- Analisis Sensitivitas di ExcelAnalisis Sensitivitas Di ExcelAnalisis sensitivitas di excel membantu kita mempelajari ketidakpastian output model dengan perubahan variabel input. Ini terutama melakukan pengujian stres asumsi model kami dan mengarah ke wawasan nilai tambah. Dalam konteks penilaian DCF, Analisis Sensitivitas di excel sangat berguna di bidang keuangan untuk memodelkan harga saham atau sensitivitas penilaian terhadap asumsi seperti tingkat pertumbuhan atau biaya modal.baca lebih lanjut

- Tabel Data di ExcelTabel Data Di ExcelTabel data di excel adalah jenis alat analisis bagaimana-jika yang memungkinkan Anda untuk membandingkan variabel dan melihat pengaruhnya terhadap hasil dan keseluruhan data. Itu dapat ditemukan di bawah tab data di bagian analisis bagaimana-jika.baca lebih lanjut

- Tabel Data Dua-Variabel di ExcelTabel Data Dua-Variabel Di ExcelTabel data dua-variabel membantu menganalisis bagaimana dua variabel yang berbeda memengaruhi keseluruhan tabel data. Secara sederhana, ini membantu menentukan apa pengaruh perubahan kedua variabel terhadap hasil.baca lebih lanjut

- Tabel Data Satu Variabel di ExcelOne Tabel Data Variabel Dalam tabel data variabel ExcelOne di excel berarti mengubah satu variabel dengan beberapa opsi dan mendapatkan hasil untuk beberapa skenario. Input data dalam satu tabel data variabel baik dalam satu kolom atau dalam satu baris.baca lebih lanjut

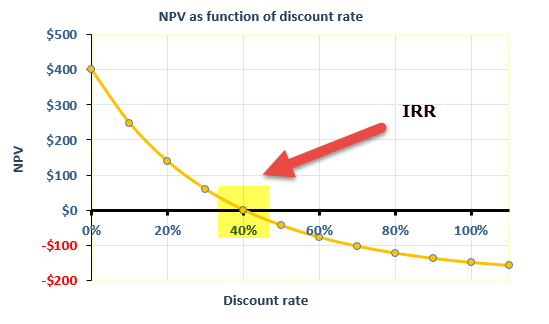

#15 – Analisis Tingkat Pengembalian

Tingkat pengembalian internal adalah metrik yang digunakan dalam penganggaran modal. Hal ini penting karena belanja modal membutuhkan dana yang cukup besar.baca lebih lanjut, yang digunakan untuk mengukur tingkat profitabilitas investasi potensial. Ini juga dikenal sebagai ERR atau tingkat pengembalian ekonomi. IRR didefinisikan sebagai tingkat diskonto yang menetapkan NPV proyek menjadi nol adalah IRR proyek. Alat berikut dapat digunakan untuk analisis tingkat pengembalian –

- IRR Incremental IRR Incremental IRR Incremental atau Incremental internal rate of return adalah analisis pengembalian atas investasi yang dilakukan dengan tujuan untuk menemukan peluang investasi terbaik di antara dua peluang investasi yang bersaing yang melibatkan struktur biaya yang berbeda. Karena biaya dua investasi berbeda, analisis dilakukan pada jumlah selisihnya.baca lebih lanjut

- XIRR di ExcelXIRR Di ExcelFungsi XIRR, juga dikenal sebagai fungsi Extended Internal Rate of Return di Excel, digunakan untuk menghitung pengembalian berdasarkan beberapa investasi yang dilakukan untuk serangkaian arus kas non-periodik.baca lebih lanjut

- MIRR di ExcelMIRR Di ExcelMIRR atau (tingkat pengembalian internal yang dimodifikasi) di excel adalah fungsi keuangan bawaan untuk menghitung MIRR untuk arus kas yang diberikan dengan suatu periode. Dibutuhkan investasi awal, tingkat bunga, dan bunga yang diperoleh dari jumlah yang diperoleh dan mengembalikan MIRR.baca lebih lanjut

- NPV di Excel NPV Di Excel NPV (Net Present Value) dari suatu investasi dihitung sebagai selisih antara arus kas masuk dan arus kas keluar saat ini. Ini adalah fungsi Excel dan rumus keuangan yang menggunakan nilai tarif untuk aliran masuk dan aliran keluar sebagai input.baca lebih lanjut

- Payback Period & Discounted Payback PeriodDiscounted Payback PeriodDiskon periode pengembalian adalah ketika arus kas investasi mengembalikan investasi awal, berdasarkan nilai waktu dari uang. Ini menentukan pengembalian yang diharapkan dari peluang investasi modal yang diusulkan. Itu menambah diskon untuk penentuan periode pengembalian modal utama, secara signifikan meningkatkan akurasi hasil. Baca lebih lanjut

Keuntungan

- Dengan bantuan analisis keuangan, manajemen metode dapat memeriksa kesehatan dan stabilitas perusahaan.

- Ini memberi investor ide tentang memutuskan apakah akan menginvestasikan dana atau tidak di perusahaan tertentu, dan menjawab pertanyaan seperti apakah akan berinvestasi? Berapa banyak untuk berinvestasi? Dan apa waktu untuk berinvestasi?

- Ini menyederhanakan laporan keuangan, yang membantu membandingkan perusahaan dengan ukuran berbeda satu sama lain.

- Dengan bantuan analisis keuangan, perusahaan dapat memprediksi masa depan perusahaan, meramalkan tren pasar masa depan, dan melakukan perencanaan masa depan.

Kekurangan

- Salah satu kelemahan analisis keuangan adalah menggunakan fakta dan angka sesuai kondisi pasar saat ini, yang mungkin berfluktuasi.

- Data yang salah dalam pernyataan tersebut akan memberi Anda analisis yang salah, dan perusahaan dapat memanipulasi data, dan mungkin tidak akurat.

- Membandingkan perusahaan yang berbeda tidak mungkin dilakukan jika mereka mengadopsi kebijakan akuntansi lain.

- Jika ada perusahaan yang bekerja dalam lingkungan yang sangat kompetitif dan berubah dengan cepat, hasil masa lalunya dalam laporan keuangan mungkin atau mungkin tidak menjadi indikator hasil masa depan.

Keterbatasan Analisis Keuangan

- Ketika perusahaan melakukan analisis keuangan, mereka sering gagal mempertimbangkan perubahan harga, dan oleh karena itu, mereka tidak dapat menunjukkan dampak inflasi.

- Hanya mempertimbangkan aspek moneter laporan keuangan perusahaanLaporan KeuanganLaporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangan perusahaan selama periode tertentu (kuartal, enam bulanan atau tahunan). Laporan-laporan ini, yang meliputi Neraca, Laporan Laba Rugi, Arus Kas, dan Laporan Ekuitas Pemegang Saham, harus disusun sesuai dengan standar akuntansi yang ditentukan dan dibakukan untuk memastikan keseragaman dalam pelaporan di semua tingkatan.baca lebih lanjut dan tidak mempertimbangkan non-moneter aspek laporan keuangan.

- Hal ini didasarkan pada data masa lalu dalam laporan keuangan, dan hasil masa depan tidak bisa seperti masa lalu.

- Banyak Aset Tidak Berwujud Aset Tidak Berwujud Aset Tidak Berwujud adalah aset yang dapat diidentifikasi yang tidak memiliki keberadaan fisik, yaitu, Anda tidak dapat menyentuhnya, seperti niat baik, paten, hak cipta, & waralaba dll. Mereka dianggap sebagai aset jangka panjang atau berumur panjang karena Perusahaan menggunakannya selama lebih dari setahun. baca lebih lanjut tidak dicatat dalam laporan karena Aset tak berwujud tidak dipertimbangkan saat melakukan analisis keuangan.

- Karena perbedaan kebijakan akuntansiKebijakan AkuntansiKebijakan akuntansi mengacu pada kerangka atau prosedur yang diikuti oleh manajemen untuk pembukuan dan penyusunan laporan keuangan. Ini melibatkan metode dan praktik akuntansi yang ditentukan di tingkat perusahaan.Baca lebih lanjut, ini terbatas pada periode tertentu dan tidak selalu dapat dibandingkan dengan pernyataan perusahaan yang berbeda

- Kadang-kadang analisis keuangan mempengaruhi penilaian pribadi, dan itu tidak berarti bahwa analisis laporan keuangan perusahaan yang kuat memiliki masa depan keuangan yang kuat.

Kesimpulan

Ini adalah proses sistematis menganalisis atau memeriksa informasi keuangan perusahaanInformasi KeuanganInformasi Keuangan mengacu pada ringkasan data transaksi moneter yang membantu investor dalam memahami profitabilitas perusahaan, aset mereka, dan prospek pertumbuhan. Data Keuangan tentang individu seperti Laporan Bank Bulan lalu, tanda terima pengembalian pajak membantu bank untuk memahami kualitas kredit pelanggan, kapasitas pembayaran, dll.baca lebih lanjut untuk mencapai keputusan bisnis. Orang-orang di perusahaan memeriksa seberapa stabil, lancar, dan menguntungkan bisnis atau proyek perusahaan apa pun. Penilaian ini dilakukan dengan memeriksa laporan laba rugi, laporan neraca, dan laporan arus kas perusahaan Laporan Arus KasLaporan Arus Kas adalah dokumen akuntansi yang melacak kas masuk dan keluar dan setara kas dari suatu bisnis.baca lebih lanjut tentang perusahaan.

Analisis dan pemeriksaan laporan keuangan merupakan alat penting dalam menilai kesehatan perusahaan, dan memberikan informasi kepada manajemen perusahaan. Kemudian digunakan oleh mereka untuk perencanaan dan pengambilan keputusan di masa depan. Ini membantu perusahaan untuk meningkatkan modal di dalam negeri maupun di luar negeri. Dengan bantuan berbagai metode Analisis Keuangan Metode Analisis KeuanganAlat analisis keuangan adalah berbagai cara atau metode untuk mengevaluasi dan menafsirkan laporan keuangan perusahaan untuk berbagai tujuan seperti perencanaan, investasi dan kinerja. Baca lebih lanjut disebutkan di atas, perusahaan dapat memprediksi masa depan perusahaan atau proyek individu . Ini membantu manajemen perusahaan membuat keputusan dengan memeriksa rekomendasi yang dibuat dalam sebuah laporan. Ini membantu investor apakah akan menginvestasikan dana di perusahaan atau tidak dengan menilai laporan keuangannya.

Artikel yang Direkomendasikan

Artikel ini telah memandu apa itu analisis keuangan dan definisinya. Di sini kita membahas 15 teknik analisis keuangan paling umum, termasuk kelebihan, kekurangan, dan keterbatasannya. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut –

- Tujuan Laporan Keuangan

- Deskripsi Pekerjaan Analis Keuangan

- Jenis Analisis Keuangan

- Keterbatasan Analisis Laporan Keuangan