Perbedaan Antara Penganggaran Tradisional dan Berbasis Nol

Penganggaran tradisional adalah metode yang sangat sederhana, dan dihitung berdasarkan data historis. Ini dapat digunakan untuk semua departemen organisasi. Sebaliknya, penganggaran berbasis nol adalah metode rumit yang dihitung berdasarkan data perkiraan, yang hanya dapat digunakan dalam kasus pusat laba.

Perbedaan paling penting antara penganggaran tradisional dan berbasis nolPenganggaran berbasis nolPenganggaran berbasis nol mengacu pada metode penganggaran di mana pengeluaran dan pendapatan dalam daftar dimulai dari nol. Tidak ada poin referensi untuk item anggaran, dan masing-masing pengeluaran ini ditafsirkan secara individual sesuai kebutuhan.Baca lebih lanjut adalah bahwa biaya tidak minimal dalam penganggaran tradisional karena kami mempertimbangkan pengeluaran tahun sebelumnya. Namun, dalam penganggaran berbasis nol, biayanya bisa minimal karena kami mempertimbangkan titik awal nol.

Perusahaan menganggarkan biaya/pengeluaran untuk memahami apa yang mungkin terjadi di masa depan. Menetapkan anggaran memastikan bahwa bisnis mengalokasikan modal mereka dengan benar dan memungkinkan biaya menjadi minimal.

Salah satu metode penganggaran yang paling umum adalah penganggaran tradisional Penganggaran Tradisional Penganggaran tradisional adalah salah satu cara untuk menyusun anggaran perusahaan untuk periode waktu tertentu di mana anggaran tahun sebelumnya digunakan sebagai dasar untuk menyusun anggaran tahun ini.baca lebih lanjut. Sesuai penganggaran tradisional, perusahaan menetapkan perkiraan biaya berdasarkan pengeluaran tahun sebelumnya.

Di sisi lain, penganggaran berbasis nol, yang merupakan metode penganggaran yang populer, tidak mengasumsikan apa pun; sebaliknya, mereka mendasarkan asumsi mereka pada penganggaran sebagai nol.

tautan atribusi

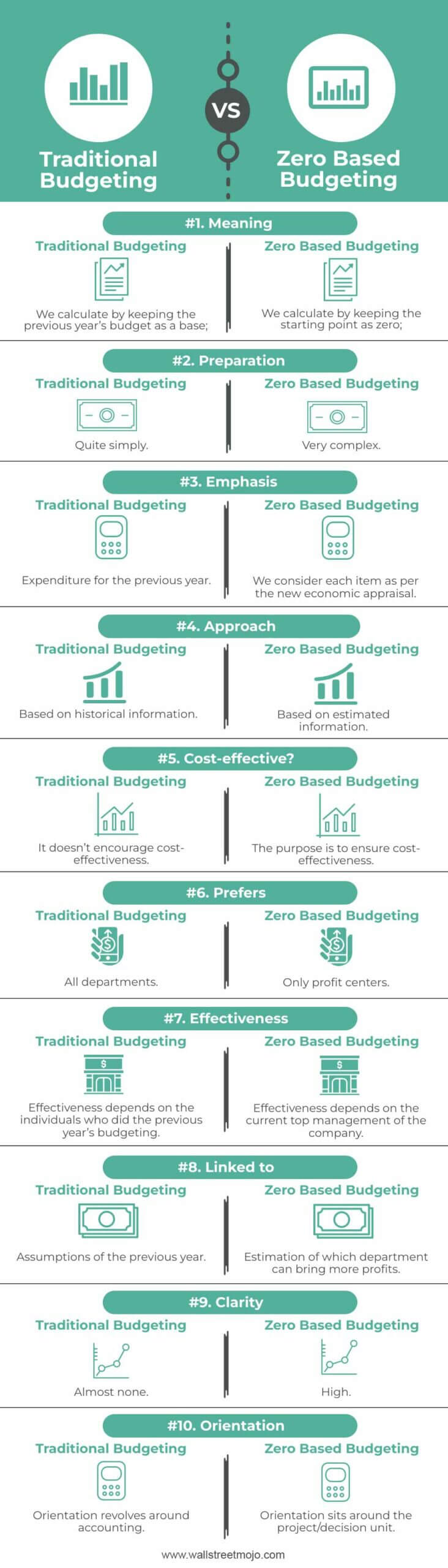

Penganggaran Tradisional vs. Infografis Penganggaran Berbasis Nol

tautan atribusi

Perbedaan Kunci Antara Penganggaran Tradisional dan Berbasis Nol

- Penganggaran tradisional membutuhkan titik referensi; penganggaran berbasis nol, di sisi lain, selalu dimulai dari nol.

- Penganggaran tradisional mengambil pengeluaran tahun sebelumnya sebagai poin data dasar; penganggaran berbasis nol mengambil pendekatan strategis untuk menugaskan anggaran ke setiap unit/departemen.

- Penganggaran tradisional sederhana karena dilakukan secara teratur dengan pendekatan serupa; penganggaran berbasis nol cukup rumit karena mendorong evaluasi ulang selama penggunaan.

- Penganggaran tradisional didasarkan pada informasi historis, yang berputar di sekitar akuntansi. Penganggaran berbasis nol didasarkan pada perkiraan data, dan itulah mengapa ini berkisar pada pengambilan keputusan.

- Penganggaran tradisional mendorong penetapan biaya yang serupa dengan tahun sebelumnya. Penganggaran berbasis nol mendukung efektivitas biaya.

Tabel Perbandingan

|

Dasar Perbandingan |

Penganggaran tradisional |

Penganggaran berbasis nol |

|

1. Artinya |

Kami menghitung dengan mempertahankan anggaran tahun sebelumnya sebagai dasar; |

Kami menghitung dengan mempertahankan titik awal sebagai nol; |

|

2. Persiapan |

Cukup sederhana. |

Sangat rumit. |

|

3. Penekanan |

Pengeluaran untuk tahun sebelumnya. |

Kami mempertimbangkan setiap item sesuai penilaian ekonomi baru. |

|

4. Pendekatan |

Berdasarkan informasi sejarah. |

Berdasarkan perkiraan informasi. |

|

5. Hemat biaya? |

Itu tidak mendorong efektivitas biaya. |

Tujuannya adalah untuk memastikan efektivitas biaya. |

|

6. Lebih suka |

Semua departemen. |

Hanya pusat labaPusat LabaPusat Laba adalah segmen atau divisi bisnis yang bertanggung jawab untuk menghasilkan pendapatan & berkontribusi terhadap laba keseluruhannya. Di sini, tujuannya adalah untuk meningkatkan penjualan & mengurangi biaya yang dikeluarkan. Baca selengkapnya. |

|

7. Efektivitas |

Efektivitas tergantung pada individu yang melakukan penganggaran tahun sebelumnya. |

Efektivitas tergantung pada manajemen puncak perusahaan saat ini. |

|

8. Ditautkan ke |

Asumsi tahun sebelumnya. |

Estimasi departemen mana yang dapat menghasilkan lebih banyak keuntungan. |

|

9. Kejelasan |

Hampir tidak ada. |

Tinggi. |

|

10. Orientasi |

Orientasi berputar di sekitar akuntansi. |

Orientasi berada di sekitar unit proyek/keputusan. |

Kesimpulan

Penganggaran tradisional benar-benar ketinggalan jaman. Dan selain menjadi proses yang disederhanakan, itu tidak melayani perusahaan, bisnis, atau bahkan individu.

Penganggaran tradisional tidak hanya sederhana, tetapi juga sangat memakan waktu karena melibatkan banyak spreadsheet. Dan kemungkinan kesalahan lebih besar lagi dalam menggunakan metode ini. Di sisi lain, penganggaran berbasis nol memastikan efektivitas biaya dan orientasi terperinci, yang membantu bisnis menghasilkan lebih banyak keuntungan dan individu menghemat dan menginvestasikan lebih banyak uang.

Tanpa ragu, penganggaran berbasis nol adalah pendekatan yang jauh lebih unggul dari penganggaran tradisional.

Artikel yang Direkomendasikan

Artikel ini telah menjadi panduan untuk Penganggaran Tradisional vs Penganggaran Berbasis Nol. Di sini kita membahas perbedaan kritis antara penganggaran tradisional dan penganggaran berbasis nol bersama dengan infografis dan tabel perbandingan. Anda juga dapat melihat artikel berikut –

- Contoh Penganggaran Berbasis Kegiatan

- Templat Excel Anggaran Bulanan Pribadi

- Bandingkan – Gaji Kotor vs Gaji Bersih

- Bandingkan – Penganggaran vs Peramalan

- Penganggaran Strategis