Operating Lease Accounting dapat dilakukan dengan mempertimbangkan bahwa lessor memiliki properti dan lessee hanya menggunakannya untuk waktu yang tetap. Penyewa mencatat pembayaran sewa sebagai beban dalam pembukuan. Sebaliknya, lessor mencatat properti tersebut sebagai aset dan mendepresiasinya selama masa manfaatnya.

Apa itu Akuntansi Sewa Operasi?

Istilah ‘Operating LeaseOperating LeaseSebuah sewa operasi adalah jenis sewa yang memungkinkan satu pihak (penyewa), untuk menggunakan aset yang dimiliki oleh pihak lain (lessor) dalam pertukaran untuk pembayaran sewa yang kurang dari hak ekonomi aset untuk suatu periode dan tanpa mengalihkan hak kepemilikan apa pun pada akhir masa sewa.baca lebih lanjut Akuntansi” mengacu pada metodologi akuntansi yang digunakan untuk perjanjian sewa guna usaha di mana lessor mempertahankan kepemilikan aset sewaan. Ketika pembayaran sewaPembayaran sewaPembayaran sewa adalah pembayaran di mana penyewa berdasarkan perjanjian sewa harus membayar sewa tetap bulanan untuk menggunakan aset kepada penyewa. Kepemilikan aset tersebut umumnya diambil kembali oleh pemilik setelah masa sewa berakhir. Sebagai utang, penyewa mengakui setiap pembayaran sebagai beban dalam laporan laba ruginya. Pada saat yang sama, penyewa memanfaatkan aset untuk jangka waktu yang disepakati, yang dikenal sebagai masa sewa.

Laporan Keuangan Dampak Sewa Operasi

Dampak Neraca

Tidak ada dampak pada Neraca

Efek terhadap Laporan Laba Rugi

Pembayaran sewa akan diperlakukan sebagai Beban dalam Laporan Laba Rugi.

Pengaruh terhadap Arus Kas

- Total pembayaran sewa mengurangi arus kas dari operasiArus Kas Dari OperasiArus kas dari Operasi adalah bagian pertama dari tiga bagian laporan arus kas yang menunjukkan arus kas masuk dan keluar dari bisnis operasi inti dalam satu tahun akuntansi. Aktivitas Operasi meliputi kas yang diterima dari Penjualan, kas yang dikeluarkan untuk biaya langsung serta pembayaran yang dilakukan untuk mendanai modal kerja.baca lebih lanjut

- Sewa operasi tidak mempengaruhi kewajiban penyewa dan karenanya, disebut sebagai pembiayaan di luar neraca.

- Pengungkapan catatan kaki pembayaran sewa untuk masing-masing lima tahun ke depan diperlukan

Contoh Akuntansi Sewa Operasi oleh Lessor

Contoh 1

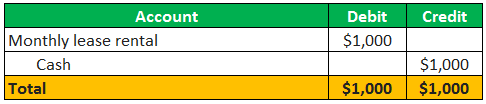

Mari kita ambil contoh sebuah perusahaan yang telah menandatangani perjanjian sewa operasi untuk suatu aset dan telah menyetujui pembayaran sewa sebesar $12.000 selama dua belas bulan. Tunjukkan entri jurnal untuk transaksi sewa operasi.

Karena ini adalah akuntansi sewa operasi, perusahaan akan membukukan sewa sewa secara seragam selama dua belas bulan ke depan, yang merupakan masa sewa. Biaya sewa bulanan akan dihitung sebagai berikut,

Biaya sewa per bulan = Total sewa sewa / Jumlah bulan

= $12.000 / 12

= $1.000

Sekarang, mari kita lihat jurnal untuk mencatat transaksi sewa operasi setiap bulannya,

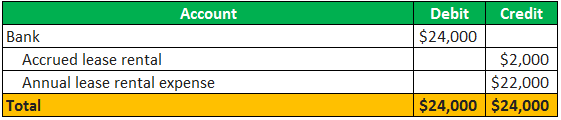

Contoh #2

Mari kita ambil contoh sebuah perusahaan bernama ABC Ltd yang baru-baru ini menandatangani perjanjian sewa dengan perusahaan bernama XYZ Ltd untuk beberapa peralatan IT khusus untuk sewa 2 tahun yang melibatkan pembayaran sebesar $20.000 pada akhir tahun pertama dan $24.000 pada akhir tahun ke- 2 . Nilai sekarang dari pembayaran sewa minimum adalah $35.000, sedangkan nilai wajar peralatan adalah $50.000. Pada akhir masa sewa, ABC Ltd harus mengembalikan peralatan ke XYZ Ltd, dan tidak ada ruang untuk perpanjangan sewa Perpanjangan Sewa Perpanjangan sewa adalah perjanjian hukum antara lessor & lessee yang memperpanjang masa sewa aslinya Kontrak Sewa, termasuk syarat-syarat yang telah dinegosiasi ulang. Sederhananya, ini mengacu pada tambahan perjanjian sewa yang sebenarnya ketika yang terakhir akan berakhir. baca istilah lainnya. Selanjutnya, sesuai perjanjian sewa, penyewa juga tidak dapat membeli aset dengan harga lebih rendah setelah berakhirnya masa sewa. Peralatan tersebut memiliki masa manfaat 4 tahun. Tunjukkan ayat jurnal untuk ABC Ltd (lessee) dan XYZ Ltd (lessor) pada akhir tahun ke-1 dan tahun ke-2 .

Perjanjian sewa tersebut di atas dapat diperlakukan sebagai sewa operasi karena hal-hal berikut:

- Perjanjian tersebut tidak mengizinkan pengalihan kepemilikan peralatan dari lessor ke lesseeLesseeA Lessee, juga disebut Penyewa, adalah individu (atau badan) yang menyewa tanah atau properti (umumnya tidak bergerak) dari lessor (pemilik properti) di bawah perjanjian sewa yang sah. baca lebih lanjut setelah berakhirnya masa sewa

- Jangka waktu sewa sama dengan 2 tahun, yang kurang dari 75% dari total masa manfaat peralatan

- Nilai sekarang dari pembayaran sewa minimum adalah $35.000 adalah 70% dari nilai wajar peralatan, yang jauh di bawah ambang batas yang berlaku umum sebesar 90%.

- Karena tidak ada opsi untuk membeli peralatan dengan harga lebih rendah setelah berakhirnya masa sewa, tidak ada pembelian dengan harga murah. lebih banyak pilihan.

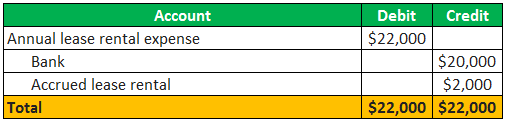

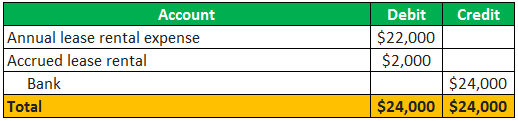

Karena ini adalah sewa operasi, ABC Ltd akan memesan sewa sewa secara seragam selama dua tahun ke depan. Biaya sewa tahunan akan dihitung sebagai berikut,

Beban sewa sewa tahunan = Rata-rata sewa sewa untuk Tahun 1 dan Tahun 2

= ($20.000 + $24.000) / 2

= $22.000

Sekarang, mari kita lihat entri jurnal ABC Ltd,

Pada akhir tahun ke- 1

Pada akhir tahun ke- 2

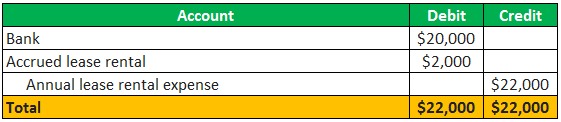

Sekarang, mari kita lihat entri jurnal XYZ Ltd, yang persis kebalikan dari ABC Ltd,

Pada akhir tahun ke- 1

Pada akhir tahun ke- 2

Contoh Akuntansi Sewa Operasi #3

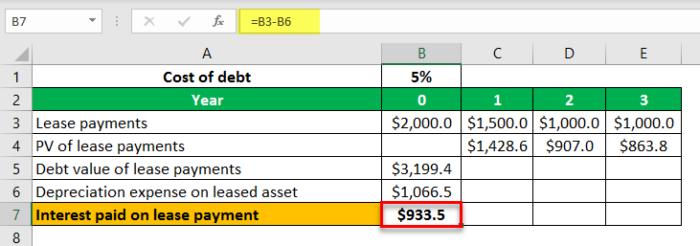

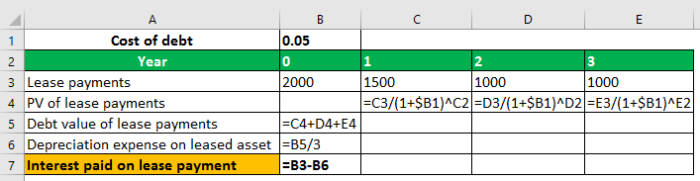

Mari kita ambil contoh sebuah perusahaan yang telah menandatangani perjanjian sewa operasi selama tiga tahun dengan pembayaran sewa awal sebesar $2.000, diikuti dengan pembayaran sewa sebesar $1.500, $1.000, dan $1.000 masing-masing pada akhir tahun pertama kedua dan ketiga. Menghitung Beban BungaMenghitung Beban BungaRumus untuk menghitung beban bunga dibagi menjadi dua jenis: yang pertama adalah metode bunga sederhana, yang melibatkan perkalian pokok pinjaman, tingkat bunga, dan jumlah tahun (p*t*r ). Pendekatan kedua adalah metode bunga majemuk, yang melibatkan perkalian pokok dengan satu ditambah tingkat bunga tahunan yang dinaikkan menjadi jumlah periode majemuk dikurangi satu, dan kemudian dikurangi nilai yang dihasilkan dari total jumlah awal. Baca lebih lanjut komponen sewa pembayaran untuk tahun berjalan.

Mari kita hitung nilai hutang dari pembayaran sewa sebagai berikut,

Nilai utang pembayaran sewa = PV pembayaran sewa pada tahun ke-1, tahun ke-2 dan tahun ke-3

= $1.500 / (1 + 5%) 1 + $1.000 / (1 + 5%) 2 + $1.000 / (1 + 5%) 3

= $3.199,4

Penyusutan aset sewaan = Nilai utang pembayaran sewa / Jumlah tahun

= $3.199,4 / 3

= $1.066,5

Oleh karena itu, bunga yang dibayarkan atas kewajiban sewa untuk tahun berjalan dapat dihitung sebagai,

Bunga yang dibayarkan atas aset sewaan = Pembayaran sewa pada tahun berjalan – Penyusutan aset sewaan

= $2.000 – $1.066,5

= $933,5

Oleh karena itu, komponen bunga dari pembayaran sewa pada tahun berjalan adalah $933,5 .

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk apa akuntansi sewa operasi dan definisinya. Di sini kita membahas contoh akuntansi sewa operasi oleh lessor beserta jurnalnya. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Sewa Bersih Bersih Bersih

- Sewa Keuangan vs. Sewa Operasi

- Keuangan vs Sewa

- Definisi Sewa Kotor yang Dimodifikasi

")