Apa itu Keuntungan yang Direalisasikan?

Keuntungan yang direalisasikan adalah keuntungan yang diperoleh dengan menjual aset lebih tinggi dari harga pembelian awal. Ketika seseorang menjual aset dengan harga yang lebih tinggi dari harga beli sebenarnya, itu mencapai keuntungan yang direalisasikan, yang meningkatkan aset lancar. Keuntungan ini kena pajak karena penjual mendapat keuntungan dari transaksi tersebut. Keuntungan yang belum direalisasi tidak dikenakan pajak karena seseorang dapat menilainya dengan nilai pasar wajarnya. Hanya ketika seseorang menjual aset, keuntungan direalisasikan sampai tidak terealisasi.

Komponen Keuntungan yang Direalisasikan

Ilustrasi di bawah ini paling baik menjelaskan perbedaan antara keuntungan/kerugian yang belum direalisasi dan yang direalisasi: –

Perdagangan masuk ketika seseorang membawa saham dan bisnis baru dimulai. Nilai saham bisa naik atau turun selama transaksi, tergantung kondisi pasar. Jika nilai saham naik, itu disebut keuntungan yang belum direalisasi, dan ketika nilai saham turun, itu disebut kerugian yang belum direalisasi.

Keuntungan/kerugian yang belum direalisasi, seperti kata yang tersirat, belum direalisasi, dan pemegang saham tidak menghasilkan keuntungan atau kerugian yang sebenarnya. Keuntungan/kerugian yang belum direalisasi adalah saat perdagangan masih berlangsung dan belum dalam keadaan akhir kecuali pemegang saham menjualnya. Kemudian, transaksi berakhir ketika pemegang saham memutuskan untuk menjualnya dengan harga yang lebih tinggi dari harga pembeliannya.

Saham yang dijual dengan nilai lebih tinggi adalah keuntungan yang direalisasikan karena pemegang saham telah mengakhiri perdagangan dan menghasilkan uang dari transaksi tersebut. Sebaliknya, jika nilai saham lebih rendah dari nilai yang dibelinya, itu akan menjadi kerugian yang direalisasikan.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Realisasi Gain (wallstreetmojo.com)

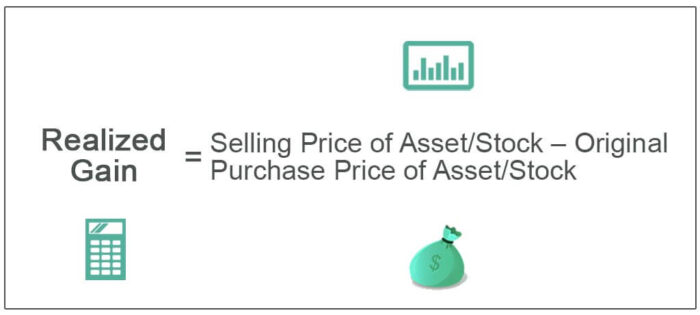

Formula Keuntungan yang Direalisasikan

Karena itu adalah keuntungan yang diperoleh dengan menjual aset atau saham dengan harga yang lebih tinggi dari harga pembelian awal, rumusnya adalah sebagai berikut: –

Rumus Keuntungan Realisasi = Harga Jual Aset/Saham – Harga Asli Beli Aset/Saham

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Realisasi Gain (wallstreetmojo.com)

Contoh

Berikut ini adalah contoh untuk memahami perolehan ini dengan lebih baik: –

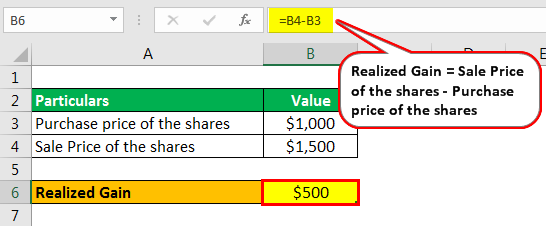

Contoh #1 – Stok

Anda membeli saham senilai $1.000 dari ABC Inc. Setahun kemudian, pasar bergerak naik, dan Anda menjualnya seharga $1.500. Hitung keuntungan yang direalisasikan.

Perhitungannya adalah sebagai berikut-

- Rumus Keuntungan Realisasi = Harga Jual saham – Harga beli saham

- = $1.500 – $1.000

- = $500

Keuntungan yang terealisasi adalah $500 sejak Anda menjual saham tersebut. Ada apresiasi nilai saham.

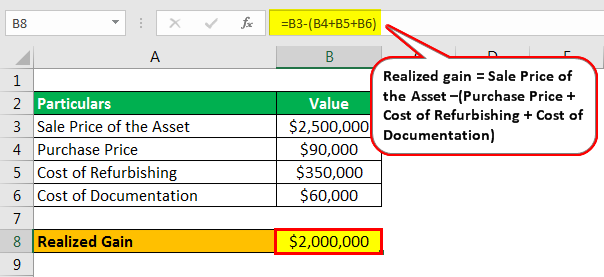

Contoh #2 – Aset

Seorang penggila mobil yang rajin, James membeli Ferrari 250 GT California bekas pada tahun 1961 dengan harga $90.000. Dia memperbarui mobil tersebut ke kondisi stoknya dengan menginvestasikan $350.000. Dia harus mengeluarkan $60.000 lagi untuk dokumentasi kendaraan dan izin lingkungan. Total investasi dalam mobil sekarang adalah $500.000. Mobil itu tampak seperti baru. James meminta orang mengutip untuk mobilnya, mulai dari $2.000.000. Tawaran lain dari Andrew adalah $2.500.000, dan James menjual mobil itu seharga $2.500.000 kepada Andrew.

Perhitungannya seperti di bawah ini:

- Rumus keuntungan yang direalisasi = Harga Jual Aset – Harga Pembelian Asli Aset

- = $2.500.000 – (Harga Pembelian + Biaya Perbaikan + Biaya Dokumentasi)

- = $2.500.000 – ($90.000 + $350.000 + $60.000)

- = $2.500.000 – $500.000

- = $2.000.000

Keuntungan yang direalisasikan oleh James dengan menjual mobil tersebut adalah $2.000.000 karena dia tidak hanya membeli mobil tersebut tetapi juga berinvestasi untuk mengembalikan mobil tersebut dari rongsokan ke kondisi yang diperbaharui seperti baru. Oleh karena itu, James memiliki keuntungan yang belum direalisasi pada saat kutipan untuk kendaraan tersebut, yaitu sebesar $2.000.000. Tapi begitu dia menjual mobil itu seharga $2.500.000, dia mendapatkan keuntungan.

Keuntungan

- Ketika harga aset meningkat, keuntungan yang direalisasikan meningkat jika seseorang menjual aset tersebut.

- Jika aset atau saham lain berkinerja buruk, seseorang dapat menutupi kerugian dengan keuntungan yang diperoleh dari keuntungan yang direalisasikan.

- Mereka adalah keuntungan dan harus tercermin dalam pembukuan, yang pada akhirnya akan menghasilkan tingkat keuntungan organisasi yang lebih tinggi.

Kekurangan

- Ini adalah pendapatan dan karenanya menarik pajak atas pendapatan yang dihasilkan.

- Semakin tinggi keuntungan yang direalisasikan, semakin tinggi pajak yang berlaku.

- Setelah transaksi berakhir, seseorang mencapai keuntungan yang direalisasikan dengan menjual saham/aset. Namun, itu mungkin lebih tinggi jika harga naik tergantung pada kondisi pasar.

Poin Penting

- Ketika aset/saham dilikuidasi, yaitu dikonversi menjadi uang tunai, merupakan keuntungan yang terealisasi jika aset/saham tersebut dijual dengan harga yang lebih tinggi dari nilai aslinya.

- Itu kena pajak.

- Organisasi dapat menunda penjualan aset jika keuntungan yang direalisasikan tinggi, menarik pajak yang tinggi. Dengan cara yang sama, mungkin menjual aset di mana ia telah mengalami kerugian yang direalisasi. Transaksi semacam itu akan membantu organisasi mengurangi atau tidak mengenakan pajak, tergantung pada situasinya.

- Ini adalah akhir dari transaksi dimana penjual mendapatkan keuntungan dari penjualan aset/saham.

Kesimpulan

- Kenaikan nilai aset di atas nilai buku dikenal sebagai keuntungan yang direalisasi.

- Seseorang harus mempertimbangkannya hanya ketika aset dijual, disumbangkan, atau dibuang.

- Kecuali aset dijual, keuntungan dianggap sebagai keuntungan yang belum direalisasi.

- Mereka dikenakan pajak, tidak seperti keuntungan yang belum direalisasi, yang tidak dapat dikenakan pajak.

- Keuntungan yang direalisasikan dapat mengimbangi kerugian yang direalisasikan.

Artikel yang Direkomendasikan

Artikel ini adalah panduan tentang apa itu Keuntungan yang Direalisasikan. Kami membahas rumus realisasi keuntungan, contoh, kerugian keuntungan yang direalisasi, keuntungan, dan kerugian. Anda dapat mempelajari lebih lanjut tentang keuangan dari artikel berikut: –

- Dapatkan Rumus

- Dalam Contoh Uang

- Trading vs. Berinvestasi

- Apakah Beban Dividen?

- Pialang Diskon