Apa itu Rasio Sharpe?

Rasio Sharpe adalah metrik keuangan untuk menghitung pengembalian yang disesuaikan dengan risiko portofolio. Ini memiliki formula yang membantu menghitung kinerja portofolio keuangan. Untuk memperjelas, portofolio dengan rasio yang lebih tinggi dianggap baik dan disukai para pesaingnya.

William F Sharpe, Peraih Nobel dan profesor keuangan emeritus di Universitas Stanford, melembagakan rasio tersebut. Selain itu, ini mengukur kinerja investasi dengan menyesuaikan risikonya. Selain itu, indeks Sharpe dari aset bebas risiko adalah nol. Ini dapat digunakan untuk menganalisis keseluruhan portofolio, investasi tunggal, atau saham.

Takeaway kunci

- Rasio Sharpe menunjukkan alat analitis untuk menilai pengembalian yang disesuaikan dengan risiko pada portofolio keuangan atau sekuritas tunggal. Selain itu, ini menampilkan pengembalian tambahan yang diperoleh investor setelah mengambil risiko tambahan.

- Portofolio investasi dengan indeks Sharpe lebih besar dianggap baik dan lebih diminati daripada yang lain.

- Untuk menghitung indeks Sharpe, {Portofolio return – Risk-free rate-of-return}/Standar deviasi

- Ini berbeda dari rasio informasi karena yang pertama menilai risiko dana untuk menghasilkan pengembalian yang lebih tinggi daripada tingkat bebas risiko. Sementara yang terakhir mengevaluasi kinerja reksa dana terhadap tolok ukurnya.

Rasio Sharpe Dijelaskan

Definisi rasio Sharpe menyarankan pengukuran tingkat pengembalian yang disesuaikan dengan risiko dari portofolio investasi. Dengan demikian, tidak secara independen menawarkan informasi rinci mengenai kinerja dana tersebut. Namun, portofolio terdiversifikasi dengan dana yang memiliki sedikit atau tanpa hubungan sama sekali menurunkan risiko absolut, sehingga melonjakkan indeks Sharpe.

Untuk memperjelas, perhitungan rasio Sharpe menilai standar deviasi, yang mengasumsikan penyebaran pengembalian yang seragam. Oleh karena itu, ini mungkin bukan metrik kinerja yang baik untuk distribusi pengembalian variabel dengan kemiringan lebih kecil atau lebih besar dari nol. Selain itu, karena standar deviasi memperhitungkan variabilitas positif dan negatif dari pengembalian rata-rata, pengukuran risiko penurunannya tidak akurat.

Harap dicatat bahwa indeks Sharpe yang lebih tinggi memastikan pengembalian investasi yang lebih besar sesuai dengan risikonya, yang menegaskan investasi yang lebih baik. Selain mengevaluasi tingkat bebas risiko, ini berkisar pada maksimalisasi pengembalian dan pengurangan volatilitas.

Untuk memperjelas, ini digunakan dengan Jason’s Alphas dan Rasio Treynor untuk memberi peringkat kinerja beberapa pengelola dana atau portofolio. Namun, perlu diketahui bahwa pengembalian berbagai aset keuangan dapat berfluktuasi dari distribusi normal, yang mengakibatkan interpretasi indeks Sharpe yang menyesatkan.

Harap dicatat bahwa manajer dana dapat memperbaiki situasi dan menghindari menulis keputusan jual dan beli portofolio yang tidak menghasilkan uang . Selain itu, ini termasuk menghindari situasi dengan risiko gagal bayar dan penandaan tidak teratur ke pasar aset yang kurang likuid.

Rumus Rasio Sharpe

Jadi, rumus rasio Sharpe adalah,

{R (p) – R (f)}/dtk (p)

Harap dicatat bahwa di sini,

- R (p) = Pengembalian portofolio

- R (f) = Tingkat pengembalian bebas risiko

- s (p) = Standar deviasi portofolio

Dengan kata lain, di tengah banyak dana dengan pengembalian serupa, dana dengan standar deviasi lebih besar memiliki indeks Sharpe yang lebih rendah. Jadi, itu harus menghasilkan pengembalian yang lebih tinggi untuk menyeimbangkan penyimpangan yang lebih besar dan mempertahankan rasio yang lebih tinggi. Selain itu, menambahkan aset dasar baru dapat merangsang total pengembalian portofolio tanpa risiko ekstrim.

Meskipun praktis tidak mungkin, investasi dengan pengembalian tahunan 10% dan volatilitas nol memiliki indeks Sharpe yang tak terbatas. Jadi, pengembalian yang diprediksi harus meningkat secara substansial dengan volatilitas yang melonjak untuk meniadakan risiko tambahan.

Contoh

Untuk memperjelas, berikut adalah beberapa contoh untuk memahami rumus dan perhitungan rasio Sharpe .

Contoh 1

Katakanlah Brian melakukan investasi portofolio senilai $45.000 dengan antisipasi pengembalian 12% dan volatilitas 10%. Selain itu, portofolio yang efisien memiliki pengembalian yang diharapkan sebesar 17% dan volatilitas 12% dengan suku bunga bebas risiko 5%. Sekarang, dia akan menerapkan rumus berikut untuk menghitung rasio Sharpe ,

{R (p) – R (f)}/dtk (p)

Di Sini,

R(p) = 0,12

R(f) = 0,05

s (p) = 0,10

Jadi,

= {0,12 – 0,05}/0,10

= {0,07}/0,10

Oleh karena itu, indeks Sharpe = 70% atau 0,7

Contoh #2

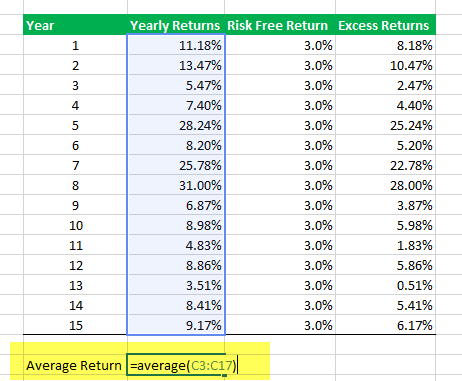

Di bawah ini adalah lembar excel pengembalian tahunan reksa dana.

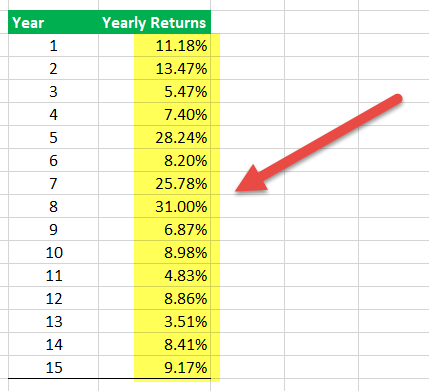

Berikut adalah prosedur langkah demi langkah untuk menghitung rasio di lembar excel.

- Katakanlah pengembalian bebas risiko selama 15 tahun adalah 3,0%. Karena dapat berubah setiap tahun, penting untuk menempatkan persentase saat ini di atas meja.

- Kemudian, pengembalian berlebih dihitung dengan mengurangkan pengembalian bebas risiko dari pengembalian tahunan.

- Selanjutnya rumus excel AVERAGE digunakan untuk menghitung rata-rata portofolio keuangan. Seperti yang ditunjukkan di bawah ini, pengembalian rata-rata dalam hal ini adalah 12,09%.

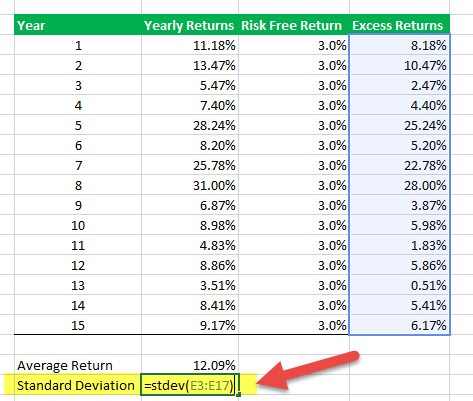

- Rumus excel STDEV menghitung standar deviasi pengembalian lainnya. Di sini, standar deviasi setara dengan 8,8%.

- Terakhir, indeks Sharpe dihitung dengan membagi pengembalian rata-rata dengan standar deviasi.

12,09/8,8 = 1,37

Contoh #3

Dua manajer aset, Brad Roth, dan CK Zheng membagikan strategi mereka untuk menangani fluktuasi kripto tahun 2022. Sementara Roth adalah kepala investasi di Thor Financial Technologies, Zheng adalah salah satu pendiri ZX Squared Capital, dana lindung nilai aset digital.

Sementara itu, Roth memanfaatkan spot Ethereum yang dikelola risiko dan Bitcoin spot yang dikelola risiko untuk memindahkannya ke mode aman atau bebas risiko. Oleh karena itu, dia berhasil menghindari perdagangan saat harga crypto turun. Meskipun ZX Squared Capital juga berinvestasi di Ethereum dan bitcoin, ZX Squared Capital menangani risiko melalui masa depan dan opsi untuk mencapai indeks Sharpe yang lebih tinggi. Selanjutnya, ini menunjukkan pengembalian yang disesuaikan dengan risiko yang lebih baik . Selama 12 bulan terakhir, rencana ZX Squared telah mengalami volatilitas sekitar 30%-35%, sama seperti saham Nasdaq 100. Sementara itu, menargetkan indeks Sharpe 2.0, dua kali indeks sharpe bitcoin 1.0.

Rasio Sharpe Vs Rasio Informasi

|

Keterangan |

Rasio tajam |

Rasio Informasi |

|

Definisi |

Mengukur hasil investasi yang disesuaikan dengan risiko atas tingkat pengembalian bebas risiko. |

Mengukur imbal hasil investasi yang disesuaikan dengan risiko atas tolok ukur untuk periode tertentu. |

|

Kegunaan |

Penilaian risiko dana menghasilkan pengembalian yang lebih besar daripada tingkat bebas risiko. |

Penilaian kinerja dana terhadap tolok ukurnya. |

|

Bermanfaat bagi investor |

Relatif lebih sedikit |

Relatif lebih |

|

Representasi pengembalian |

Kelebihan pengembalian |

Pengembalian aktif |

|

Manfaat |

Perbandingan dana |

Evaluasi kinerja Fund Manager |

|

Kekurangan |

Penghapusan pengembalian ekstrim Dihasilkan dari |

Kemungkinan perbedaan interpretasi dari yang lain Tidak sesuai |

Pertanyaan yang Sering Diajukan (FAQ)

Apa Rasio Sharpe yang Baik?

Investasi dengan rasio Sharpe yang baik berkisar antara 1 dan 2.

Selanjutnya, rasio antara 2 dan 3 dianggap sangat baik sedangkan yang di atas tiga dianggap sangat baik. Harap dicatat bahwa rasio Sharpe yang baik memastikan pengembalian yang lebih tinggi sementara yang buruk (kurang dari 1) menunjukkan pengembalian yang lebih rendah.

Bagaimana Cara Menghitung Rasio Sharpe?

Tingkat bebas risiko dikurangi dari pengembalian portofolio untuk menghitung rasio Sharpe. Hasilnya kemudian dibagi dengan standar deviasi pengembalian tambahan portofolio.

Selain itu, tingkat bebas risiko dapat berupa tingkat atau imbal hasil treasury AS.

Apa Rasio Sharpe dalam Reksa Dana?

Sharpe ratio dalam reksadana merupakan metode pengukuran kinerja investasi setelah mempertimbangkan risikonya. Ini menunjukkan pengembalian berlebih yang diperoleh investor setelah mengambil risiko berlebih. William F Sharpe, peraih Nobel dan Profesor keuangan emeritus di Universitas Stanford, merancang konsep tersebut.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Sharpe Ratio dan definisinya. Di sini kami menjelaskan rasio Sharpe yang baik, rumus perhitungannya, dan contoh-contohnya. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut –

- Contoh Rasio Biaya Reksa Dana Contoh Rasio Biaya Reksa Dana Contoh Rasio Biaya Reksa Dana adalah persentase jumlah yang dibebankan oleh pengelola dana sebagai imbalan atas layanan yang diberikan. Biaya termasuk biaya manajemen, biaya penasehat, biaya perjalanan, biaya konsultasi, namun, biaya broker untuk perdagangan dikecualikan.baca lebih lanjut

- Contoh Rasio Cadangan Contoh Rasio CadanganRasio cadangan adalah persentase minimum dari jumlah yang ditentukan oleh bank sentral untuk disisihkan oleh setiap bank komersial. Bank Sentral dapat mengubah rasio ini tergantung pada lingkungan ekonomi. Baca selengkapnya

- Bandingkan – Rasio Trailing PE vs Forward PEBandingkan – Trailing PE Vs Forward PE RatioTrailing PE menggunakan laba per saham perusahaan selama 12 bulan sebelumnya untuk menghitung rasio harga-pendapatan. Sebaliknya, Forward PE menggunakan perkiraan laba per saham perusahaan selama 12 bulan ke depan untuk menghitung rasio harga-pendapatan.baca lebih lanjut

- Formula Suku Bunga Bebas Risiko Formula Suku Bunga Bebas Risiko Formula tingkat pengembalian bebas risiko menghitung tingkat bunga yang diharapkan diperoleh investor dari investasi tanpa risiko, terutama risiko gagal bayar dan reinvestasi. Biasanya lebih dekat dengan suku bunga dasar bank sentral dan mungkin berbeda untuk investor yang berbeda.baca lebih lanjut