Kalkulator Pinjaman Ekuitas Rumah

Kalkulator pinjaman ekuitas rumah ini membantu Anda menghitung ekuitas rumah yang dapat digunakan pemiliknya untuk meminjam lebih banyak dana jika Anda memiliki kebutuhan dana di masa depan dan jika bank meminta agunan atau jaminan.

Nilai Ekuitas Rumah

MV – OP

Di mana,

- MV adalah Nilai Pasar dari rumah atau properti yang dimaksud

- OP adalah saldo pokok pinjaman yang diambil untuk properti tersebut

Nilai Pasar (MV)

Nilai Pasar rumah

$

Kepala Sekolah Luar Biasa (OP)

sisa pokok pinjaman

$

Tentang Kalkulator Pinjaman Ekuitas Rumah

Pinjaman ekuitas rumah dapat didefinisikan sebagai varians atau perbedaan antara nilai pasar properti saat ini dan saldo pinjaman yang diambil terhadapnya. Rumusnya di bawah ini:

Nilai Ekuitas Rumah = MV – OP

Di mana,

- MV adalah Nilai Pasar dari rumah atau properti yang dimaksud

- OP adalah saldo pokok pinjaman yang diambil untuk properti tersebut

Bagaimana Cara Menghitung menggunakan Kalkulator Pinjaman Ekuitas Rumah?

Langkah-langkah berikut perlu diikuti untuk menghitung ekuitas rumah.

- Pertama, tentukan saldo pinjaman, yang diambil khusus untuk properti yang bersangkutan.

- Sekarang cari tahu nilai properti, yang tidak lain adalah nilai pasar properti saat ini.

- Sekarang, kurangi nilai di langkah 2 dari nilai di langkah 1; angka yang dihasilkan akan menjadi nilai ekuitas rumah.

Contoh Kalkulator Pinjaman Ekuitas Rumah

Contoh 1

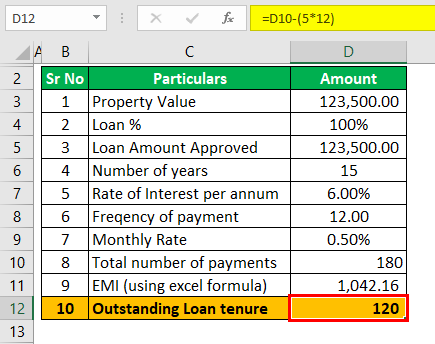

Karena skor kreditnya bagus, Pak Kofi telah membeli rumah seharga $123.500 sekitar lima tahun yang lalu, dibiayai sepenuhnya oleh bank. Suku bunga adalah 6%, hipotek selama 15 tahun, dan cicilan bulanan yang dia bayar saat ini adalah $1.042,16. Ukuran rumah 1000. Sq ft dan harga pasar saat ini dari properti yang berlokasi di tempat yang sama adalah $250 per Sq. Ft. Berdasarkan informasi yang diberikan, Anda diharuskan menghitung nilai ekuitas rumah.

Larutan:

- Sebagai langkah pertama, kami akan menghitung saldo hipotek terhutang untuk properti yang bersangkutan.

- Tingkat bunga yang berlaku secara bulanan = 6,00% / 12 = 0,50%

- Periode yang tersisa adalah (15 x 12) – (5 x 12), 180 – 60, yaitu 120.

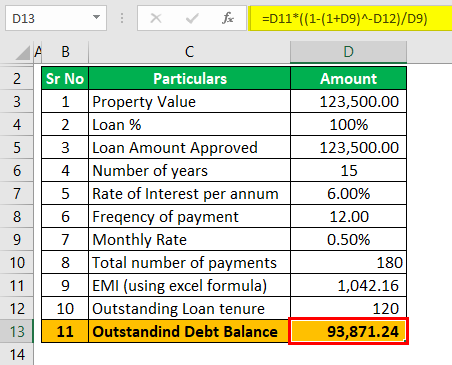

Kita perlu menghitung nilai sekarang Nilai Sekarang Nilai Sekarang (PV) adalah nilai uang hari ini yang Anda harapkan dari pendapatan masa depan. Ini dihitung sebagai jumlah pengembalian investasi masa depan yang didiskontokan pada tingkat ekspektasi pengembalian tertentu. Baca lebih lanjut saldo terutang saat ini, yang dapat dihitung dengan rumus di bawah ini:

PV = P x [1 – (1+r) -n / r]

= $1.042,16 x [1 – (1+0,50%) -120 / 0,50%]

= $93.871,24

Hutang terutang atas properti itu adalah $93.871,24.

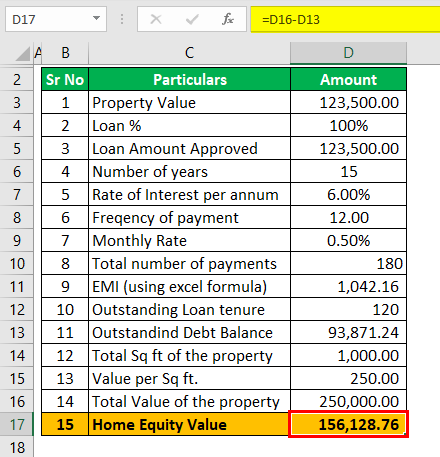

Sekarang kita perlu menghitung nilai pasar properti saat ini, yang diberikan per kaki persegi. Nilainya $250 per kaki persegi, dan total kaki persegi properti adalah 1.000; maka nilai pasar properti saat ini adalah 1.000 x 250, yaitu $250.000.

Sekarang kita bisa menggunakan rumus di bawah ini untuk menghitung nilai ekuitas rumah

Nilai Ekuitas Rumah = MV – OP

= 250.000 – 93.871,24

= 1.56.128,76

Karena nilai properti telah meningkat secara substansial dan 1/3 dari pembayaran pokok telah dilakukan, pemilik berada dalam posisi yang baik untuk membayar kembali pinjaman, dan selanjutnya, kekhawatiran pemberi pinjaman akan berkurang karena nilai properti lebih tinggi. daripada pinjaman.

Contoh #2

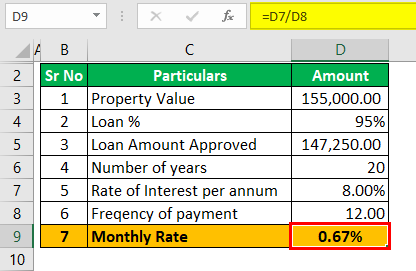

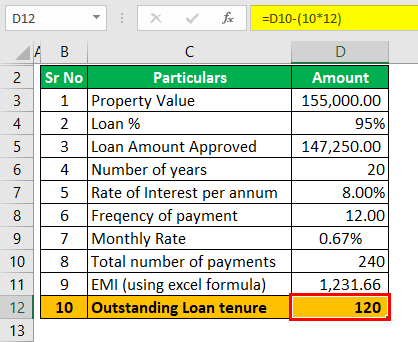

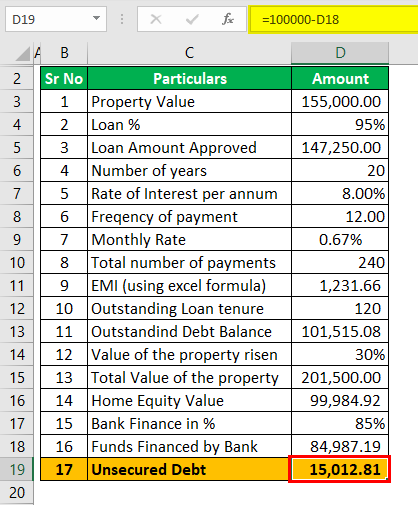

Tuan JBL baru-baru ini menghadapi krisis keuangan dan sudah melunasi hutang atas properti hipoteknya sebesar $1.231,66 ketika dia mendapat pinjaman sebesar 95%, yaitu sebesar $147.250, dan tarif yang diterapkan pada pinjaman adalah 8%, dan itu diambil untuk periode 20 tahun. Dia belum membayar selama sepuluh tahun dan telah mendekati bank untuk memberinya pinjaman tambahan berdasarkan nilai ekuitas rumahnya. Dia memiliki persyaratan sebesar $100.000, dan bank setuju untuk memberikan pinjamannya sebesar 85% dari ekuitas rumah, yang akan dihitung. Nilai properti telah meningkat sebesar 30% sejak dia terakhir membelinya. Berdasarkan informasi yang diberikan, Anda diminta untuk menghitung apakah dana yang dibutuhkan oleh Tuan JBL akan dibiayai sepenuhnya oleh bank atau jika ia perlu menggunakan hutang tanpa jaminan untuk kekurangan apapun.

Larutan:

- Sebagai langkah pertama, kami akan menghitung saldo hipotek terhutang untuk properti yang bersangkutan.

- Tingkat bunga yang berlaku secara bulanan = 8,00% / 12 = 0,67%

- Periode yang tersisa adalah (20 x 12) – (10 x 12), yaitu 240 – 120, yaitu 120.

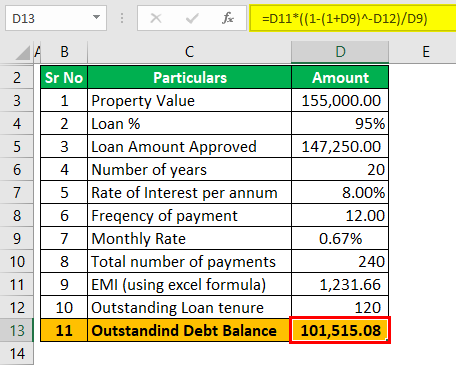

Kita perlu menghitung nilai sekarang Nilai Sekarang Nilai Sekarang (PV) adalah nilai uang hari ini yang Anda harapkan dari pendapatan masa depan. Ini dihitung sebagai jumlah pengembalian investasi masa depan yang didiskontokan pada tingkat ekspektasi pengembalian tertentu. Baca lebih lanjut saldo terutang saat ini, yang dapat dihitung dengan rumus di bawah ini:

PV = P x [1 – (1+r) -n / r]

= $1.231,66 x [1 – (1+0,67%) -120 / 0,67%]

= $101.515,08

Utang luar biasa atas properti itu adalah $ 101.515,08.

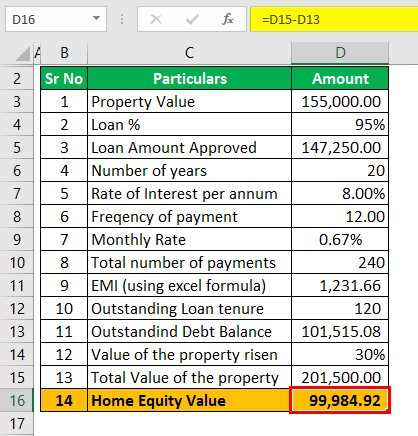

Sekarang kita perlu menghitung nilai pasar properti saat ini, yang diberikan kepada kita dalam% dari pinjaman. Pinjaman yang dipinjam adalah $147.250, dan dibiayai sebesar 95%. Oleh karena itu, nilai properti akan menjadi $147.250 / 95%, yang akan menjadi $155.000, dan sejak saat itu, telah meningkat sebesar 30%. Oleh karena itu, nilai pasar properti saat ini adalah $155.000 x (1+30%), yaitu $201.500.

Sekarang kita bisa menggunakan rumus di bawah ini untuk menghitung nilai ekuitas rumah

Nilai Ekuitas Rumah = MV – OP

= 201.500 – 101.515,08

= 99.984,92

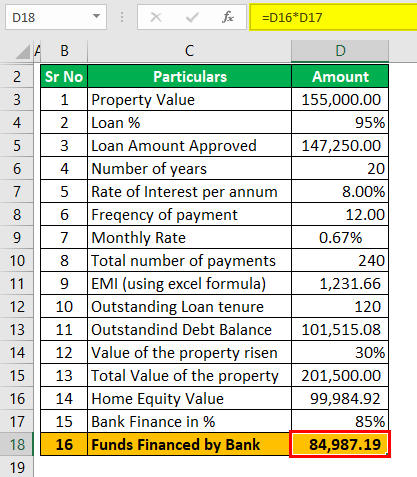

- Karena bank hanya akan membiayai 85% ekuitas rumah, yaitu 99.984,92 x 85%, itu sama dengan $84.987,19.

- Ada kekurangan dana yang dibutuhkan oleh Tuan JBL, dan oleh karena itu Tuan JBL perlu meminjam dana dari luar sebagai hutang tanpa jaminan, yaitu 100.000 – 84.987,19, yaitu $15.012,81

Kesimpulan

Seperti yang telah dibahas, kalkulator pinjaman ekuitas rumah dapat digunakan untuk menghitung nilai ekuitas, yang merupakan sisa nilai kepentingan pemilik yang, jika diinginkan, dapat meminjam lebih banyak dana yang sama untuk penggunaan pribadi atau bisnis apa pun. Jika nilai ekuitas rumah cukup tinggi, kemungkinan bank akan dengan mudah mendanai 90% hingga 95% ekuitas rumah, dan jika sebaliknya, maka bank akan mendanai serendah-rendahnya 40% hingga 50%.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Kalkulator Pinjaman Ekuitas Rumah. Di sini kami memberi Anda kalkulator yang digunakan untuk menghitung nilai ekuitas rumah, beserta beberapa contoh untuk pemahaman yang lebih baik. Anda juga dapat melihat artikel bermanfaat berikut –

- Contoh Hadiah Ekuitas

- Kalkulator Pembiayaan Otomatis

- Apa itu Pembayaran Di Muka?

- Menghitung Pokok Pinjaman

- Kalkulator Tabungan Majemuk