Kalkulator Konsolidasi Hutang

Konsolidasi hutang adalah ketika orang yang telah meminjam uang ingin menggabungkan beberapa pinjaman yang ada dengan tingkat bunga tinggi ke tingkat bunga rendah yang akan menjadi pinjaman konsolidasi dan selanjutnya, orang yang telah meminjam uang juga dapat mengajukan permohonan tabungan mereka yang dilakukan setiap bulan sebagai pelunasan dan karenanya akan dapat menghemat bunga dan akan membantu mengurangi beban hutang. Di sini kalkulator konsolidasi utang akan memudahkan semua perhitungan tersebut.

Kalkulator Konsolidasi Hutang

[∑PV x R x (1+R)^N]/[(1+R)^N-1]

Di mana,

- ∑PV adalah jumlah nilai sekarang dari Saldo terutang

- R adalah tingkat bunga yang baru

- N adalah jumlah pembayaran yang tersisa

Nilai Sekarang (∑PV)

Nilai Sekarang dari Saldo Beredar

$

Tingkat Bunga Baru (R)

Suku Bunga Baru

%

Jumlah Sisa Pembayaran (N)

Jumlah Sisa Pembayaran

$

Bagaimana Cara Menghitung menggunakan Kalkulator Pinjaman Konsolidasi Utang?

Langkah #1 – Pertama, cari tahu nilai sekarang dari saldo terutang pada beberapa pinjaman

PV = L*[1-(1+i) -n /r]

Langkah #2 – Selanjutnya adalah mencari jumlah cicilan baru berdasarkan saldo terutang yang ada dengan tingkat bunga yang lebih rendah menggunakan rumus di bawah ini

Angsuran Pinjaman Baru = [∑PV*R*(1+R)^N]/[(1+R)^N-1

Langkah #3 – Sekarang hitung periode di mana hutang dapat dilunasi

nPVA = Dalam [(1-PV(R)/L’) -1 ]/ Dalam (1+R)

Di mana,

- PV adalah nilai sekarang dari Outstanding Balance

- ∑PV adalah jumlah nilai sekarang dari saldo terhutang

- L adalah Pembayaran yang ada

- L’ adalah Pembayaran baru

- i adalah tingkat bunga lama

- R adalah tingkat bunga yang baru

- n adalah frekuensi pembayaran

- N adalah jumlah pembayaran yang tersisa

- nPVA adalah jumlah pembayaran berkala

Contoh Kalkulator Pinjaman Konsolidasi Utang

Contoh 1

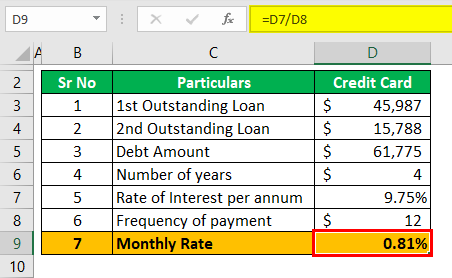

Misalkan Tn. X memiliki dua hutang: satu untuk $45,987, dan satu lagi untuk $15,788. Tingkat bunganya cukup tinggi, sehingga Tuan X memutuskan untuk mengubahnya menjadi pinjaman konsolidasi selama empat tahun dengan tingkat bunga 9,75%.

Berdasarkan informasi yang diberikan, Anda diminta untuk menghitung jumlah cicilan baru dari hutang konsolidasi

Larutan:

- Kami memiliki dua pinjaman yang belum dibayar, satu untuk $45.987, dan yang kedua adalah $15.788, dan total hutang yang belum dibayar adalah $61.775

- Tingkat bunga akan menjadi 9,75%/12, yaitu 0,81%

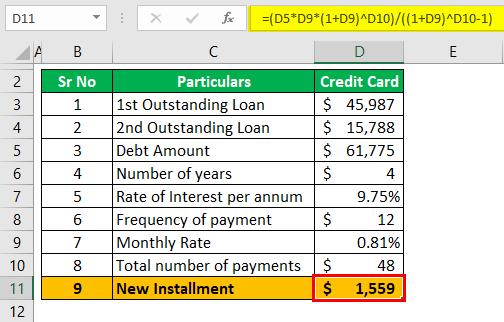

Angsuran Pinjaman Baru = [∑PV x R x (1+R)^N]/[(1+R)^N-1

= [61.775 x 0,81% x (1+0,81%)^48] / [(1+0,81%)^48-1]

= $1.559,37

Oleh karena itu, jika Tn. X ingin mengkonsolidasikan pinjaman, dia harus membayar $1.559,37 setiap bulan selama empat tahun.

Contoh #2

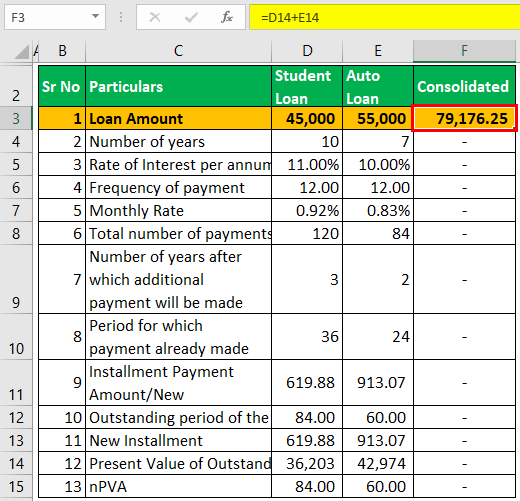

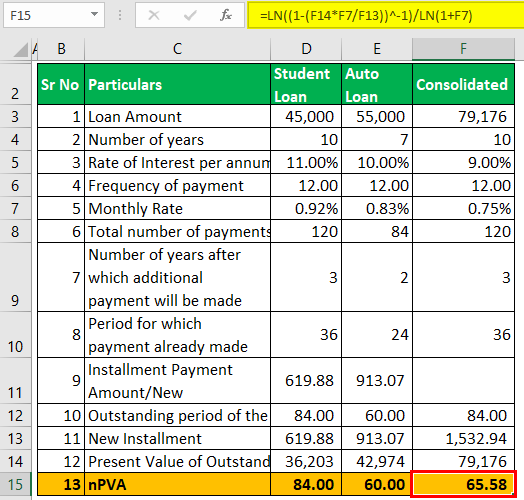

Sunita Williams telah mengambil dua pinjaman dan rinciannya diberikan di bawah ini:

Sunita baru-baru ini menerima tawaran dari Bank untuk menggabungkan utang menjadi satu, dengan durasi setara dengan tenor terlama. Angsuran bulanan saat ini yang dia bayar masing-masing adalah $619,88 dan $913,07. Suku bunga yang ditawarkan adalah 9%.

Berdasarkan informasi yang diberikan, Anda harus menghitung jumlah cicilan baru dari pinjaman konsolidasi dan jangka waktu di mana hutang dapat dilunasi sepenuhnya.

Larutan:

Kita perlu menghitung nilai sekarang Nilai Sekarang Nilai Sekarang (PV) adalah nilai uang hari ini yang Anda harapkan dari pendapatan masa depan. Ini dihitung sebagai jumlah pengembalian investasi masa depan yang didiskontokan pada tingkat ekspektasi pengembalian tertentu. Baca lebih lanjut saldo Hutang saat ini, yang dapat dihitung dengan rumus di bawah ini:

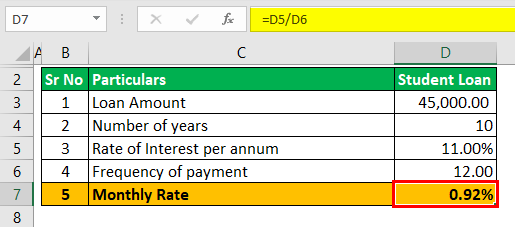

Pinjaman Mahasiswa

- Tingkat bunga yang berlaku secara bulanan = 11/12 = 0,92%

- Jangka waktu yang tersisa adalah tujuh tahun, yaitu 84 bulan.

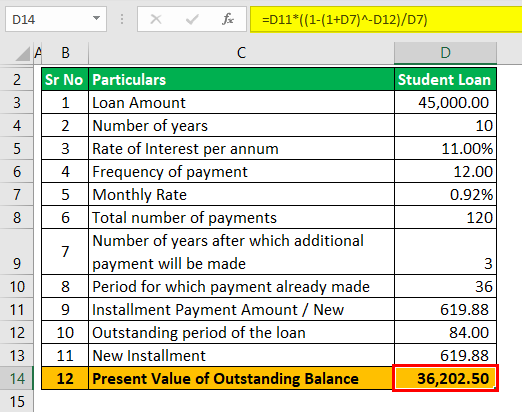

PV = L*[1-(1+i) -n /r]

= $619,88*[1-(1+0,92%) -84 /0,92% ]

= $36.202,50

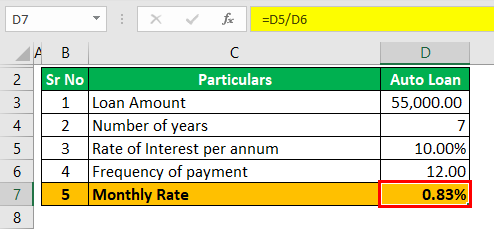

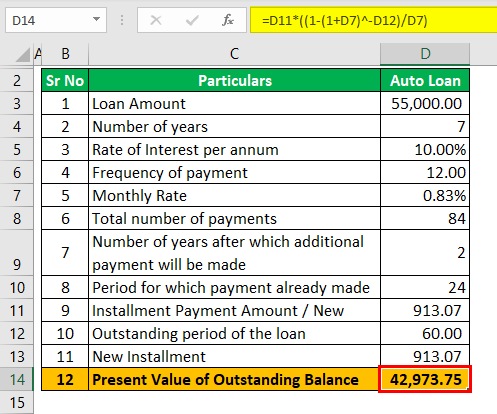

Pinjaman Otomatis

- Tingkat bunga yang berlaku secara bulanan = 10/12 = 0,83%

- Jangka waktu yang tersisa adalah lima tahun yaitu 60 bulan.

PV = L*[1-(1+i) -n /r]

= $913,07 x [1 – (1+0,83%) -60 / 0,83%]

= $42.973,75

- Saldo pinjaman konsolidasi

= $36.202,50 + $42.973,75

= $79.176,25

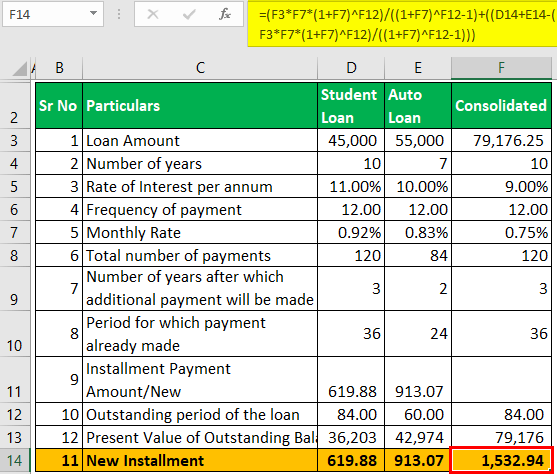

- Kami sekarang akan menghitung jumlah angsuran baru menggunakan rumus di bawah ini, mengambil tingkat bunga baru, yaitu (9%/12) 0,75%, jangka waktu pinjaman terlama adalah 84 bulan.

Angsuran Pinjaman Baru = [∑PV x R x (1+R)^N]/[(1+R)^N-1

= [79.176,25 x 0,75% x (1+0,75%)^84] / [(1+0,75%)^84-1]

= $1.532,94

Jangka waktu untuk melunasi pinjaman konsolidasi

- Sekarang, kita akan menghitung dalam jangka waktu berapa pinjaman konsolidasi akan dihapus

nPVA = Dalam [(1-PV(i)/L’) -1 ]/ Dalam (1+i)

= Dalam [{(1-79,176.25*(0,75%)/1,532.94} -1 ]/ Dalam (1+0,75%)

= 65,58 bulan

Dengan demikian, utang dapat dilunasi dalam waktu lima dan enam bulan dengan cicilan baru.

Keuntungan

- Manfaat utamanya adalah pinjaman akan lunas lebih cepat, yang akan mendongkrak skor kredit peminjam.

- Setelah konsolidasi utang ini selesai, agen penagihan Agen PenagihAgen penagihan mengacu pada perusahaan yang bergerak dalam pemulihan pinjaman gagal bayar atau iuran dari peminjam atas nama pemberi pinjaman atau kreditur. Penyedia pinjaman atau kreditor mengalihdayakan fungsi penagihan utangnya kepada pihak ketiga untuk mengurangi kredit macet. Baca lebih lanjut akan berhenti menindaklanjuti.

- Jika seseorang mengubah hutang tanpa jaminan menjadi hutang konsolidasi yang dijamin, potongan pajak Rabat pajak Rabat adalah uang kembali kepada pelanggan terhadap pembelian sebagai insentif penyelesaian transaksi. Rabat ditawarkan setelah penjualan. Jadi, ini adalah bentuk strategi pemasaran yang diberikan kepada klien untuk memfasilitasi transaksi di masa mendatang.baca lebih lanjut mungkin tersedia.

- Konsolidasi Utang Konsolidasi Utang Konsolidasi utang adalah proses yang merampingkan beberapa pinjaman menjadi satu untuk menerima manfaat dari tingkat bunga yang lebih rendah. Pengurangan pembayaran berkala mengarah pada pengurangan kewajiban.baca lebih lanjut dapat menghasilkan pajak tingkat bunga yang lebih rendah dan dengan demikian menghemat pengeluaran bunga dan pengurangan jangka waktu pinjaman.

Kekurangan

- Mungkin ada sedikit dampak pada skor kredit karena negosiasi ulang beberapa pinjaman menjadi satu pinjaman konsolidasi, karena hal itu mencerminkan ketidakmampuan membayar kembali pinjaman.

- Karena krisis likuiditas, utang dikonsolidasikan, yang dapat diterbitkan dengan tingkat bunga yang lebih tinggi daripada utang individu. Dan karenanya pinjaman yang dilunasi dengan bunga yang lebih rendah akan beralih ke tingkat bunga yang membayar lebih tinggi.

Poin Penting untuk diperhatikan

Poin-poin berikut perlu diperhatikan saat mengkonsolidasikan utang

- Peminjam harus memiliki banyak hutang

- Entah Bank akan menawarkan kepada peminjam untuk mengkonsolidasikan pinjaman pada tingkat yang lebih rendah karena skor kreditnya yang bagus, atau peminjam ingin mengkonsolidasikan jika dia gagal membayar banyak pinjaman.

- Mungkin ada persyaratan seperti jumlah pinjaman minimum harus $100.000 dalam kasus tertentu untuk dikonsolidasikan atau sisa kepemilikan minimum harus tiga tahun atau lebih.

Kesimpulan

Oleh karena itu, apakah itu pinjaman yang dijamin Pinjaman Aman Pinjaman Aman mengacu pada jenis pinjaman yang disetujui dan diterima terhadap jaminan atau agunan. Jika mereka gagal melakukannya, lembaga pemberi pinjaman memperoleh agunan untuk mengkompensasi jumlah yang diizinkan oleh peminjam.baca lebih lanjut atau pinjaman tanpa jaminanPinjaman Tanpa JaminanPinjaman tanpa jaminan adalah pinjaman yang diperpanjang tanpa memerlukan agunan apa pun. Hal ini didukung oleh kelayakan kredit yang kuat dari peminjam dan stabilitas ekonomi. Baca lebih lanjut, pesan moral dari cerita ini adalah bahwa peminjam dapat mengkonsolidasikan pinjaman tersebut dengan membayar lebih sedikit bunga dan membayarnya lebih awal atau mengkonsolidasikan pinjaman dan membayarnya lebih dari sebelumnya karena krisis likuiditas. . Pinjaman yang digabungkan ini tidak dihapus tetapi ditransfer.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Kalkulator Pinjaman Konsolidasi Utang. Di sini kami memberi Anda kalkulator yang digunakan untuk menghitung jumlah cicilan baru dari pinjaman konsolidasi dan jangka waktu di mana utang dapat dilunasi sepenuhnya, beserta contoh untuk pemahaman yang lebih baik. Anda juga dapat melihat beberapa artikel bermanfaat kami –

- Kalkulator Poin Hipotek

- Kalkulator Pembayaran Hutang

- Kebangkrutan vs Konsolidasi Utang

- Menghitung Hasil Hutang

- Pinjaman Komersial

")