Apa itu Peer to Peer Lending?

Peer to Peer (P2P) Lending mengacu pada opsi pinjaman di mana peminjam dapat memperoleh pinjaman langsung dari individu dan bisnis tanpa keterlibatan lembaga keuangan apa pun dalam prosesnya. Berbagai platform membantu pencari pinjaman terhubung dengan pemberi pinjaman yang cocok dan meminjam jumlah yang diinginkan.

templat

, dll., Harap berikan kami tautan atribusi

Juga dikenal sebagai pinjaman sosial, opsi P2P memungkinkan orang membangun bisnis mereka selain membantu mereka melayani tujuan pribadi. Segera setelah pencari keuangan mengisi formulir aplikasi online, pemberi pinjaman menilainya. Setelah yang terakhir menemukan aplikasi bagus untuk digunakan, mereka menyetujui kesepakatan itu. Namun, jika mereka menganggap kesepakatan itu berisiko, mereka menolak aplikasi tersebut.

Takeaway kunci

- Pinjaman peer to peer mengacu pada opsi pinjaman di mana tidak ada lembaga keuangan yang terlibat, dan peminjam dan pemberi pinjaman dapat terhubung langsung menggunakan platform online.

- Pemberi pinjaman perlu membuka akun di situs web untuk mulai berinvestasi dalam pinjaman P2P.

- Pinjaman P2P berbeda dari crowdfunding karena yang terakhir memberi investor kepemilikan saham dalam usaha tersebut.

- Pinjaman semacam itu memiliki risiko kredit yang lebih tinggi karena peminjam mungkin salah mengartikan peringkat kredit mereka untuk mendapatkan keuangan dan gagal bayar.

Bagaimana Cara Kerja Peer to Peer Lending?

Peer to peer lending adalah alternatif pembiayaan yang dipilih individu atau bisnis untuk menghilangkan keterlibatan lembaga keuangan formal dalam prosesnya. Beberapa situs web P2P menawarkan kepada peminjam platform yang nyaman untuk menyediakan pemberi pinjaman yang cocok untuk menyediakan keuangan yang diperlukan. Platform ini menawarkan pinjaman dengan suku bunga tertentu. Tingkat ini tergantung pada kelayakan kredit orang.

Setiap penyedia layanan P2P menetapkan serangkaian kriteria mengenai masa pinjaman, jangka waktu pembayaran, penalti, dll., yang harus dipertimbangkan oleh peminjam dan pemberi pinjaman. Pendanaan sosial ini dapat dijamin atau tidak, mengingat persyaratan pinjaman peminjam dan catatan kredit. Selain itu, opsi pembiayaan ini tidak hanya tersedia untuk peminjam, tetapi pinjaman peer to peer untuk investor juga banyak digunakan. Investor dapat mempertimbangkan pinjaman ini untuk mendiversifikasi portofolio mereka dan menghasilkan lebih banyak keuntungan.

Ketika sebuah bank terlibat dalam pinjaman, ia menggunakan asetnya yang disimpan oleh pelanggan lain untuk mendanai pinjaman tersebut. Sementara peminjam dicocokkan langsung dengan investor pada aplikasi pinjaman peer to peer, investor mendapatkan pilihan untuk mengevaluasi profil dan memilih pinjaman yang ingin mereka berikan.

Layanan ini ditawarkan secara digital, mengurangi investasi dalam biaya overhead seperti gedung, kantor, dll., dan beroperasi dengan tarif overhead yang lebih rendah dengan menyediakan layanan yang lebih murah daripada lembaga keuangan tradisional. atau transaksi moneter kepada klien mereka. Beberapa di antaranya adalah bank, NBFC, perusahaan investasi, perusahaan pialang, perusahaan asuransi, dan perusahaan perwalian. baca lebih lanjut seperti bank. Dalam transaksi tersebut, pemberi pinjaman memperoleh pengembalian yang lebih tinggi daripada tabungan dan produk investasi yang ditawarkan oleh bank.

Pinjaman P2P berbeda dari crowdfundingCrowdfundingCrowdfunding mengacu pada bagaimana bisnis dapat mengumpulkan modal dari banyak individu di luar teman, keluarga, kerabat, dan pelanggan dengan memposting detail proyek di situs web dan platform media sosial lainnya. baca lebih lanjut karena yang terakhir memberi investor saham ekuitas dalam proyek / bisnis di mana dana pemberi pinjaman diinvestasikan.

Bagaimana Cara Berinvestasi di P2P Lending?

Di Amerika Serikat, pinjaman peer to peer tampaknya mendapatkan dominasi atas pendanaan tradisional dengan menawarkan pinjaman konsumen lebih dari $48 miliar dari tahun 2006 hingga 2018. Hal yang sama kemungkinan akan meningkat menjadi sekitar $150 miliar per tahun pada tahun 2025.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Peer to Peer Lending (wallstreetmojo.com)

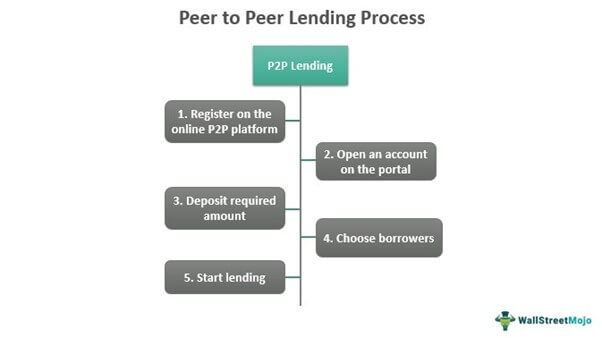

Pinjaman dan investasi peer to peer melibatkan serangkaian langkah. Pertama, pemberi pinjaman harus mendaftar di platform P2P online dan membuat akun di portal. Segera setelah rekening dibuka, mereka harus menyetor jumlah yang cukup ke dalam rekening berdasarkan apa yang ingin mereka pinjamkan. Kemudian, tergantung pada batasannya, penyedia layanan online mencocokkan dan menciutkan satu set peminjam.

Langkah selanjutnya adalah pemberi pinjaman menilai profil peminjam untuk memastikan mereka meminjamkan kepada seseorang yang dapat dipercaya. Ketika yang pertama menemukan peminjam yang kurang berisiko, mereka memilih yang paling tidak mungkin gagal bayar. Mengingat kelayakan kredit memainkan peran penting, hampir tidak ada peluang untuk memiliki opsi pinjaman peer to peer untuk kredit buruk. Terakhir, jika peminjam dan pemberi pinjaman menyetujui persyaratan, masa kerja, dan tarif yang terkait dengan kesepakatan, yang terakhir meminjamkan jumlah yang diminta.

Contoh

Mari kita perhatikan contoh pinjaman peer to peer berikut untuk memahami konsep dengan lebih baik:

Contoh 1

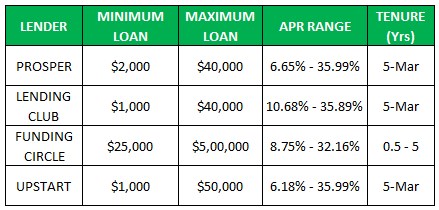

Berikut adalah daftar portal P2P dengan detail peminjaman, yang dapat diakses dan diambil oleh peminjam dengan mudah.

Contoh #2

Portal peer to peer lending diklasifikasikan berdasarkan sifat dan tujuan peminjaman. Misalnya, sementara LendingPoint, platform pinjaman Georgia, menyediakan opsi pembiayaan untuk orang-orang dengan kredit yang adil, Kredit Universal adalah untuk mereka yang perlu meningkatkan peringkat kredit mereka. Dengan demikian, peminjam dapat mencari jenis portal mereka, dan pemberi pinjaman harus memilih dan membuat akun di portal berdasarkan apa yang menurut mereka sesuai dengan keinginan pendanaan mereka.

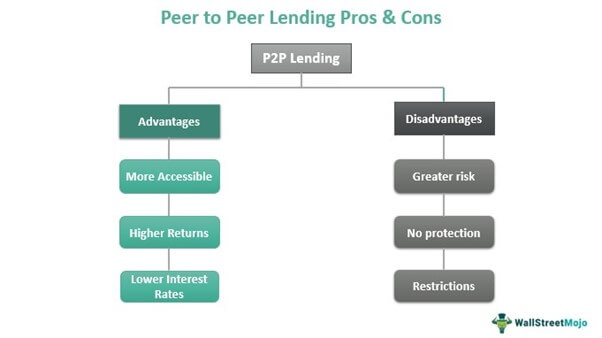

Keuntungan dan kerugian

Ketika ada portal dengan banyak pemberi pinjaman, peminjam dapat mengakses banyak pemodal. Oleh karena itu, mereka tahu bahwa cepat atau lambat mereka akan mendapatkan kecocokan untuk kebutuhan mereka. Secara bersamaan, pemberi pinjaman mendapatkan kesempatan untuk menghubungi pencari pinjaman secara langsung dan menilai mereka secara individual berdasarkan kelayakan kredit mereka, dan kemudian memilih salah satu yang menurut mereka tidak akan default. Bagian terbaiknya adalah tidak ada keterlibatan perantara mana pun dalam proses tersebut.

Investor mendapatkan pengembalian yang lebih tinggi karena mereka memutuskan sendiri tingkat suku bunga, menjadikannya kesepakatan yang menguntungkan. Plus, pinjaman dalam pinjaman P2P memiliki tingkat bunga yang lebih rendah daripada lembaga konvensional karena persaingan antar pemberi pinjaman. Hal ini memungkinkan peminjam untuk memilih dari lautan pemberi pinjaman dengan tingkat bunga yang lebih rendah.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Peer to Peer Lending (wallstreetmojo.com)

Pinjaman peer to peer memiliki banyak manfaat untuk peminjam dan pemberi pinjaman bersama dengan banyak kerugian secara bersamaan. Pertama, pinjaman melibatkan risiko kredit yang lebih besar karena peminjam dengan peringkat kredit rendah memilih pendanaan semacam itu.

Mekanisme pinjaman ini tidak memiliki perlindungan pemerintah. Di sini, peminjam dan pemberi pinjaman memilih mitra mereka dalam transaksi terlepas dari asuransi pemerintah terhadap kerugian tersebut. Selain itu, yurisdiksi beberapa negara tidak mengizinkan pinjaman P2P karena kendala tertentu terkait peraturan investasi.

Pertanyaan yang Sering Diajukan (FAQ)

Apa itu peer to peer lending di Inggris?

Pinjaman peer to peer mengacu pada bisnis pinjaman digital yang modern dan sepenuhnya di mana uang dipinjam dan dipinjamkan antara individu atau kelompok tanpa keterlibatan lembaga pihak ketiga seperti bank atau otoritas keuangan. Industri ini telah tumbuh secara luas di Inggris Raya, dengan batas pendanaan mencapai lebih dari £6,1 miliar pada tahun 2018.

Apakah pinjaman peer to peer aman?

Ya, pinjaman P2P adalah pilihan yang aman meski melibatkan biaya bunga tinggi dan suku bunga lebih tinggi untuk beberapa peminjam. Risikonya, tentu saja, lebih karena semuanya dikelola dan dikelola secara online. Namun, pemberi pinjaman berada pada risiko yang lebih besar karena dana mereka terlibat dalam kesepakatan tersebut. Inilah sebabnya mengapa platform ini memungkinkan pemberi pinjaman untuk menilai profil, memverifikasinya, dan kemudian meminjamkan kepada peminjam yang menurut mereka kurang berisiko.

Apakah peer to peer lending merupakan investasi yang bagus?

Ya, pinjaman P2P adalah investasi yang bagus karena investor mendapatkan pengembalian dana yang signifikan. Selain itu, mereka tidak memerlukan pembatasan pinjaman untuk satu peminjam. Mereka dapat mendiversifikasi investasi mereka dan menawarkan dana kepada banyak peminjam sekaligus. Oleh karena itu, pengembalian berganda dijamin pada akhir setiap masa pinjaman.

Artikel yang Direkomendasikan

Ini panduan tentang apa itu Peer to Peer (P2P) Lending & pengertiannya. Di sini kami menjelaskan cara berinvestasi di dalamnya dengan contoh, kelebihan & kekurangannya. Anda dapat mempelajari lebih lanjut tentang pembiayaan dari artikel berikut –

- Pinjaman Berbasis Aset

- Berputar-putar

- Pinjaman Pemegang Saham

- Nota Pinjaman