Definisi Pengembalian Abnormal

Pengembalian Abnormal didefinisikan sebagai perbedaan antara pengembalian aktual untuk saham atau portofolio sekuritas dan pengembalian berdasarkan ekspektasi pasar dalam periode waktu yang dipilih dan ini adalah ukuran kinerja utama di mana manajer portofolio atau manajer investasi diukur.

Penjelasan

Saat kita ingin menilai apakah sekuritas atau sekelompok sekuritas memiliki kinerja yang lebih baik atau lebih buruk dari rekan-rekannya, kita perlu memikirkan parameter apa yang dapat kita nilai untuk kinerja tersebut; oleh karena itu, komunitas investasi telah datang dengan langkah-langkah seperti Pengembalian Abnormal untuk mengartikulasikan seberapa banyak kinerja tersebut dapat dikaitkan dengan keterampilan manajer portofolio dan skema alokasi aset Alokasi Aset Alokasi Aset adalah proses menginvestasikan uang Anda di berbagai kelas aset seperti utang, ekuitas, reksa dana, dan real estat, bergantung pada ekspektasi pengembalian dan toleransi risiko Anda. Ini membuatnya lebih mudah untuk mencapai tujuan keuangan jangka panjang Anda. Baca lebih lanjut dan pemilihan saham.

Saat kami membandingkan kinerja portofolio, kami menggunakan indeks pasar proporsional sebagai tolok ukur untuk menghitung kelebihannya. Misalnya, jika kita ingin membandingkan portofolio saham sektor keuangan di India, kita dapat menggunakan Nifty Bank Index, sedangkan jika kita memiliki portofolio saham kapitalisasi besar Saham kapitalisasi besar Saham kapitalisasi besar mengacu pada saham perusahaan besar dengan nilai , juga dikenal sebagai kapitalisasi pasar 10 miliar dolar atau lebih, dan saham ini kurang berisiko daripada yang lain dan stabil. Mereka juga membayar dividen dan pengembalian yang baik, dan ini adalah opsi teraman untuk berinvestasi. Baca lebih lanjut di AS, maka kita dapat menjadikan S&P 500 sebagai tolok ukur kita.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Abnormal Return (wallstreetmojo.com)

Rumus Pengembalian Tidak Normal

Itu direpresentasikan sebagai berikut,

Rumus Pengembalian Abnormal = Pengembalian Aktual – Pengembalian yang Diharapkan

Bagaimana Cara Menghitung Pengembalian Abnormal?

Menghitung Pengembalian yang Diharapkan Menghitung Pengembalian yang Diharapkan Formula Pengembalian yang Diharapkan ditentukan dengan menerapkan semua bobot portofolio Investasi dengan pengembalian masing-masing dan menjumlahkan hasilnya. Pengembalian yang diharapkan = (p1 * r1) + (p2 * r2) + ………… + (pn * rn), di mana, pi = Probabilitas masing-masing pengembalian dan ri = Tingkat pengembalian dengan probabilitas. baca lebih lanjut, kita dapat menggunakan model Penetapan Harga Aset ModalModel Penetapan Harga Aset ModalModel Penetapan Harga Aset Modal (CAPM) mendefinisikan pengembalian yang diharapkan dari portofolio berbagai sekuritas dengan berbagai tingkat risiko. Ini juga mempertimbangkan volatilitas keamanan tertentu dalam kaitannya dengan pasar.baca lebih lanjut (CAPM). Berikut adalah persamaan untuk model tersebut:

E r = R f + β (R m – R f )

Di sini, E r = Pengembalian yang diharapkan dalam sekuritas, R f = tingkat bebas risiko Tingkat bebas risikoTingkat bebas risiko adalah tingkat pengembalian minimum yang diharapkan dari investasi dengan risiko nol oleh investor. Ini adalah obligasi pemerintah dari negara-negara maju, baik obligasi treasury AS atau obligasi pemerintah Jerman. Meskipun demikian, hal itu tidak ada karena setiap investasi memiliki sejumlah risiko tertentu. Baca lebih lanjut, umumnya tingkat suku bunga surat berharga pemerintah atau tabungan, β = koefisien risiko surat berharga atau portofolio dibandingkan dengan pasar, Rm = Pengembalian di pasar atau indeks yang sesuai untuk keamanan tertentu seperti S&P 500.

- Setelah kami memiliki pengembalian yang diharapkan, kami mengurangi yang sama dari pengembalian aktual untuk menghitung Pengembalian abnormal.

- Ketika portofolio atau sekuritas berkinerja lebih buruk dari ekspektasi, Abnormal return akan menjadi negatif. Kalau tidak, itu akan menjadi positif atau sama dengan nol, tergantung kasusnya.

Sesuai dengan pendekatan yang hati-hati, lebih baik untuk melihat pengembalian yang disesuaikan dengan risiko Pengembalian yang disesuaikan dengan risiko Pengembalian yang disesuaikan dengan risiko adalah strategi untuk mengukur dan menganalisis pengembalian investasi di mana risiko keuangan, pasar, kredit, dan operasional dievaluasi dan disesuaikan sehingga bahwa seorang individu dapat memutuskan apakah investasi itu bermanfaat mengingat semua risiko terhadap modal yang diinvestasikan.baca lebih lanjut. Hal ini sesuai dengan konsep toleransi risiko karena jika tidak, manajer portofolio dapat menyimpang dari tujuan IPS dan mengambil investasi berisiko tinggi untuk menghasilkan pengembalian Abnormal.

Dalam kasus beberapa periode, akan sangat membantu melihat pengembalian standar untuk melihat apakah portofolio terus-menerus mengalahkan tolok ukur. Jika demikian, maka standar deviasi dari Abnormal return akan lebih rendah, dan kemudian kita dapat mengatakan bahwa manajer portofolio telah benar-benar melakukan pemilihan saham yang lebih baik daripada tolok ukurnya.

Contoh Pengembalian Abnormal

Anda dapat mengunduh Template Excel Pengembalian Tidak Normal ini di sini – Template Excel Pengembalian Tidak Normal

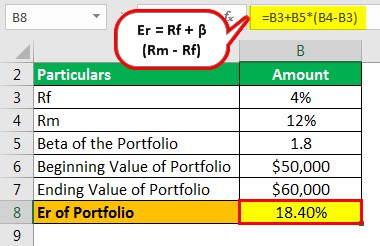

Misalkan kita diberi informasi berikut. Gunakan informasi ini untuk menghitung abnormal return.

- Rf: 4%

- Rp: 12%

- Beta Portofolio: 1.8

- Nilai Awal Portofolio: $50,000

- Nilai Akhir Portofolio: $60,000

Larutan:

Langkah 1: Perhitungan Er Portofolio

Jadi kami telah menghitung pengembalian yang diharapkan menggunakan pendekatan CAPM sebagai berikut:

E r = R f + β (R m – R f )

E r = 4+1.8*(12% – 4%)

E r = 18.40%

Perhitungan di atas dilakukan sebelum periode yang sedang dipertimbangkan dimulai, dan ini hanya perkiraan. Ketika periode ini berakhir, kita dapat menghitung pengembalian aktual berdasarkan nilai pasar pada awal dan akhir periode.

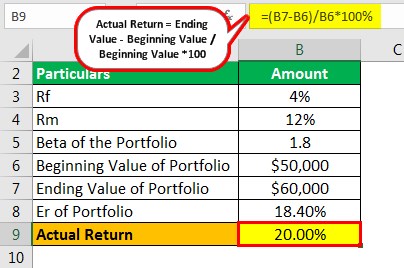

Langkah 2: Penghitungan Pengembalian Aktual dapat dilakukan sebagai berikut,

Pengembalian Aktual = Nilai Akhir – Nilai Awal/Nilai Awal*100

=$60000 – $50000/$50000 * 100

=20,00%

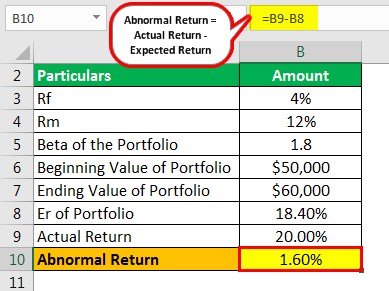

Langkah 3: Perhitungan Pengembalian Abnormal.

=20,00% – 18,40%

=1,60%

Pentingnya

- Metrik Atribusi Kinerja: Ini secara langsung dipengaruhi oleh pemilihan saham manajer portofolio Manajer Portofolio Manajer portofolio adalah pakar pasar keuangan yang secara strategis merancang portofolio investasi.baca lebih lanjut. Oleh karena itu ukuran ini adalah kunci untuk menilai kinerjanya dibandingkan dengan tolok ukur yang tepat dan dengan demikian juga membantu dalam menentukan kompensasi berbasis kinerja dan tingkat keahliannya.

- Pengecekan Harmful Divergence: Seperti disebutkan sebelumnya, Abnormal return bisa menjadi negatif jika return aktual lebih rendah dari return yang diharapkan. Oleh karena itu, jika ini untuk beberapa periode, maka ini berfungsi sebagai alarm untuk mengurangi divergensi dari indeks benchmark karena menunjukkan pemilihan saham yang buruk.

- Analisis Kuantitatif Menyeluruh: Karena dapat dihitung dengan sederhana, ini adalah ukuran yang populer di komunitas investasi, namun, menghasilkan perkiraan input model CAPM yang benar bukanlah tugas yang mudah, karena melibatkan penggunaan analisis regresiRegresi AnalisisAnalisis regresi menggambarkan bagaimana variabel dependen akan berubah ketika satu atau lebih variabel independen berubah karena faktor, dan digunakan untuk menganalisis hubungan antara variabel dependen dan independen. Y = a + bX + E adalah formulanya.baca lebih lanjut untuk memprediksi beta dan pengamatan menyeluruh terhadap angka pengembalian indeks pasar sebelumnya, oleh karena itu jika dilakukan dengan benar, perkiraan ini melewati saringan analisis kuantitatif menyeluruh dan oleh karena itu lebih mungkin untuk menghasilkan angka dengan kekuatan prediksi yang lebih besar.

- Analisis Time Series: Menggunakan ukuran yang disebut CAR atau pengembalian abnormal kumulatif membantu menganalisis efek tindakan korporasi seperti pembayaran dividen atau pemecahan saham Pemecahan saham Pemecahan saham mengacu pada proses di mana perusahaan meningkatkan jumlah sahamnya, mengurangi harga per saham saham. baca lebih lanjut tentang harga dan pengembalian stok. Ini lebih lanjut membantu menganalisis efek dari peristiwa eksternal seperti peristiwa di mana kewajiban perusahaan tertentu bersifat kontinjensi. Kewajiban Adalah Kontinjensi. Kewajiban Kontinjensi adalah kewajiban potensial perusahaan yang mungkin timbul di masa mendatang sebagai akibat dari peristiwa kontinjensi yang berada di luar kendali perusahaan. read more, misalnya, tindakan hukum atau penyelesaian kasus pengadilan.

CAR dihitung dengan mengambil jumlah abnormal return selama periode tertentu.

Kesimpulan

Singkatnya, kita dapat mengatakan bahwa Pengembalian abnormal adalah yang paling penting, ukuran yang dapat membantu mengukur kinerja manajer portofolio dan kebenaran wawasannya tentang pergerakan pasar. Hal ini selanjutnya memberikan perusahaan manajemen asetPerusahaan Manajemen AsetPerusahaan Manajemen Aset (AMC) mengacu pada rumah dana, yang mengumpulkan uang dari berbagai sumber dan menginvestasikan uang yang sama dalam membeli modal atas nama investor mereka.baca lebih lanjut landasan untuk mendasarkan bonus berbasis kinerja atau komisi manajer portofolio mereka dan pembenaran yang sama untuk pemahaman klien.

Juga, karena bisa positif atau negatif, ini bisa menunjukkan kapan divergensi dari indeks pasar tidak bermanfaat dan harus dipersempit, untuk kinerja portofolio yang lebih baik.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Pengembalian Abnormal dan definisinya. Berikut kami bahas rumus perhitungan abnormal return beserta contoh dan template excel yang bisa didownload. Anda dapat mempelajari lebih lanjut dari artikel berikut –

- Kalkulator Alokasi Aset

- Formula Tingkat Pengembalian Tahunan

- Perhitungan Pengembalian Total

- Tingkat Pengembalian Akuntansi

")