Apa itu Formula Hipotek?

Rumus hipotek pada dasarnya berkisar pada pembayaran bulanan tetap dan jumlah pinjaman yang belum dibayar.

Perhitungan pembayaran hipotek bulanan tetap didasarkan pada formula anuitas Formula Anuitas Anuitas adalah serangkaian pembayaran berkala yang akan diterima pada awal setiap periode atau akhir periode. Anuitas didasarkan pada PV anuitas jatuh tempo, suku bunga efektif, dan jangka waktu. Anuitas = r * PVA Biasa/[1 – (1 + r)-n]baca lebih lanjut, dan secara matematis direpresentasikan sebagai,

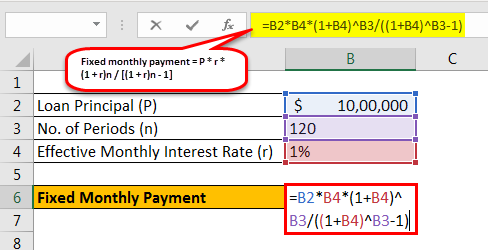

Perhitungan Pelunasan Hipotek Bulanan Tetap = P * r * (1 + r) n / [(1 + r) n – 1]

dimana P = Jumlah pinjaman terutang, r = Suku bunga efektif bulanan, n = Jumlah periode/bulan

Di sisi lain, saldo pinjaman setelah pembayaran m bulan diperoleh dengan menggunakan rumus di bawah ini,

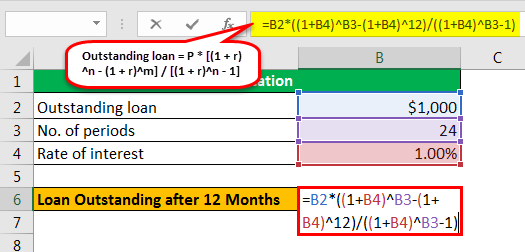

Saldo Pinjaman = P * [(1 + r) n – (1 + r) m ] / [(1 + r) n – 1]

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Rumus Hipotek (wallstreetmojo.com)

Penjelasan

Rumus perhitungan cicilan tetap bulanan hipotek dan sisa pinjaman dapat diperoleh dengan menggunakan langkah-langkah berikut:

- Identifikasi jumlah pinjaman yang disetujui, yang dilambangkan dengan P.

- Sekarang cari tahu tingkat bunga yang dibebankan setiap tahun dan kemudian bagi tingkat bunga dengan 12 untuk mendapatkan tingkat bunga efektif, yang dilambangkan dengan r.

- Sekarang tentukan jangka waktu jumlah pinjaman dalam beberapa periode / bulan dan dilambangkan dengan n.

- Berdasarkan informasi yang tersedia, jumlah pembayaran bulanan tetap dapat dihitung seperti di atas.

- Pembayaran tetap bulanan terdiri dari bunga dan komponen pokok. Oleh karena itu, jumlah pinjaman diperoleh dengan menambahkan bunga yang masih harus dibayarBunga yang masih harus dibayarBunga yang masih harus dibayar adalah jumlah bunga yang belum diselesaikan yang diperoleh oleh perusahaan atau yang harus dibayar oleh perusahaan dalam periode akuntansi yang sama.baca lebih lanjut bentuk bulan dan kurangi pembayaran bulanan tetap dari pokok pinjaman, dan itu direpresentasikan seperti di atas.

Contoh

Mari kita lihat beberapa contoh sederhana hingga lanjutan dari perhitungan pembayaran hipotek tetap bulanan.

Contoh 1

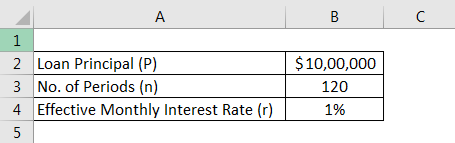

Mari kita ambil contoh sederhana pinjaman untuk mendirikan perusahaan berbasis teknologi dan pinjaman tersebut bernilai $1.000.000. Sekarang mengenakan tingkat bunga tahunan sebesar 12% dan pinjaman harus dilunasi selama 10 tahun. Menggunakan rumus hipotek yang disebutkan di atas, hitung pembayaran bulanan tetap.

di mana,

Jumlah periode, n = 10 * 12 bulan = 120 bulan

Suku bunga efektif bulanan, r = 12% / 12 = 1%

Sekarang, perhitungan pembayaran bulanan tetap adalah sebagai berikut,

- Pembayaran Bulanan Tetap = P * r * (1 + r) n / [(1 + r) n – 1]

- = $1.000.000 * 1% * (1 + 1%) 120 / [(1 + 1%) 120 – 1]

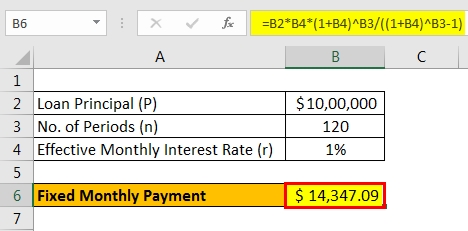

Pembayaran Bulanan Tetap akan –

- Pembayaran Bulanan Tetap = $14,347.09 ~ $14,347

Oleh karena itu, pembayaran bulanan tetap adalah $14.347.

Contoh #2

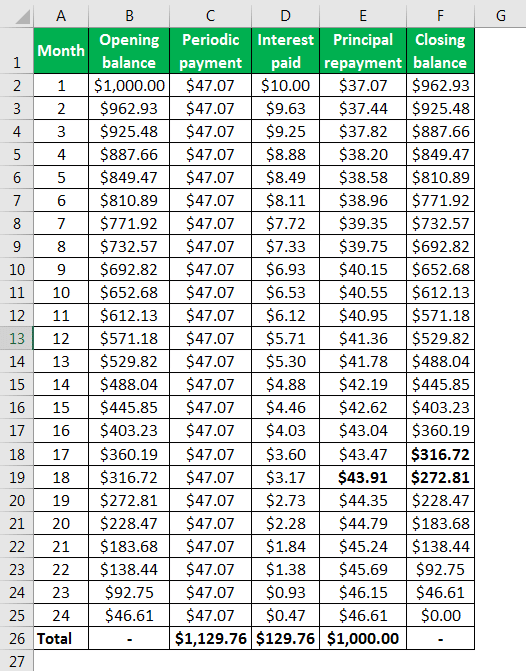

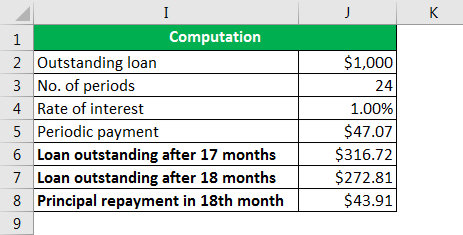

Mari kita asumsikan bahwa ada perusahaan yang memiliki pinjaman $1.000 yang harus dilunasi selama 2 tahun ke depan. EMI akan dihitung dengan tingkat bunga 12%. Sekarang berdasarkan perhitungan informasi yang tersedia

- Pinjaman terhutang pada akhir 12 bulan

- Pelunasan Pokok pada bulan ke- 18

Diberikan,

Pokok pinjaman, P = $1.000

Jumlah periode, n = 2 * 12 bulan = 24 bulan

Suku Bunga EfektifSuku Bunga EfektifSuku Bunga Efektif, juga disebut Suku Bunga Ekuivalen Tahunan, adalah suku bunga aktual yang dibayarkan atau diperoleh seseorang pada instrumen keuangan dengan mempertimbangkan bunga majemuk selama periode tertentu.baca lebih lanjut, r = 12% / 12 = 1%

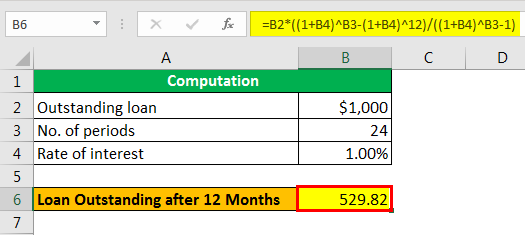

#1 – Hutang Pinjaman setelah 12 Bulan

Perhitungan sisa pinjaman setelah 12 bulan adalah sebagai berikut-

- = P * [(1 + r) n – (1 + r) m ] / [(1 + r) n – 1]

- = $1.000 * [(1 + 1%) 24 – (1 + 1%) 12 ] / [(1 + 1%) 24 – 1]

Outstanding Pinjaman setelah 12 Bulan akan menjadi-

- Pinjaman yang belum dibayar = $529,82

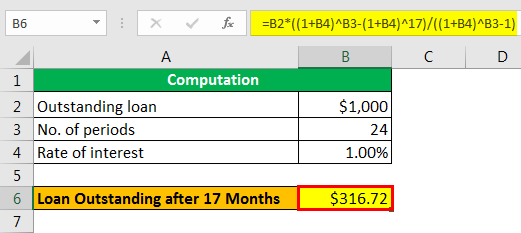

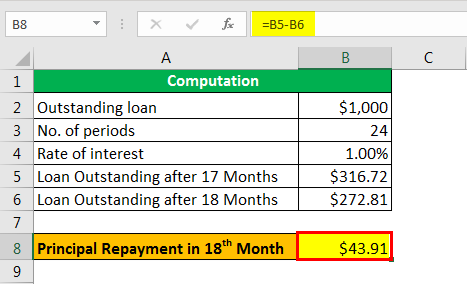

#2 – Pelunasan Pokok di Bulan ke- 18

Pelunasan pokok pada bulan ke-18 dapat dihitung dengan mengurangkan sisa pinjaman setelah 18 bulan dari 17 bulan. Sekarang,

Outstanding Pinjaman setelah 17 Bulan

- Saldo pinjaman setelah 17 bulan = P * [(1 + r) n – (1 + r) m ] / [(1 + r) n – 1]

- = $1.000 * [(1 + 1%) 24 – (1 + 1%) 17 ] / [(1 + 1%) 24 – 1]

- = $316,72

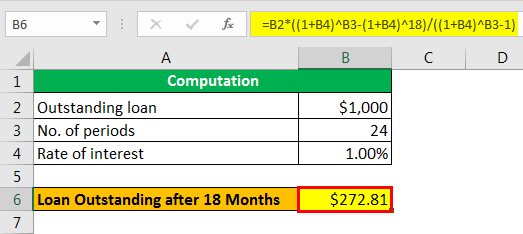

Outstanding Pinjaman setelah 18 Bulan

- Saldo pinjaman setelah 18 bulan = P * [(1 + r) n – (1 + r) m ] / [(1 + r) n – 1]

- = $1.000 * [(1 + 1%) 24 – (1 + 1%) 18 ] / [(1 + 1%) 24 – 1]

- = $272,81

Oleh karena itu, pembayaran pokok pada bulan ke- 18 adalah

- Pelunasan Pokok di Bulan ke-18 = $43,91

Relevansi dan Penggunaan

Sangat penting bagi bisnis untuk memahami konsep hipotek. Persamaan Mortgage dapat digunakan untuk merancang jadwal amortisasi pinjaman Jadwal Amortisasi Pinjaman Jadwal amortisasi pinjaman mengacu pada jadwal pembayaran kembali pinjaman. Setiap cicilan terdiri dari jumlah pokok dan komponen bunga sampai akhir jangka waktu pinjaman atau sampai dengan jumlah penuh pinjaman lunas.baca lebih lanjut, yang menunjukkan secara rinci berapa banyak yang dibayar bunga bukan hanya berfokus pada bulanan tetap pembayaran. Peminjam dapat mengambil keputusan berdasarkan biaya bunga, yang merupakan cara yang lebih baik untuk mengukur biaya riil pinjaman. Dengan demikian, peminjam juga dapat memutuskan, berdasarkan bunga simpanan, pinjaman mana yang akan dipilih ketika pemberi pinjaman yang berbeda menawarkan persyaratan yang berbeda.

Perhitungan Hipotek (dengan Template Excel)

Sekarang mari kita ambil kasus yang disebutkan pada contoh 2 untuk mengilustrasikan konsep perhitungan hipotek di template excel. Tabel tersebut memberikan gambaran tentang jadwal amortisasi hipotek.

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk Mortgage Formula. Di sini kita membahas cara menghitung Pelunasan Hipotek Bulanan dan Saldo Pinjaman dengan contoh praktis dan lembar excel yang dapat diunduh. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Kalkulator Hipotek di ExcelKalkulator Hipotek Di ExcelDi Excel, kalkulator hipotek bukanlah fitur bawaan. Jadwal amortisasi diperlukan untuk membuat kolom kategori, di mana semua kategori dan data dapat dimasukkan. Kemudian, dalam satu sel, kita bisa menggunakan rumus perhitungan hipotek.baca selengkapnya

- APR Hipotek vs Suku Bunga APR Hipotek Vs Suku Bunga APR hipotek mengukur biaya hipotek, termasuk suku bunga dan biaya lainnya seperti poin diskon, biaya broker, dan biaya penutupan dalam persentase. Sebaliknya, suku bunga adalah biaya pinjaman pokok, yaitu jumlah pinjaman, yang dapat berupa tetap atau variabel.baca lebih lanjut

- Pinjaman TerjaminPinjaman TerjaminPinjaman terjamin mengacu pada jenis pinjaman yang disetujui dan diterima terhadap jaminan atau agunan. Jika mereka gagal melakukannya, lembaga pemberi pinjaman memperoleh agunan untuk mengkompensasi jumlah yang diizinkan peminjam.baca lebih lanjut

- Mortgagee vs MortgagorMortgagee Vs MortgagorThe mortgagee adalah pemberi pinjaman atau pemberi pinjaman yang dijamin yang membayar peminjam seluruh jumlah pinjaman dengan imbalan keamanan atau hipotek. Mortgagor adalah individu atau organisasi yang memperoleh pinjaman dengan menggadaikan aset pribadinya dan membayar bunga dan cicilan tetap.baca lebih lanjut

")