Apa itu Analisis Rasio Neraca?

Rasio neraca menunjukkan hubungan antara dua item neraca atau analisis item neraca untuk menginterpretasikan hasil perusahaan secara kuantitatif dan rasio neraca berikut adalah rasio keuangan yang meliputi rasio hutang terhadap ekuitas, rasio likuiditas yang meliputi rasio kas, rasio lancar, rasio cepat dan rasio efisiensi yang meliputi perputaran piutang, perputaran hutang, rasio perputaran persediaan.

Rasio keuangan ini digunakan untuk menilai pengembalian yang diharapkan, risiko yang terkait, stabilitas keuangan, dll., Dan terutama mencakup item neraca seperti aset, kewajiban, ekuitas pemegang saham, dll.

Anda bebas menggunakan gambar ini di situs web Anda, templat, dll., Harap berikan kami tautan atribusiBagaimana Memberikan Atribusi? Tautan Artikel menjadi Hyperlink

Misalnya: Sumber: Rasio Neraca (wallstreetmojo.com)

Jenis Rasio Neraca

Itu dapat diklasifikasikan ke dalam kategori berikut:

#1 – Rasio Efisiensi

Jenis Analisis Rasio Neraca, yaitu rasio efisiensi, digunakan untuk menganalisis seberapa efisien suatu perusahaan menggunakan asetnya. Ini menunjukkan kinerja operasional perusahaan secara keseluruhan.

Berbagai rasio efisiensiRasio EfisiensiRasio efisiensi adalah ukuran seberapa efektif perusahaan mengelola aset dan liabilitasnya dan mencakup rumus seperti perputaran aset, perputaran persediaan, perputaran piutang, dan perputaran hutang.baca lebih lanjut adalah sebagai berikut:

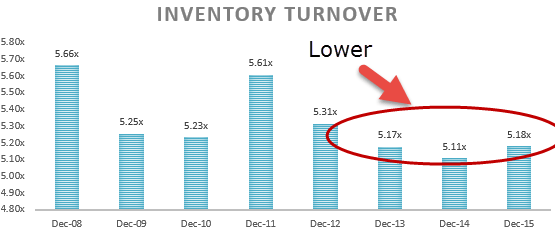

Rasio Perputaran Persediaan

Dihitung dengan membagi harga pokok penjualanHarga Pokok PenjualanHarga Pokok Penjualan (HPP) adalah total kumulatif dari biaya langsung yang dikeluarkan untuk barang atau jasa yang dijual, termasuk biaya langsung seperti bahan baku, biaya tenaga kerja langsung dan biaya langsung lainnya . Namun, itu tidak termasuk semua biaya tidak langsung yang dikeluarkan oleh perusahaan. baca lebih lanjut dengan persediaan rata-rata yang tersedia di perusahaan pada tanggal neraca.

Perputaran Persediaan = Harga Pokok Penjualan / Persediaan Rata-Rata Persediaan Rata-Rata Persediaan Rata-Rata adalah rata-rata pembukaan dan penutupan persediaan pada periode tertentu. Ini membantu manajemen untuk memahami inventaris yang perlu dimiliki bisnis selama menjalankan bisnis sehari-hari.baca lebih lanjut.

Rasio Perputaran Persediaan Rasio Perputaran Persediaan Rasio Perputaran Persediaan mengukur seberapa cepat perusahaan mengganti kumpulan persediaan saat ini dan mengubahnya menjadi penjualan. Rasio yang lebih tinggi menunjukkan bahwa produk perusahaan memiliki permintaan yang tinggi dan terjual dengan cepat, menghasilkan biaya pengelolaan persediaan yang lebih rendah dan lebih banyak pendapatan.Baca lebih lanjut menunjukkan seberapa cepat persediaan perusahaan terjual. Dengan kata lain, mereka menunjukkan berapa kali perusahaan telah menjual persediaan lengkapnya dan mengisinya kembali dalam setahun. Rasio perputaran persediaan yang rendah menunjukkan penjualan yang lebih rendah atau perusahaan menahan stok barang yang tidak diminati di pasar. Namun, rasio perputaran persediaan yang tinggi belum tentu menunjukkan posisi perusahaan yang sehat kecuali jika dibarengi dengan angka penjualan yang baik.

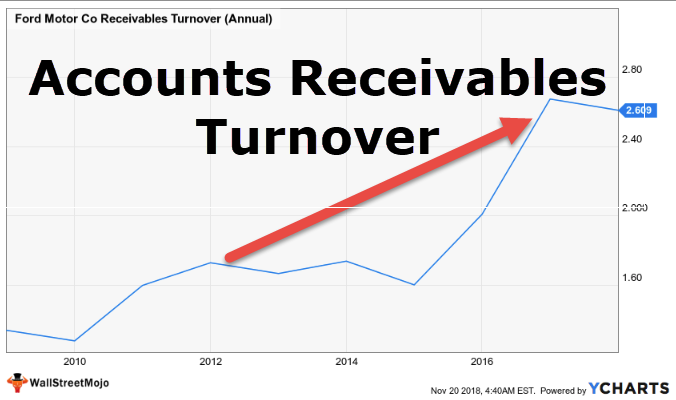

Rasio Perputaran Piutang

Rasio perputaran piutang menunjukkan seberapa cepat perusahaan dapat memulihkan piutangnya dari pelanggannya. Itu dihitung seperti yang disebutkan di bawah ini:

Perputaran Piutang = Penjualan Bersih / Piutang Rata-Rata

Rasio perputaran piutang yang tinggi menunjukkan bahwa uang yang diharapkan diterima oleh perusahaan dari pelanggannya tertahan dalam kredit, yaitu pelanggan berjuang untuk membayar tagihan. Namun, perputaran piutang perlu dianalisis dibandingkan dengan perusahaan sejenis di industri yang sama sejak periode kreditPeriode kreditPeriode kredit mengacu pada durasi waktu yang diberikan penjual kepada pembeli untuk melunasi jumlah produk yang dia beli dari penjual. Ini terdiri dari tiga komponen – analisis kredit, ketentuan kredit/penjualan, dan kebijakan penagihan.baca lebih lanjut yang diberikan kepada pelanggan bervariasi dari satu industri ke industri lainnya. Misalnya, bisnis cash and carry akan selalu memiliki jangka waktu kredit yang lebih singkat daripada industri manufaktur.

Rasio Perputaran Hutang

Rasio Perputaran Hutang menunjukkan seberapa cepat perusahaan dapat membayar krediturnya. Itu dihitung dengan membagi pembelian oleh kreditur pada tanggal neraca.

Perputaran Hutang = Pembelian / Kreditur beredar

Ini menunjukkan apakah perusahaan membayar pemasoknya tepat waktu atau tidak. Selanjutnya, perputaran hutang yang rendah menunjukkan bahwa perusahaan tidak memanfaatkan manfaat yang mungkin didapat dari periode kredit pemasok yang diberikan kepada mereka. Serupa dengan piutang usahaPiutang usaha Piutang usaha adalah uang yang terhutang kepada bisnis oleh klien dimana bisnis telah memberikan layanan atau mengirimkan produk tetapi belum mengumpulkan pembayaran. Mereka dikategorikan sebagai aset lancar di neraca sebagai pembayaran yang diharapkan dalam satu tahun. read more rasio perputaran, rasio Utang juga perlu dianalisis berdasarkan industri tempat perusahaan beroperasi.

Rasio Perputaran Aset

Rasio Perputaran Aset dihitung secara sederhana dengan membagi penjualan dengan total aset perusahaan. Ini menunjukkan seberapa efisien perusahaan menggunakan asetnya untuk menghasilkan pendapatan.

Perputaran Aset = Penjualan Bersih / Total aset

Rasio Perputaran Modal Kerja Bersih

Modal Kerja Bersih Modal Kerja Bersih Modal Kerja Bersih (NWC) adalah selisih antara total aset lancar dan total kewajiban lancar. Modal kerja bersih yang positif menunjukkan bahwa perusahaan memiliki banyak aset, sedangkan yang negatif menunjukkan bahwa perusahaan memiliki banyak kewajiban.baca lebih lanjut Rasio menunjukkan apakah modal kerja perusahaan telah digunakan secara efektif untuk menghasilkan penjualan.

Modal Kerja Bersih = Penjualan Bersih / Modal Kerja Bersih

#2 – Rasio Likuiditas

Jenis analisis Rasio Neraca ini juga dikenal sebagai rasio bankir. Ini menunjukkan kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Rasio likuiditas bergantung pada industri dan sangat bervariasi dari satu industri ke industri lainnya.

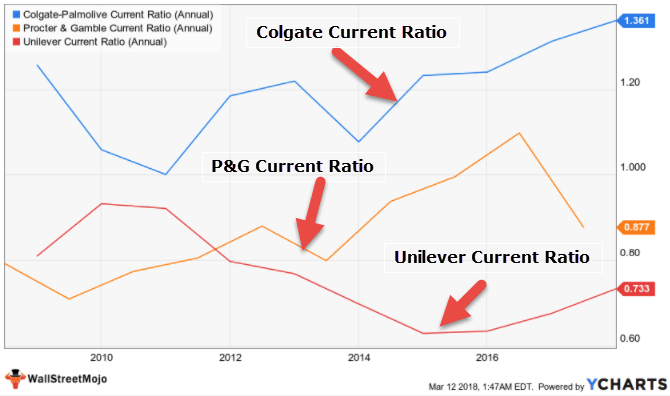

Rasio saat ini

Rasio LancarRasio LancarRasio lancar adalah rasio likuiditas yang mengukur seberapa efisien suatu perusahaan dapat membayar kembali pinjaman jangka pendeknya dalam setahun. Rasio lancar = aset lancar/kewajiban lancar baca lebih lanjut menunjukkan seberapa mudah perusahaan dapat melikuidasi aset lancarnya untuk melunasi kewajiban lancarnya. Ini dihitung dengan membagi aset lancarAset LancarAset lancar mengacu pada aset jangka pendek yang dapat digunakan secara efisien untuk operasi bisnis, dijual untuk mendapatkan uang tunai segera atau dilikuidasi dalam waktu satu tahun. Ini terdiri dari inventaris, kas, setara kas, surat berharga, piutang, dll.baca lebih lanjut dengan kewajiban lancar Kewajiban Lancar Kewajiban Lancar adalah hutang yang kemungkinan akan diselesaikan dalam waktu dua belas bulan pelaporan. Biasanya berupa utang gaji, utang biaya, pinjaman jangka pendek, dll.baca lebih lanjut.

Rasio Lancar = Aset Lancar / Kewajiban Lancar

Rasio lancar idealnya harus di atas 1,33 kali. CR kurang dari satu dapat mengindikasikan bahwa perusahaan mengumpulkan dana jangka pendek dari pasar untuk menciptakan aset jangka panjang, sehingga mengalihkan dana.

Rasio cepat

Rasio Cepat Rasio Cepat Rasio cepat, juga dikenal sebagai rasio uji asam, mengukur kemampuan perusahaan untuk membayar hutang jangka pendek dengan bantuan aset yang paling likuid. Ini dihitung dengan menambahkan total kas dan setara, piutang, dan investasi perusahaan yang dapat dipasarkan, lalu membaginya dengan total kewajiban lancar.Baca lebih lanjut juga dikenal sebagai rasio uji asam Rasio Uji Asam Rasio uji asam adalah ukuran jangka pendek likuiditas perusahaan dan dihitung dengan membagi penjumlahan aset paling likuid seperti kas, setara kas, surat berharga atau investasi jangka pendek, dan piutang lancar dengan total kewajiban lancar. Rasio ini juga dikenal sebagai Rasio Cepat.baca selengkapnya. Ini adalah cara yang lebih ketat untuk menganalisis likuiditas perusahaan. Itu dihitung seperti di bawah ini:

Rasio Cepat = (Aset Lancar – Persediaan)

Persediaan adalah bagian utama dari aset lancar perusahaan; namun, pada saat kesusahan, itu mungkin tidak mudah dikonversi menjadi uang tunai dan karenanya tidak dapat digunakan untuk pemulihan pembayar utang secara instan.

Rasio Kas

Rasio likuiditas yang paling konservatif adalah rasio kas Rasio Kas Rasio Kas dihitung dengan membagi total kas dan setara kas perusahaan dengan total kewajiban lancar. Ini menunjukkan seberapa cepat bisnis dapat melunasi kewajiban jangka pendeknya menggunakan aset tidak lancar.baca lebih lanjut. Kas adalah aset paling likuid di neracaAset Cair Di NeracaAset Cair adalah aset bisnis yang dapat dikonversi menjadi uang tunai dalam waktu singkat, seperti uang tunai, surat berharga, dan instrumen pasar uang. Mereka dicatat di sisi aset neraca perusahaan. Baca lebih lanjut, dan karenanya rasio kas menunjukkan persentase kas yang ada di perusahaan menutupi kewajiban jangka pendek perusahaan. Biasanya digunakan untuk perusahaan yang sedang dalam kesulitan.

Rasio kas = Kas + Surat Berharga / Lancar

#3 – Rasio Solvabilitas

Jenis Rasio Neraca, yaitu, Rasio Solvabilitas Rasio Solvabilitas Rasio Solvabilitas adalah rasio yang dihitung untuk menilai posisi keuangan organisasi dari sudut pandang solvabilitas jangka panjang. Rasio ini mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka panjangnya dan dilacak secara dekat oleh investor untuk memahami dan menghargai kemampuan bisnis untuk memenuhi kewajiban jangka panjangnya dan membantu mereka dalam pengambilan keputusan untuk investasi jangka panjang dana mereka di the business.baca lebih lanjut, mengukur kemampuan perusahaan untuk melunasi kewajiban utangnya. Selain itu, ini menunjukkan apakah perusahaan menghasilkan arus kas yang cukup untuk memenuhi kewajiban hutang jangka pendek dan jangka panjangnya Kewajiban Hutang Jangka Panjang Hutang jangka panjang adalah hutang yang diambil oleh perusahaan yang jatuh tempo atau harus dibayar setelah satu tahun pada tanggal tanggal neraca. Itu dicatat di sisi kewajiban neraca perusahaan sebagai kewajiban tidak lancar.baca lebih lanjut.

Jenis-jenis Rasio Solvabilitas adalah sebagai berikut,

Rasio Hutang terhadap Ekuitas

Rasio Debt to Equity Ratio Debt To EquityRasio utang terhadap ekuitas merupakan representasi dari struktur modal perusahaan yang menentukan proporsi kewajiban eksternal terhadap ekuitas pemegang saham. Ini membantu investor menentukan posisi leverage organisasi dan tingkat risiko. read more juga disebut financial gearingFinancial GearingFinancial gearing adalah pengelolaan modal organisasi dengan mempertahankan proporsi utang dan ekuitas yang tepat untuk memastikan bahwa perusahaan tidak mengalami tantangan di masa depan. Ini semua tentang menentukan apakah akan melakukan penawaran saham atau pinjaman.baca lebih lanjut. Ini menunjukkan berapa banyak Ekuitas tersedia untuk menutupi kewajiban utang.

Debt to Equity = Total utang jangka panjang/ Dana pemegang saham

Rasio Cakupan Layanan Utang (DSCR)

Rasio DSCR Rasio DSCR Debt service coverage (DSCR) adalah rasio pendapatan operasional bersih terhadap total layanan utang yang menentukan apakah pendapatan bersih perusahaan cukup untuk menutupi kewajiban utangnya. Ini digunakan untuk menghitung jumlah yang dapat dipinjamkan ke perusahaan selama peminjaman real estat komersial. Baca lebih lanjut menunjukkan kemampuan perusahaan untuk membayar kembali kewajiban utangnya.

DSCR = (Laba setelah pajakLaba Setelah PajakLaba Setelah Pajak adalah pendapatan yang tersisa setelah dikurangi biaya bisnis dan kewajiban pajak. Laba ini tercermin dalam laporan Laba & Rugi bisnis.baca lebih lanjut + Depresiasi + Bunga) / (Pembayaran Bunga Atau Pokok Pembayaran + Pembayaran Sewa)

Rasio Utang terhadap Aset

Debt to Asset Debt To Asset Debt to asset ratio adalah rasio total utang suatu perusahaan terhadap total aset perusahaan; rasio ini mewakili kemampuan perusahaan untuk memiliki hutang dan juga menambah hutang jika diperlukan untuk operasi perusahaan. Sebuah perusahaan yang memiliki total utang sebesar $20 juta dari total aset sebesar $100 juta, memiliki rasio 0.2read more digunakan untuk menganalisis berapa porsi aset perusahaan yang dibiayai oleh utang. Angka yang tinggi menunjukkan leverage keuangan yang tinggiFinancial LeverageFinancial Leverage Ratio mengukur dampak utang terhadap profitabilitas Perusahaan secara keseluruhan. Selain itu, rasio tinggi & rendah menyiratkan biaya investasi bisnis tetap tinggi & rendah. Baca selengkapnya.

Utang ke Aset = Total Aset / Total utang

#4 – Rasio Profitabilitas

Rasio neraca ini mengukur profitabilitas bisnis secara keseluruhan. Berikut adalah jenis-jenis Rasio Profitabilitas.

Pengembalian Aset

Pengembalian aset mengukur efisiensi dimana total aset perusahaan dapat menghasilkan laba bersih. Nilai rasio yang tinggi menunjukkan pemanfaatan aset perusahaan secara efisien.

Utang ke Aset = Total Aset / Total utang

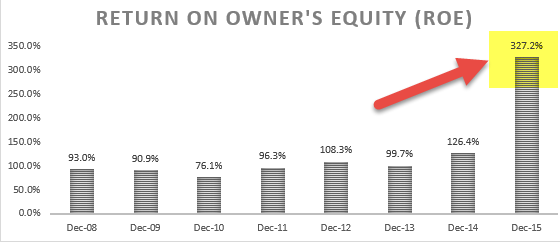

Pengembalian Ekuitas

Return on EquityReturn On EquityReturn on Equity (ROE) merupakan kinerja keuangan suatu perusahaan. Ini dihitung sebagai laba bersih dibagi dengan ekuitas pemegang saham. ROE menandakan efisiensi di mana perusahaan menggunakan aset untuk menghasilkan keuntungan. Baca lebih lanjut adalah ukuran pengembalian yang dihasilkan perusahaan dibandingkan Ekuitas yang diinvestasikan di perusahaan.

ROE = Laba Bersih / Ekuitas Pemegang Saham

Artikel yang Direkomendasikan

Ini telah menjadi panduan untuk analisis rasio neraca. Di sini kita membahas 4 jenis rasio neraca teratas seperti rasio efisiensi, rasio likuiditas, rasio solvabilitas, & rasio profitabilitas, beserta rumus dan klasifikasinya. Anda dapat mempelajari lebih lanjut tentang akuntansi dari artikel berikut –

- Rekonsiliasi Neraca

- Formula Rasio Solvabilitas

- Formula Hutang Lancar

- Bagaimana Cara Membaca Neraca?